MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Claves para una cultura del ahorro.

Agregue a sus temas de interés

Una de las herramientas que ofrece el sistema financiero son los bolsillos de rentabilidad, cuya tasa más alta está en 12,5% E.A. y sirven para fijarse objetivos de ahorro

En un contexto en el que las entidades financieras compiten por captar recursos mediante cuentas de ahorro y bolsillos digitales con rentabilidades que alcanzan hasta 12,5% efectivo anual, los expertos coinciden en que el mayor desafío no es encontrar la tasa más alta, sino construir un hábito de ahorro que permita fortalecer las finanzas personales. La recomendación es separar una parte del salario apenas se recibe, asignarle un objetivo específico y dejar que ese dinero genere rendimientos mientras se cumple la meta financiera.

El interés por este tipo de productos ha aumentado en los últimos años, impulsado por la posibilidad de obtener rentabilidad sin sacrificar liquidez. A diferencia de otros instrumentos de inversión, los bolsillos de ahorro permiten separar recursos para distintos propósitos, como un fondo de emergencia, unas vacaciones o la cuota inicial de una vivienda, mientras generan intereses sobre el dinero depositado.

Para Jaime Jaramillo, educador financiero y fundador de Finanzas Emocionales, la clave está en cambiar el orden tradicional con el que la mayoría administra sus ingresos. “El secreto del ahorro no está en guardar lo que sobra, sino en ahorrar primero y gastar después”.

El asesor financiero recomienda destinar entre 10% y 20% del salario al ahorro apenas se recibe el ingreso y organizar el resto de recursos entre gastos fijos y variables.

“El secreto del ahorro no está en guardar lo que sobra, sino en ahorrar primero y gastar después. Una estrategia sencilla es separar el salario apenas se recibe”.

“Optimizar los gastos no es ganar más, sino gastar menos desde la administración del dinero; en ese punto las personas van a encontrar una capacidad de ahorro”.

Jaramillo considera que automatizar ese proceso es uno de los mecanismos más efectivos para mantener la disciplina financiera. “Lo más importante es automatizar el proceso. Si el ahorro se transfiere de manera automática el mismo día que llega el salario, la probabilidad de cumplir la meta aumenta considerablemente”, aseguró.

Además, destaca que los bolsillos de alta rentabilidad ayudan a combatir el efecto de la inflación y hacen más visible el crecimiento del patrimonio, lo que fortalece la motivación para seguir ahorrando.

Sin embargo, no todos los hogares tienen la misma capacidad para separar un porcentaje fijo de sus ingresos. Jairo Uribe, fundador de Planeación Financiera, explica que reglas como la conocida distribución 50-30-20 pueden servir como guía, pero no son aplicables a todas las personas. “Lo más importante es empezar a ahorrar. Si uno empieza con 1%, es mejor iniciar con ese porcentaje. Si empieza con 2%, después puede ir creciendo”, afirmó.

El especialista considera que el dinero destinado al ahorro siempre debe tener un propósito definido. “Si yo ahorro para la cuota inicial de la casa o el fondo de reserva o mi plan de retiro, va a ser mucho más fácil mantener el hábito”, señala Uribe, quien agregó que la verdadera capacidad de ahorro suele surgir cuando las personas conocen en qué están gastando su dinero y logran optimizar sus gastos cotidianos.

Además del hábito, el entorno de tasas ha convertido a estos productos en una alternativa atractiva para quienes desean que sus recursos produzcan rendimientos sin asumir mayores riesgos.

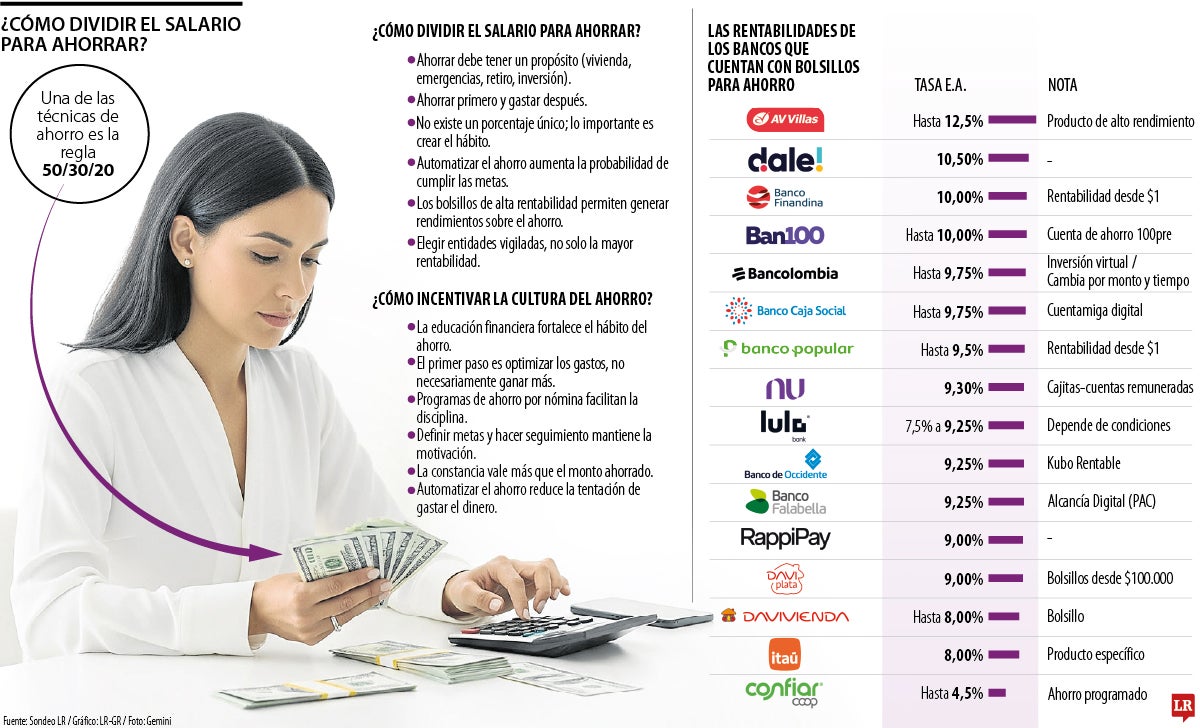

Actualmente, varias entidades financieras ofrecen cuentas de ahorro y bolsillos digitales con tasas superiores a la inflación. AV Villas lidera el mercado con una rentabilidad de hasta 12,5% efectivo anual, seguido por dale!, con 10,5%; Banco Finandina y Ban100, con hasta 10%; Bancolombia y Banco Caja Social, con 9,75%; Banco Popular, con 9,5%; Nu, con 9,3%; Banco Falabella y Banco de Occidente, con 9,25%; y RappiPay, con 9%.

No obstante, Uribe advierte que la decisión no debe tomarse únicamente por la rentabilidad ofrecida. “La clave es no perseguir únicamente la rentabilidad más alta, sino elegir también entidades vigiladas que cumplan lo que nosotros necesitamos para cumplir nuestros objetivos financieros”, explica. En su concepto, factores como la facilidad para administrar el dinero, la disponibilidad de los recursos y la seguridad de la entidad también deben hacer parte de la decisión.

Los incentivos para fortalecer la cultura del ahorro también pueden provenir de las empresas. Para Jaramillo, las organizaciones tienen la posibilidad de impulsar programas de ahorro por nómina, esquemas de aportes compartidos, retos de ahorro y capacitaciones en educación financiera que ayuden a los trabajadores a desarrollar mejores hábitos de manejo del dinero. “La educación financiera es el principal incentivo. Cuando las personas comprenden cómo administrar su dinero y experimentan los beneficios del interés compuesto, el ahorro deja de verse como un sacrificio y se convierte en una herramienta para alcanzar libertad financiera”, sostiene.

Al final, ambos especialistas coinciden en que el monto inicial es menos importante que la constancia. Automatizar el ahorro, asignarle un objetivo concreto y aprovechar productos que permitan obtener una rentabilidad adicional puede marcar una diferencia significativa en la construcción del patrimonio personal.

Otro de los productos llamativos del mercado financiero son las cuentas de ahorro, las cuales generan un interés sobre el dinero que allí se consigna. Es en este punto en el que las entidades bancarias de Colombia empiezan a competir. Cifras de la Superintendencia Financiera muestran que, con corte al 8 de julio, las cuentas de ahorro tienen rentabilidades de hasta 10% E.A.

Las entidades con los mayores rendimientos son Banco Contactar, con una tasa promedio ponderada de 10% E.A.; seguido por Ban100, con 9,92%; Finandina, con 9,34%; Nu, con 8,79%; y el top cinco lo completa Lulo Bank, con 7,84%.

En contraste, los establecimientos con las tasas más bajas son Bancolombia, con 0,07%; seguida por Coopcentral, con 0,17%; Banco de Bogotá, con 0,18%; Crezcamos, con 0,35%; y Bbva, con 0,37%. Es importante tener en cuenta que los bolsillos son productos más específicos.

Un estudio de la IFC reveló que el índice de cartera vencida de las pymes dirigidas por mujeres se situó en 3,6%, dos puntos porcentuales por debajo de la general

Un estudio cualitativo de Ipsos encontró que solo 25% de los colombianos planea eliminar de raíz estos débitos

Estas apps herramientas sirven para controlar sus gastos ya que les permiten a los usuarios registrar Y categorizar débitos PARA así conocer en qué se le está yendo el dinero

{kind=link}