MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

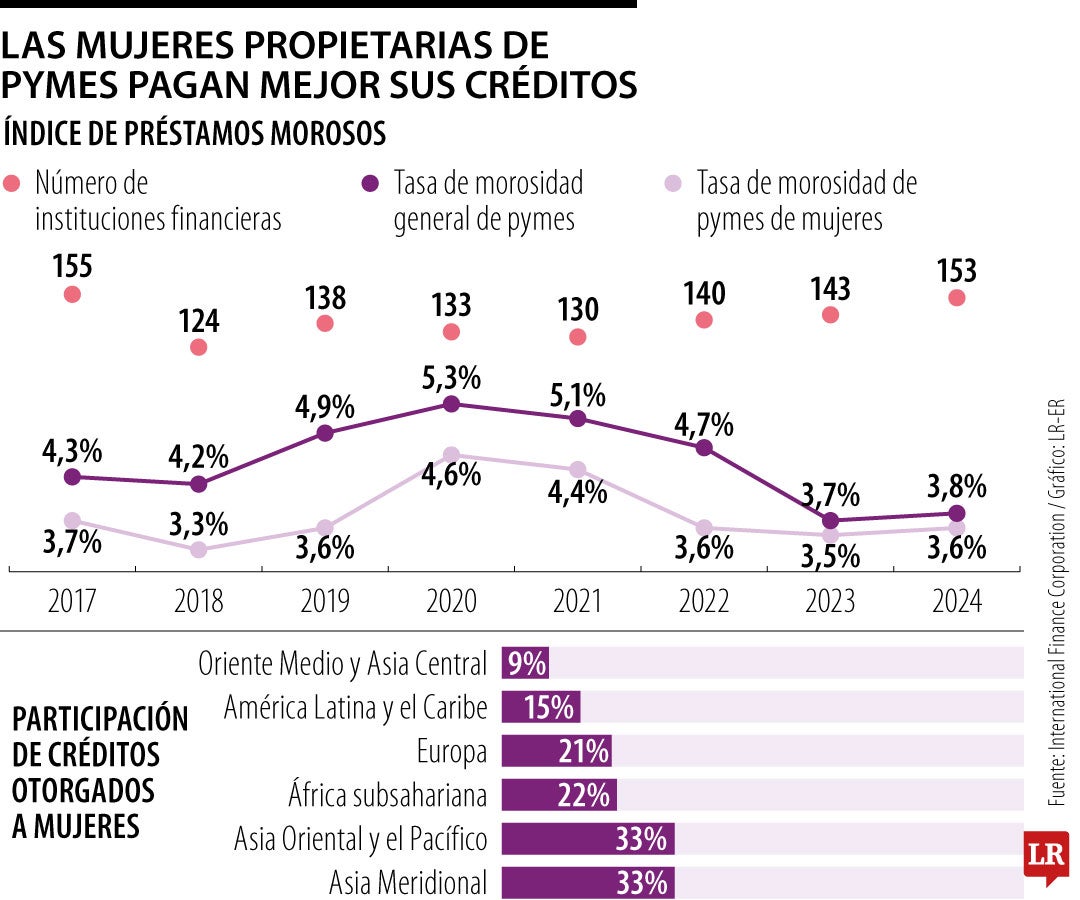

Mujeres propietarias de pymes pagan mejor sus créditos

Un estudio de la IFC reveló que el índice de cartera vencida de las pymes dirigidas por mujeres se situó en 3,6%, dos puntos porcentuales por debajo de la general

Los bancos de mercados emergentes tienen en la puerta del horno a un segmento que paga mejor que el resto de su cartera y al que, aun así, le siguen cerrando el acceso al crédito. Se trata de las pymes lideradas por mujeres, las cuales, por más de una década, han demostrado ser más cumplidas que el cliente promedio sin que eso se traduzca en mejores condiciones de financiamiento.

Así lo confirma un estudio publicado por la Corporación Financiera Internacional, IFC, el cual reveló que el índice de cartera vencida de las pymes dirigidas por mujeres se situó en 3,6%, dos puntos porcentuales por debajo del correspondiente a la cartera general de pequeñas y medianas empresas (3,8%), según datos de 153 instituciones financieras distintas.

Pese a su buen ritmo de pago, que se ha mantenido por una década, las compañías con cabezas femeninas apenas concentraron 19% del volumen total de préstamos vigentes, aun cuando equivalían a 27% del número de créditos otorgados. El monto promedio de esos préstamos, además, fue 28% más bajo que el que recibieron las pymes en general.

Las diferencias también varían por región: entre 41 instituciones financieras que reportaron en Asia, las empresas propiedad de mujeres alcanzaron una tercera parte del volumen de crédito para pymes, mientras que esa proporción cayó a 9% entre 27 entidades de Medio Oriente y Asia Central.

Para América Latina y el Caribe, la participación de los créditos otorgados a pymes de mujeres se ubicó en 15%. De hecho, el Banco Interamericano de Desarrollo, BID, calcula que las empresas lideradas por mujeres en la región enfrentan una brecha de financiamiento de US$93.000 millones, equivalente a 8% del déficit global de crédito para este segmento. Como resultado, alrededor de un tercio de las mujeres empresarias latinoamericanas reporta restricciones para acceder a financiamiento.

Entre los obstáculos generales que enfrentan las pymes y mypymes para acceder a créditos destacan la falta de garantías, un historial crediticio y presencia digital limitados, diferentes brechas en el entorno legal y políticas bancarias e, incluso, una falta de adecuación de productos y servicios por parte de los bancos.

A su vez, la IFC atribuye buena parte de la brecha a la falta de datos desagregados por género dentro de los propios bancos.

En línea con este punto, la entidad encontró que, entre 51 entidades que adoptaron una estrategia formal hacia empresas propiedad de mujeres, 75% logró aumentar la participación de estas clientes en su cartera de pymes, frente a solo 48% entre las que no contaban con ningún enfoque diferenciado.

Para la banca, cerrar esta brecha no solo representaría una apuesta por la equidad, sino también una oportunidad de negocio todavía subexplotada en un segmento empresarial que paga muchísimo mejor de lo que se le reconoce.

Una de las herramientas que ofrece el sistema financiero son los bolsillos de rentabilidad, cuya tasa más alta está en 12,5% E.A. y sirven para fijarse objetivos de ahorro

Con una TRM no vista desde 2019, las obligaciones originadas en la moneda extranjera bajan, pero antes de liquidarlas y pasarlas a pesos con préstamos, hay que hacer cuentas

Un estudio cualitativo de Ipsos encontró que solo 25% de los colombianos planea eliminar de raíz estos débitos

{kind=link}