MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Después de los 30 años, los expertos recomiendan que si es necesario se tengan máximo tres tarjetas de crédito, para no desorganizar las finanzas personales

Una billetera con muchas tarjetas de crédito no siempre es sinónimo de mucho dinero. Por el contrario podría significar la posibilidad de alto endeudamiento y ocultar la incapacidad de pago de quien las posee si no se manejan de forma inteligente. Por ello, hay que definir cuántas y qué tarjetas de crédito tener con base en los ingresos y la edad de cada persona.

Para Alfredo Barragán, especialista en banca de la Universidad de los Andes, es importante entender que estos plásticos son un vehículo para adquirir experiencia de crédito. “Iniciando la vida crediticia y hasta los 30 años se recomienda tener una sola tarjeta de crédito con el fin de adquirir disciplina en los pagos, aprender a manejarla y además, no tener que recibir mensualmente más de un extracto porque puede traducirse en pagar doble cuota de manejo”, agregó el experto.

Con lo anterior están de acuerdo los expertos del Bbva quienes consideran que “si se está empezando a construir el historial de crédito, una tarjeta será suficiente. Es recomendable tener una experiencia exitosa en la gestión de una sola tarjeta de crédito antes de asumir responsabilidades adicionales”.

A su vez, según los voceros, para determinar el número de tarjetas de crédito no hay una fórmula precisa, pero se debe tener en cuenta: el nivel de endeudamiento o capacidad de pago, el uso de la línea de crédito o disponible (no usar el total del cupo, siempre se recomienda mantener un margen) y la gestión y control de pagos (se debe planificar los gastos para evitar quedar mal con los pagos).

“Varios expertos coinciden en que tres tarjetas de crédito es el máximo que una persona puede gestionar de modo eficiente, teniendo en cuenta que una de ellas fundamentalmente sea reserva, es decir utilizada como medio de pago para situaciones excepcionales o de emergencia”, dijo Bbva.

En cuanto a qué tipo de tarjeta usar, el mercado ofrece una gran variedad, pero se cree que para los que comienzan a endeudarse, el mejor plástico es uno con un cupo no muy alto y que tenga algún tipo de incentivo como acumulación de millas, descuentos en tiendas o planes de fidelización.

Por su parte, Juan Camilo González Trujillo, docente de la Universidad Externado de Colombia y fundador y director de planeación financiera de Tranqui Finanzas, explicó que “el número de tarjetas por personas depende del perfil de cada uno. No obstante, si se trata de una persona joven, que está empezando su vida laboral, se debería tener una sola tarjeta, ya que si se tienen varias y no se tiene experiencia se podría llegar a los 30 años con bastantes deudas”.

Trujillo también explicó que luego de los 30 años se podría evaluar sí se necesitan dos o más tarjetas, pero sin perder de vista que lo máximo que se recomienda son tres. “Si se llegan a tener más de tres tarjetas, se estaría corriendo el peligro de desorganizar las finanzas, ya que todas van a tener diferentes cortes y fechas de pago, que se van a sumar a otras obligaciones mensuales. Esto tarde o temprano podría generar incumplimiento en algunos de los pagos y más adelante”, añadió el docente.

Otra de las recomendaciones a la hora de elegir el número de tarjetas es buscar las que realmente le sirvan de acuerdo a su perfil. Los expertos recomiendan comparar comisiones, características, fechas de corte y pagos, intereses, requisitos y otras características que le darán las herramientas necesarias para definir sí vale la pena adquirir dos o más compromisos.

Teniendo en cuenta lo anterior, Barragán explicó que después de los 30 años se recomienda tener entre dos o hasta tres tarjetas. “Los 30 años son una buena edad para tener más de un plástico, pero es útil que sean de franquicias diferentes, para que así tengan mayor cobertura a nivel mundial. Por ejemplo, se debe tener una Visa o Mastercard”, dijo el experto.

Además de tener franquicias diferentes, deberá mirar los beneficios que le ofrece cada tarjeta, con el fin de que le saque mayor provecho. Por ejemplo, si usted es una persona que le gusta viajar, puede buscar una tarjeta que le ofrezca la posibilidad de acumular millas, pero si es de los que tiene carro puede solicitar una que tenga beneficios para su vehículo.

A su vez, hay que tener en cuenta que el cupo que se aprueba en cada una de las tarjetas, es un crédito preaprobado, que sería conveniente utilizar en un hecho económico adverso o para grandes pagos, para evitar gastos adicionales. Sin embargo, Trujillo dijo que “cuando una persona tiene acumulado un cupo mayor a $20 millones o $30 millones en sus tarjetas y decide utilizarlo, es un síntoma de que hay algo que no se está haciendo bien en las finanzas personales, ya que para eso el mercado bancario ofrece líneas de crédito para diferentes necesidades y con intereses más bajos”.

“Máximo se recomienda tener tres tarjetas de crédito. Si se necesita endeudarse con montos más altos, es mejor mirar otros servicios bancarios con intereses más bajos”.

“Los jóvenes que están iniciando su vida laboral deberían tener una sola tarjeta de crédito con el fin de que no se endeuden y aprendan a organizar sus finanzas”.

“El cupo de las tarjetas no es recomendado usarlo hasta su tope máximo. Son útiles en la medida en que se usan hasta 50% y además, se pagan lo más rápido posible, ya que así se evitan gastos extras. No hay que perder de vista que para otros proyectos hay más servicios bancarios”, dijo Barragán.

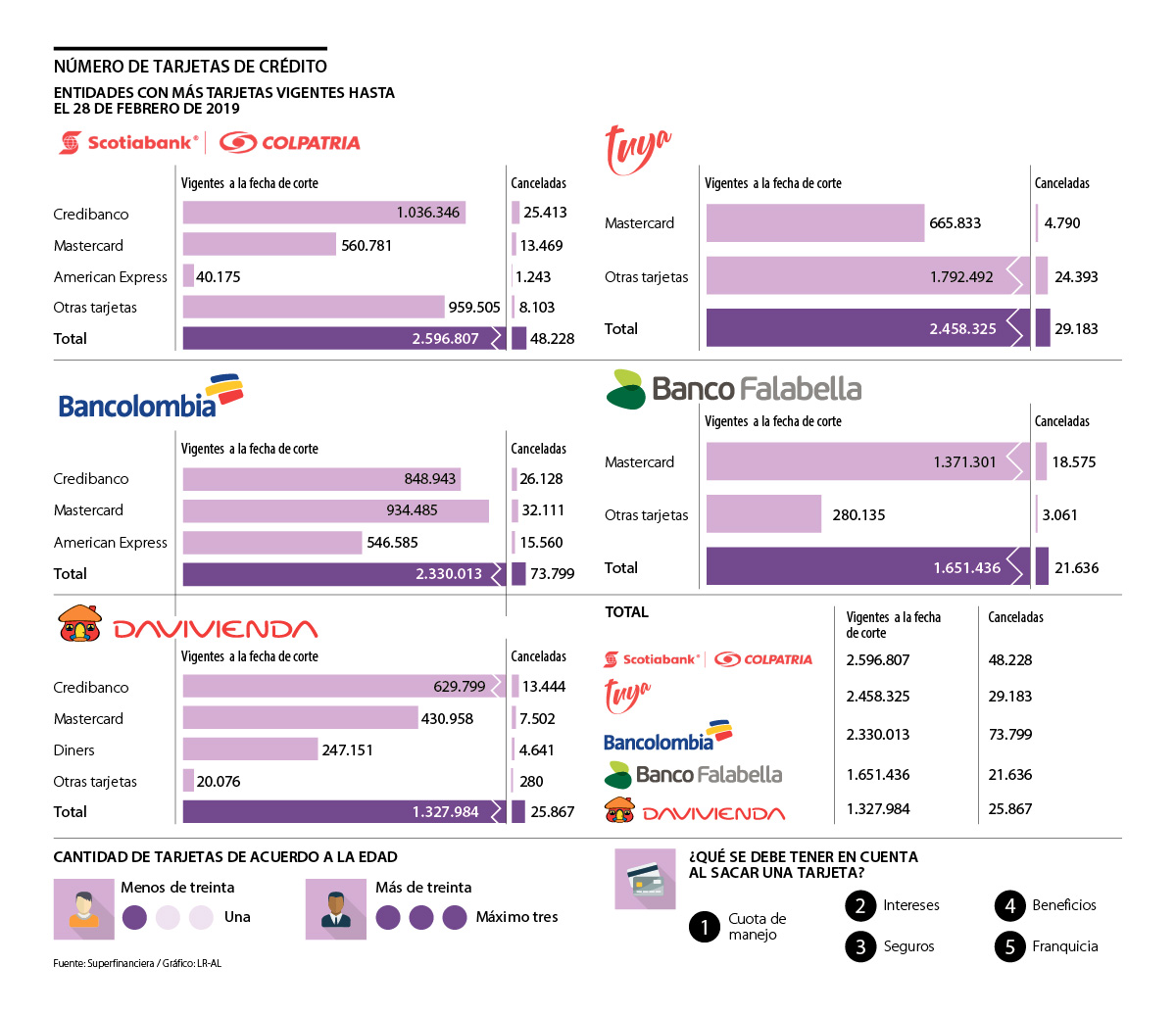

¿Cuántas tarjetas hay en el mercado hoy?

Según el último reporte de la Superintendencia Financiera con corte al 28 de febrero de 2019, en el mercado había 15.315.865 tarjetas de crédito vigentes, mientras que se registró la cancelación de 275.595, se bloquearon temporalmente 1.831.744 y durante el mes hubo 328.007 tarjetas de crédito vigentes. Vale la pena destacar que las entidades bancarias con mayor número de plásticos vigentes durante el periodo reportado por la Superfinanciera fueron Banco Colpatria (Scotiabank), Tuya, Bancolombia, Banco Falabella S.A. y Banco Davivienda.

{kind=link}