MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Sobre los CDT y los CDT recargables

Agregue a sus temas de interés

La tasa de interés, depende principalmente del plazo y del riesgo del Emisor: a mayor plazo y riesgo, mayor rentabilidad y viceversa

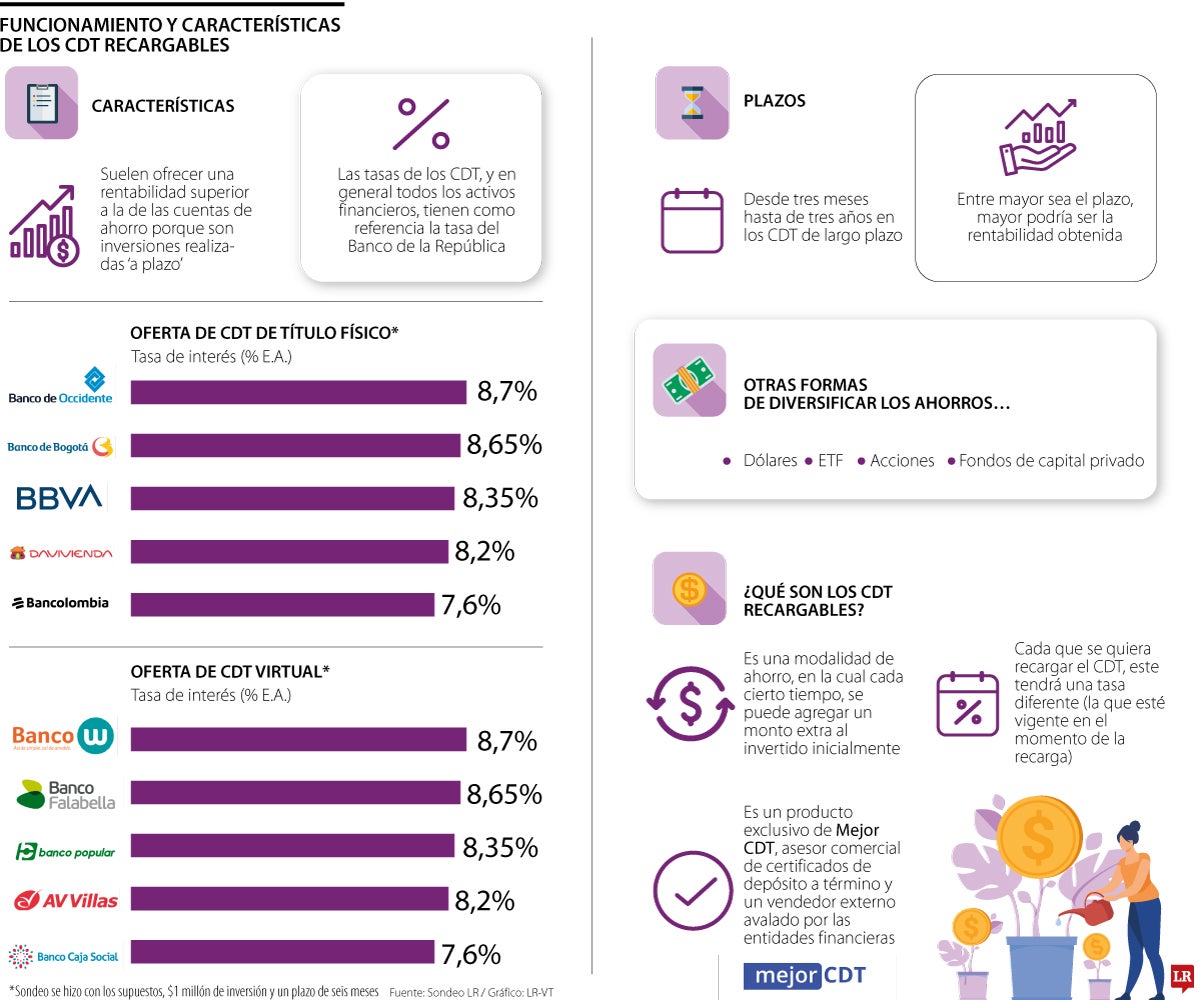

Uno de los hábitos sanos dentro de las finanzas personales es el ahorro. Contar con cierto monto de dinero para planes futuros o como preparación ante contingencias le permite a las personas una garantía.

Sin embargo, uno de los consejos de los analistas financieros es la diversificación del ahorro, “bien sea con una inversión en una moneda fuerte como el dólar, la inversión en acciones, ETF, fondos de capital privado o los CDT, Certificados de Depósito a Término”, explicó Juan David Ballén, jefe de estrategia de inversión en Casa de Bolsa.

En cuanto a los CDT, Ballén comentó que son “una alternativa de inversión que permite preservar el valor del dinero en el tiempo”, es decir que asuman una depreciación.

Antes de ahondar en las ventajas de los CDT recargables, cabe recordar que estos certificados suelen ofrecer una rentabilidad superior a la de las cuentas de ahorro porque son inversiones realizadas ‘a plazo’ (a términos; pueden ser seis meses, un año, año y medio o hasta tres años como los CDT de largo plazo de Bbva).

En este caso, entre mayor sea el plazo, mayor podría ser la rentabilidad obtenida.

En cuanto a la tasa de interés para los CDT, depende principalmente del plazo y del riesgo de crédito del emisor: a mayor plazo y riesgo, mayor rentabilidad, y viceversa. También “de qué tanto apetito tenga la entidad en captar recursos”, de acuerdo con David Cubides, economista jefe de Banco de Occidente.

Por su parte, Camilo Pérez, jefe de investigaciones económicas de Banco de Bogotá, subrayó que “las tasas de los CDT, y en general todos los activos financieros tienen como referencia la tasa del Banco de la República”, que se ubica en 9,25% luego de la decisión del Emisor del congelamiento de la política monetaria.

El CDT recargable es una alternativa de inversión que ofrece Mejor CDT, plataforma que facilita y hace eficiente la elección, apertura y retiro de este tipo de certificado.

Es una modalidad de ahorro, en la cual cada cierto tiempo, se puede agregar un monto extra al invertido inicialmente.

Cabe aclarar que cada que se quiera recargar el CDT, este tendrá una tasa diferente (la que esté vigente en el momento de la recarga). Por ejemplo, se abrió un CDT con una tasa de 9,5% E.A. pero en tres meses la tasa de interés se ubica en 9,75% E.A., la recarga tendrá la segunda tasa.

“En el momento de recibir los rendimientos del CDT, se devuelve el dinero invertido inicialmente, el dinero invertido durante cada recarga y las ganancias acumuladas durante el plazo establecido para el certificado de depósito”, explicó Nicolás Abril, economista y CEO de Finangency.

“Los CDT son una alternativa de inversión que permite preservar el valor del dinero en el tiempo. Es decir, que asuman riesgos deflacionarios”.

“Hay que tener en cuenta que las tasas de los CDT, y en general de todos los activos financieros en Colombia, tienen como referencia la tasa del Banco de la República”.

Mejor CDT es un asesor comercial de certificados de depósito a término y un vendedor externo avalado por las entidades financieras. Así mismo, funcionan como una herramienta de simulación de CDT de las principales entidades bancarias colombianas, así como de comparación de las tasas de interés en aras de ofrecerle al usuario una mirada preciso al panorama de la rentabilidad y las mejores oportunidades de inversión.

Una de las ventajas de utilizar Mejor CDT para el acceso a los certificados de depósito a término es que permite retirar el CDT antes de la fecha de vencimiento, por un monto máximo de $10 millones.

En su sitio web resaltan que 300.000 personas ya usan la herramienta, alcanzado 1.000 municipios con sus productos y generado $55.000 millones en rentabilidades para usuarios.

En un sondeo a la oferta de CDT a cinco bancos hasta la realización de esta nota y tomando como base una inversión de $1 millón con un plazo de seis meses, se evidenció que el banco que en el momento ofrece la tasa de interés más atractiva para la inversión es Banco de Occidente con una tasa de 8,7% E.A. Le siguió Banco de Bogotá con 8,65% E.A., Bbva con 8,35% E.A., Davivienda con 8,2% E.A. y Bancolombia con 7,6% E.A; esto para títulos físicos, no para aquellos que son virtuales.

Este segundo tipo de certificado suele ofrecer tasas de interés ligeramente más competitivas, pero no es una regla general. De acuerdo con Camilo Pérez, “la digitalización de los CDT es la evolución natural, como sucede con otros productos financieros”. Agregó que el objetivo de esta variante de CDT es facilitarle el proceso a los clientes, se puede solicitar por medio del sitio web o directamente desde una aplicación”.

Teniendo en cuenta los mismos parámetros del primer sondeo, Banco W ofrece una tasa de 10,5% E.A., Banco Falabella con 8,95% E.A., Banco Popular ofrece 8,56% E.A., Banco Av Villas con 8,4% E.A. y Banco Caja Social ofrece 8% E.A.

David Cubides comentó que la principal ventajas de la inversión en un CDT es que los ahorros no se quedan quietos, por el contrario, ‘se vuelven rentables porque ofrece una garantía de retorno”.

Sin embargo, apuntó que una posible desventaja es que el monto destinado al certificado de depósito “se queda quieto” durante el plazo acordado con la entidad financiera.

Sumado a las opciones de rentabilizar los ahorros ya mencionadas, las cuentas de ahorro que ofrecen rendimientos han cobrado relevancia en el último tiempo, particularmente con la digitalización de la banca y la llegada de los neobancos. “Se han puesto de moda las cuentas de ahorro que pagan tasas de interés interesantes y que no tiene un pacto de permanencia o un mínimo de estadía del dinero en la cuenta (aunque la tasa puede ser más baja)”, aclaró David Cubides. La rentabilidad en NU por estas cuentas es de 9,5% E.A. y en Pibank es de 12% E.A.

{kind=link}