MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Estos plásticos son uno de los tipos de crédito que incrementa cada año en Colombia progresivamente.

Las tarjetas de crédito siguen siendo las líderes en créditos de consumo de bajo monto, es por esto que ya son más las empresas que han decidido hacer alianzas entre retailers, entidades financieras y compañías especializadas en ropa, transporte, cine o tecnología para crear las tarjetas marca propia y así facilitar la compra de múltiples productos.

Entre los principales atractivos de cara a los clientes se encuentran: la vinculación comercial de empresas que pueden ser de sectores productivos muy diferentes, los puntos que se acumulan por transacciones y compras para luego ser redimidos, y los descuentos que oscilan entre 20% y 70%, gracias a estas alianzas.

Así lo explicó Martha Vahos, experta en comercio y consumo de la Universidad Eafit, pues “entre los atributos que jalan a las personas para adquirir estos productos financieros, se halla que son más que tarjetas de crédito y las compañías y bancos que las entregan lo han entendido. Son una de las mejores estrategias de fidelización que tienen y para ello deben estar continuamente ofreciendo incentivos y promociones”.

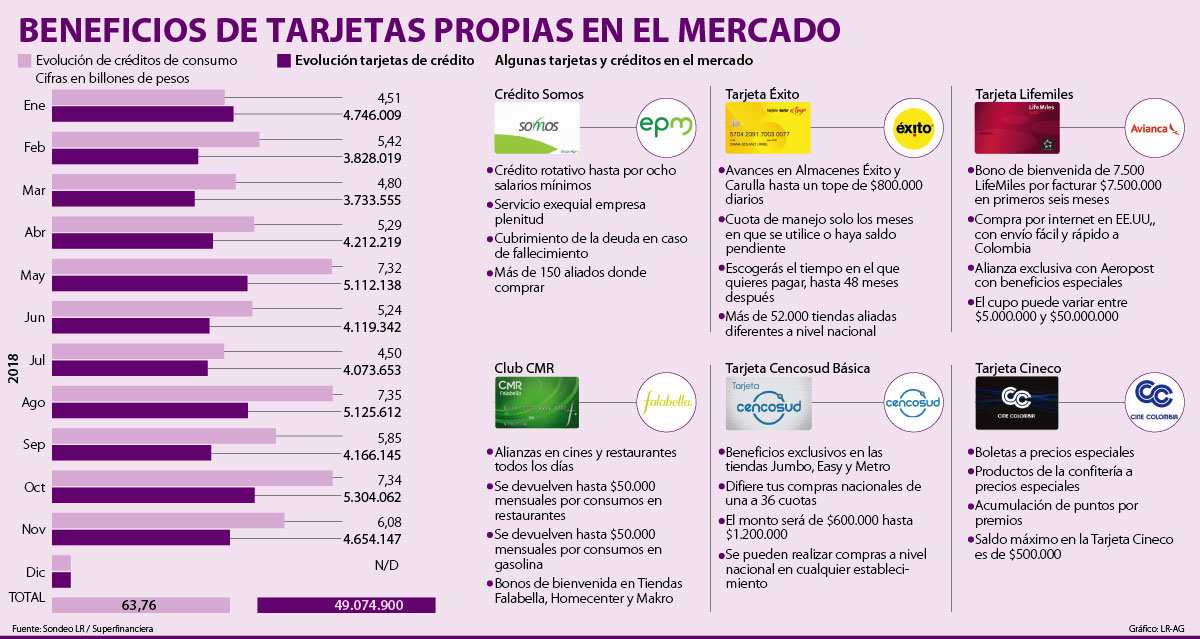

Prueba del gran impulso que tiene la cartera de tarjetas de crédito en Colombia, gracias a los plásticos tradicionales y los de marca propia, es el crecimiento que ha tenido este producto en los últimos años.

Según las cifras de la Superintendencia Financiera en 2016 se otorgaron préstamos por $44,31 billones a través de tarjetas de crédito, pero para noviembre de 2018 la cifra creció 11,15% hasta ubicarse en $49,07 billones, un dato alentador a pesar de la incertidumbre y menor crecimiento económico que vivió Colombia y teniendo en cuenta que no se está contabilizando diciembre que es un mes de gran consumo.

“De este aumento, con certeza, una cifra muy importante viene impulsado por las tarjetas marca propia pues a diferencia de las de crédito tradicionales, estas no cobran cuotas de manejo si no se usan o no hay saldos pendientes, un factor diferencial clave”, apuntó Vahos.

Paula Andrea Ángel, vicepresidente de Negocio de Tuya, explicó que las tarjetas de crédito marca propia, además de ser una herramienta que les ha permitido a las compañías fidelizar a sus clientes y que estos aprovechen múltiples beneficios asociados con la tienda, se convierten para muchas personas en su primera puerta de entrada al mundo financiero y representan una oportunidad para mejorar su calidad de vida y la de sus familias.

Así mismo, Ángel agregó: “otro de los beneficios de las compañías que emiten tarjetas marca propia es el gran enfoque en el acompañamiento constante al cliente. Esto se debe a que una parte importante de estos, nunca han tenido experiencia en el sector crediticio. Lo cual también las lleva a utilizar un lenguaje mucho más sencillo, amigable y de fácil comprensión para todos sus usuarios”.

Por su parte, María Andrea Claros, directora estratégica de Pagos Colombia de Bancolombia, señaló que “ofrecemos una serie de ofertas y alianzas que el cliente selecciona de acuerdo a sus necesidades: ofertas en restaurantes, entretenimiento, comidas rápidas o para que viajen, lo que les permite tener un ahorro con nuestros medios de pago”.

Una de las estrategias en este sentido que se han fortalecido a nivel nacional, con un alto interés por los clientes, es la creación del programa de lealtad Puntos Colombia, entre este banco y el Grupo Éxito que permite acumular y redimir puntos en varias categorías de servicios y productos.

Falabella destaca con beneficios tangibles como el acceso al programa de fidelización CMR Puntos, en el que se pueden acumular puntos por transacciones y canjearlos por ropa, alimentos, productos para el mejoramiento del hogar y tiquetes aéreos en establecimientos aliados como Homecenter, Viajes Falabella y Makro, multiplicando las alternativas.

Incluso para compañías no tradicionales en este segmento de fidelización, se abren oportunidades con programas innovadores. Es el caso de EPM con el crédito Somos, a través del cual se ofrecen puntos, descuentos y créditos que se pueden pagar mes a mes en la factura de servicios públicos.

Otras compañías con tarjetas como Avianca, con su programa LifeMiles o Cine Colombia, con Cineco brindan opciones especializadas en su segmento para atraer clientes, es por esto que no deja de ser buena idea tener una tarjeta de marca propia.

“Los usuarios pueden acceder a múltiples promociones lo que les permite hacer ahorros significativos en su día a día y mejorar su salud financiera”.

“Ofrecemos una serie de ofertas y alianzas que el cliente selecciona, según sus necesidades: restaurantes, entretenimiento o viajes”.

“Los principales atractivos de las tarjetas de marca propia son que permiten ahorros en las cuotas de manejo y descuentos muy seductores”.

¿Cómo se da una aprobación tan ágil?

Otro de los puntos a favor que tienen las tarjetas marca propia es la velocidad con la que se entregan, respecto a plásticos tradicionales. Tuya destacó que esto es posible gracias al conocimiento del cliente por intermedio de las nuevas tecnologías, que cada vez es más fácil, además permiten estudiar el perfil de las personas y otorgarles un crédito de manera casi instantánea y con un cupo acorde a sus capacidades de pago para que de esta manera hagan un uso responsable del medio de financiamiento. Este irá en aumento en función del buen comportamiento que tenga cada cliente.

")

{kind=link}