MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

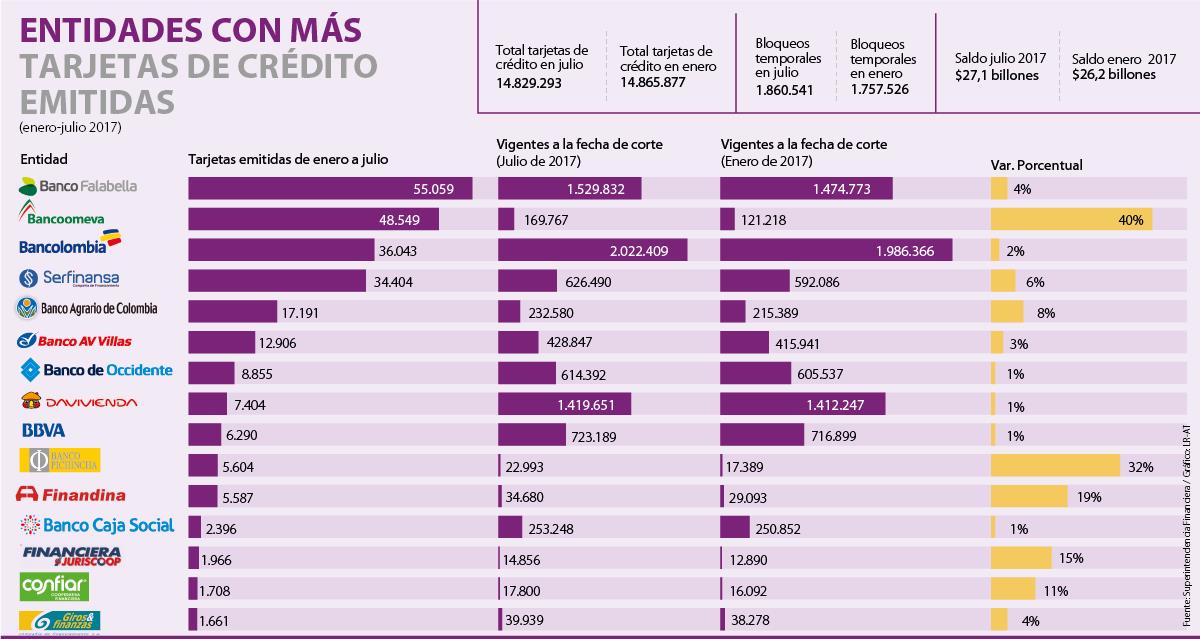

El total de plásticos, por su parte, cayó 36.584 unidades en Colombia en los primeros siete meses del año.

Con 55.059 tarjetas de crédito emitidas desde enero, Banco Falabella es la entidad financiera que más cantidad de plásticos ha generado en lo que va de año; seguido por Bancoomeva, con 48.549; y Bancolombia, con 36.043, de acuerdo con el último reporte de la Superintendencia Financiera.

César Serrato, gerente de la división de marketing y producto de Banco Falabella, señaló sobre la dinámica favorable de la entidad que “la clave de nuestro crecimiento se basa en el fortalecimiento de nuestro modelo de banca-retail, lo que nos permite ofrecer productos con cuotas de manejo convenientes y competitivas, así como servicios innovadores que agregan valor y resuelven las necesidades reales y actuales de nuestros clientes”. Algunas de las estrategias implementadas para este propósito son la alianza con Makro,Cashback y los CMR Puntos.

No obstante, en este periodo el total de plásticos vigentes se ha reducido 36.584, a la vez que los bloqueos temporales aumentaron 103.000, lo que evidenci a retrasos y moras en los pagos por los usuarios de tarjetas de crédito en Colombia.

Sobre esta tendencia Jaime Rendón, director del programa de Economía de la Universidad de La Salle, indicó que cada vez hay un mayor conocimiento y poder de decisión de las familias ante los “altos costos financieros que presentan y que lleva a replantear los consumos y compras a través de estos instrumentos crediticios, algo que ya se piensa dos veces antes de utilizar a la ligera”.

Y es que a pesar de las disminuciones graduales en la tasa de intervención que mes a mes ha implementado el Banco de la República con el propósito de incentivar y reactivar el consumo por parte de las personas, “no necesariamente está contribuyendo a mayor cantidad de tarjetas en el mercado pues tienen tasas supremamente altas y en situaciones de emergencia, es el primer elemento que suprimen las familias”, agregó Rendón.

Por su parte María Andrea Claros, directora de medios de pago de Bancolombia, una de las entidades que más aumentó el número de plásticos, indicó que “durante los últimos años el banco ha venido trabajando muy fuerte en conocer más a sus clientes a través de sus afinidades y ciclo de vida, logrando así poderles llegar con ofertas de tarjetas de crédito más dirigidas y acordes a sus necesidades y cotidianidad”.

De los 14,8 millones de plásticos que hoy circulan a nivel nacional y que mueven cerca de $5,5 billones mensuales, una de las principales estrategias que se ha implementado para su uso es la alianza entre retailers y bancos, “que ha sido un gana- gana para ambas partes y que, desde luego, va a primar y ser muy importante en la emisión de tarjetas en Colombia, ya que como va asociado al consumo puede crecer y tomar aún mayor fuerza a futuro”, apuntó Alfredo Barragán, especialista en banca de la Universidad de los Andes.

Sobre esta estrategia, Rendón explicó que las marcas compartidas, como formas de llegar a cada vez una mayor cantidad de clientes, también implican mayores riesgos para las entidades que apuntan a este segmento pues 94% de la población colombiana gana menos de cuatro salarios mínimos, “por lo que entregar elementos de gasto como las tarjetas de crédito de manera indiscriminada puede contribuir al incremento de la morosidad y comportamientos irresponsables de los clientes”.

Es así que es importante enfatizar en el uso responsable de los diferentes productos de crédito, incluidas las tarjetas, “por lo que es fundamental comprender que estas no son fuentes de financiación ilimitadas sino medios de pago que deben usarse de acuerdo con mi capacidad de liquidez”, expresó Claudia Araque, economista y especialista en finanzas de la Universidad de Antioquia.

Así mismo, “es clave mirar varias posibilidades en el mercado que pueden convenir más como las tarjetas de nicho”, agregó Barragán.

Las principales recomendaciones de los analistas al momento de decidir si es conveniente aceptar o no este instrumento crediticio son analizar la necesidad real que pueda tener a pesar de las cuotas preferenciales que otorguen las entidades, así como tener un diagnóstico claro de su flujo de liquidez, las cuotas mensuales y de manejo y los plazos pero, sobre todo, generar una conciencia responsable por medio de una mayor educación financiera que debe iniciar desde las familias y los centros educativos para evitar problemas como reportes en centrales de riesgo.

Crear nuevos incentivos es la clave

La implementación de nuevas estrategias como los no cobros por cuotas de manejo por el uso de la tarjeta, así como tasas más moderadas, son algunos de los incentivos que se emplean con mayor frecuencia en otros países de la región como México, Chile, Perú o Ecuador. En estos mercados una de las iniciativas que ha incentivado el consumo por medio del dinero plástico ha sido que las compras que se realizan de uno a seis meses no generan intereses para los usuarios, contrario a Colombia donde solo aplica, en su mayoría, para compras y transacciones que se difieren a una sola cuota y que se pagan el primer mes.

{kind=link}