MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

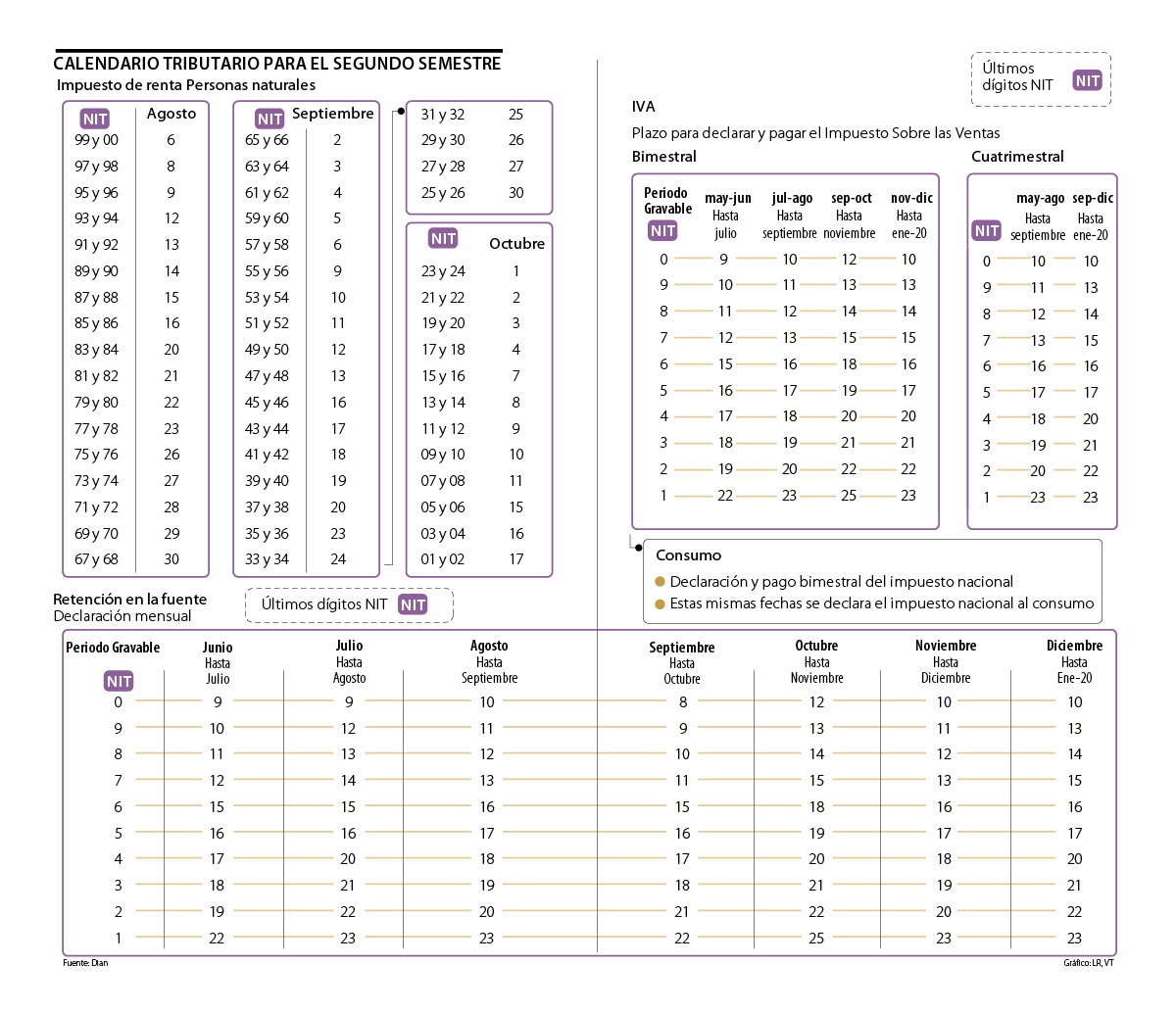

Las personas naturales deberán declarar y pagar renta en la segunda mitad del año. En julio se vencen los plazos para la declaración de precios de transferencia

“Más vale pecar por precavido que lamentar no haberlo sido”, reza el dicho popular, que podría aplicar perfectamente a todos los contribuyentes que tienen algún tipo de obligación en esta segunda mitad del año. Por eso, LR le presenta un calendario tributario para que tenga claros los impuestos que se vienen en este semestre y las fechas en las que deberá cancelar sus contribuciones y presentar sus declaraciones.

Si bien durante los primeros seis meses del año los grandes contribuyentes y las personas jurídicas realizaron el pago de sus declaraciones de renta, en lo que resta del año los responsables de tributar este concepto son las personas naturales. Según los últimos dos dígitos del NIT, hasta agosto deben pagar quienes finalicen en 00, o que sus últimos dos dígitos estén entre 68 y 99; septiembre es el plazo máximo para quienes tienen un NIT que finaliza entre 25 y 65, y en octubre corresponderá a los contribuyentes con NIT terminados entre 01 y 24 (ver gráfico).

Para estas mismas fechas del calendario tributario se debe realizar también la declaración de activos en el exterior, incorporada con la Ley 1739 en 2014, en la que, si bien no hay que pagar ningún tributo, se debe informar a la Dirección de Impuestos y Aduanas Nacionales (Dian), a través de un formulario, los activos que se poseen en una jurisdicción diferente a Colombia.

“Para las personas naturales en la segunda mitad del año el impuesto fundamental es el de renta, pero adicionalmente hay dos impuestos muy importantes a tener en cuenta: el impuesto del patrimonio, para quienes tengan patrimonios superiores a $5.000 millones, y otro muy importante, que se presentará solo este año, el de normalización tributaria”, explica Jairo Higuita, socio de Jiménez, Higuita, Rodríguez y Asociados.

Este último tributo se introdujo el año pasado con la Ley de Financiamiento para aquellas personas que tienen activos omitidos o pasivos inexistentes, y que tienen este año gravable como única oportunidad para presentar esa declaración, y pagar en caso de estar en una situación de evasión.

Según el experto en el sistema tributario, si es un activo en el exterior para el que se haga la repatriación en este año gravable aplican dos tipos de tarifas, una de 13% y una de 6%. La importancia de este impuesto radica en que se paga por una única vez y no hay posibilidad de corrección o modificación.

“Es una última oportunidad de saneamiento que entregó la última reforma tributaria, la Ley 1943 de 2018, es una oportunidad muy interesante que el contribuyente que esté en esa situación debe evaluar, porque el plazo de esa declaración es el 25 de septiembre y si no se presenta ya se pierde esa oportunidad”, asegura Higuita.

Otra declaración que se debe tener presente es la informativa de los precios de transferencia y la documentación comprobatoria, que se vencerán en julio, y cuya fecha de pago se determina según el último dígito del NIT.

“Es importante cumplir con nuestro deber ante el país presentando las declaraciones y haciendo los pagos de impuestos correspondientes de forma correcta y oportuna”.

“Para personas naturales en la segunda mitad del año el principal impuesto es el de renta, pero hay otros dos importantes, el del patrimonio y el de normalización tributaria”.

Según explica Rubén Pedreros, profesional senior en Precios de Transferencia de Tributar, quienes están obligados a realizar la declaración informativa son los contribuyentes del impuesto a la renta y complementarios “cuyo patrimonio bruto del 31 de diciembre del año fiscal anterior, en este caso 2018, sea superior a los 100.000 UVT, y sus ingresos brutos sean superiores a 61.000 UVT, y adicionalmente hayan realizado transacciones con vinculados económicos en el exterior”.

En el caso de la presentación de documentación comprobatoria, Pedreros comenta que aplica para quienes, adicional a presentar esa documentación cumplan con los topes de patrimonio bruto e ingresos brutos, superen las operaciones 45.000 UVT, que para 2018 son $1.492 millones.

Otro impuesto que se debe tener presente es la declaración mensual del impuesto nacional de gasolina y Acpm, pues el 17 de julio se debe declarar el correspondiente al periodo gravable de junio, el 16 de agosto el de julio, el 17 de septiembre el de agosto, el 16 de octubre el de septiembre, el 14 de noviembre debe declararse el de octubre, el 13 de diciembre el aplicable a noviembre y el 16 de enero de 2020 el de diciembre.

Así mismo, el plazo para declarar y pagar el impuesto al carbono para el bimestre correspondiente a mayo y junio es el 17 de julio, para el término de julio y agosto el 17 de septiembre, mientras que el 14 de noviembre se paga septiembre y octubre y el 16 de enero de 2020 el del periodo gravable de noviembre y diciembre.

De acuerdo con Adriana Solano, directora (e) de Gestión de Ingresos de la Dian, la importancia de cumplir con la presentación de las declaraciones y el pago de impuestos en sus fechas oportunas no solo es un “deber solidario” de los contribuyentes, sino que es una forma en la que se “aseguran los recursos que requiere el país y se evita a los ciudadanos un mayor costo de cumplimiento por pago de sanciones e intereses”.

Teniendo presente el último dígito del NIT están también las declaraciones y el pago del IVA. En julio, septiembre, noviembre y enero de 2020 se deberán realizar los pagos del impuesto bimestral, fechas que también se deben tener presentes para la declaración y el pago del impuesto nacional al consumo, incluyendo bolsas plásticas y cannabis, mientras que en septiembre y enero de 2020 se hará el pago y la declaración del impuesto cuatrimestral.

Para el caso de los prestadores de servicios desde el exterior, los plazos para presentar la declaración bimestral del impuesto sobre las ventas IVA, por el año gravable 2019 y cancelar el valor a pagar son 17 julio para mayo-junio, 17 septiembre para julio y agosto, 14 noviembre para septiembre y octubre y 16 enero del próximo año para noviembre y diciembre.

Tenga presente los impuestos locales

Además de los impuestos nacionales que recauda la Dian, otros tributos que se deben tener presentes para este segundo semestre son los que cobran las administraciones locales, como es el caso del predial, que en ciudades como Bogotá tienen el pago de la segunda, tercera y cuarta cuota en el segundo semestre. Así mismo, cada una de las alcaldías publica los plazos para presentar las declaraciones bimestrales de retención en la fuente por concepto de Industria y Comercio.

Tener más de una tarjeta puede ayudar a mejorar el historial y aprovechar beneficios. Pero si se usan sin control, pueden aumentar el riesgo de sobreendeudamiento

La carga financiera de los hogares ha repuntado en los últimos periodos de medición y hay poco ahorro

{kind=link}