MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

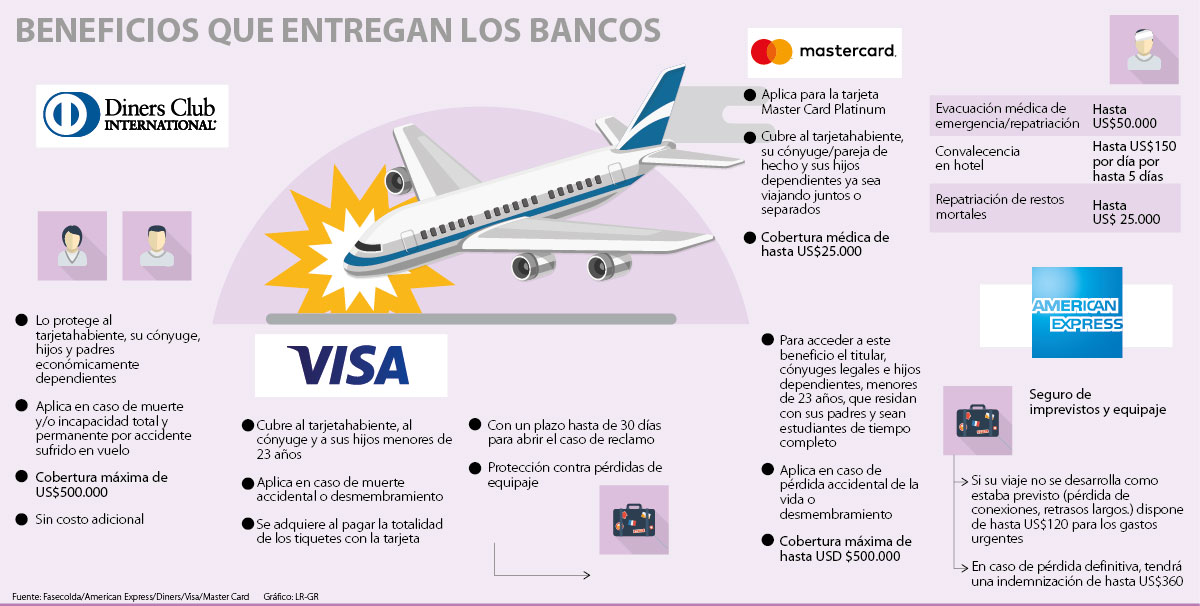

Franquicias entregan compensaciones de hasta US$500.000 por accidentes

Una de las preocupaciones que muchas veces aquejan a las personas es tener aseguradas tanto sus pertenencias como las posibles eventualidades.

De acuerdo con Fasecolda, tan solo el año pasado se aseguraron más de 2 millones de riesgos y las compañías respondieron por $173.477 millones a sus asegurados.

Lo primero que aseguran los colombianos son los autos, al día de hoy, 2,4 millones de vehículos cuentan con un seguro voluntario, sin embargo, pocos compran seguros de viajes.

Las personas aseguran inmuebles y también invierten en seguros personales, particularmente en seguros grupo o familiares, que en 2016 generaron pagos por cobertura de siniestros por más de $1,2 millones.

En ocasiones, incluso, las personas no hacen efectivas coberturas que poseen o vienen como beneficios adicionales en algunas compañías o servicios, como es el caso de los seguros de viaje presentes en las tarjetas de crédito, como veremos a continuación.

Las cuatro grandes franquicias, Visa, Mastercard, Diners y American Express, ofrecen beneficios de cobertura de transporte y accidentes a sus tarjetahabientes que en la mayoría de los casos no solo los cobijan a ellos sino también a su familia, siempre que los tiquetes hayan sido adquiridos por medio de sus tarjetas de crédito.

En la actualidad, a corte de 31 de julio de este año había en el país más de 14,8 millones de tarjetas de crédito vigentes, según la Superintendencia Financiera, pero no hay datos de cuántos seguros se hacen efectivos. Estos servicios de cobertura aplican para accidentes en caso de muerte o de incapacidad total y permanente por accidente sufrido en vuelos.

En algunos productos, como los ofrecidos por Visa o American Express, también cobijan desmembramientos y la cobertura de Mastercard incluso cobija lesiones o enfermedades que no son consideradas necesariamente como emergencias.

El valor de los seguros también depende del tipo de tarjeta y del banco, pero las franquicias manejan montos máximos de retribución. Tanto American Express como Diners indican que la cobertura máxima del seguro es de US$500.000, mientras que Mastercard ofrece cobertura médica de hasta US $25,000.

Otros servicios, conocidos como asistencias, incluyen cobertura en pérdida de equipaje, como el de American Express, donde se cubre hasta US$360; o servicios de repatriación de restos mortales como el que ofrece Mastercard, por US$25.000.

Irza Fernández, gerente general de la agencia de seguros y salud Bridge, dedicada a asesorar a empresas y personas en relación con los diferentes seguros y agencias presentes en el mercado, explicó que los seguros de viaje son un asunto de responsabilidad que toda persona debería tener en cuenta a la hora de empezar vacaciones, organizar un destino o emprender viajes de negocio o estudios.

“Dependiendo de las especificaciones se pueden complementar estos con los seguros de viajes que ofrecen diferentes agencias”.

“Cualquier entidad debe tener un respaldo con una compañía de seguros, ya que la entidad bancaria no opera por sí sola”.

“Si se llega a tener un accidente por aire o por mar, los seguros ayudan a cobijar algunos gastos dependiendo de la cobertura y del tipo de tarjeta. Cuando uno teniendo la tarjeta solicita una certificación al banco puede reducir costos que en ocasiones se obtienen de seguros independientes, pero viajar con un seguro es un tema de responsabilidad” comentó Fernández.

Otro factor que se debe considerar es qué tipo de cobertura se necesita, dependiendo también del destino o los riesgos, por lo que se puede complementar con seguros particulares temporales, para planes de estudios o para actividades específicas. Por ello, los viajeros deberían averiguar también las facilidades para emergencias y centros médicos cercanos a los sitios donde se hospedan, algo que muchas veces las personas pasan por alto.

Si bien el tener estas tarjetas funciona como una garantía de protección en viajes, el experto en seguros, Daniel Serrano, aclaró que la entidad bancaria no opera por si sola, sino por medio de compañías de seguros, por lo que existen diferentes productos que se incluyen como alternativas de la compañía, dado que nadie está exento a riesgos, lo que los hace muy atractivos dentro del portafolio y permite adaptar los beneficios al tipo de cliente que se tenga.

“Falta cultura de seguros en el país”

Para el experto en seguros Daniel Serrano, en el país no existe una cultura de seguros como sí ocurre en Europa o Estados Unidos, lo que hace que las personas sean menos propensas a adquirir este tipo de servicios o no quieran invertir en ellos pues no existe una conciencia preventiva.

“En ocasiones las personas acuden a su presupuesto y ven la compra como una inversión innecesaria, ya que el seguro en primer lugar cumple la función de que ojalá no se cobre y no se materialice el riesgo”, explicó Serrano.

El segundo semestre de 2026 estará marcado por la incertidumbre política y la volatilidad de los mercados. la diversificación, la disciplina y una visión de largo plazo serán claves para proteger el patrimonio

Un buen presupuesto y método de organización parte de la idea de que las obligaciones y los gastos deben coexistir

La brecha en los rendimientos incrementa notablemente el costo de mantener estos recursos capitales inactivos

{kind=link}