MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

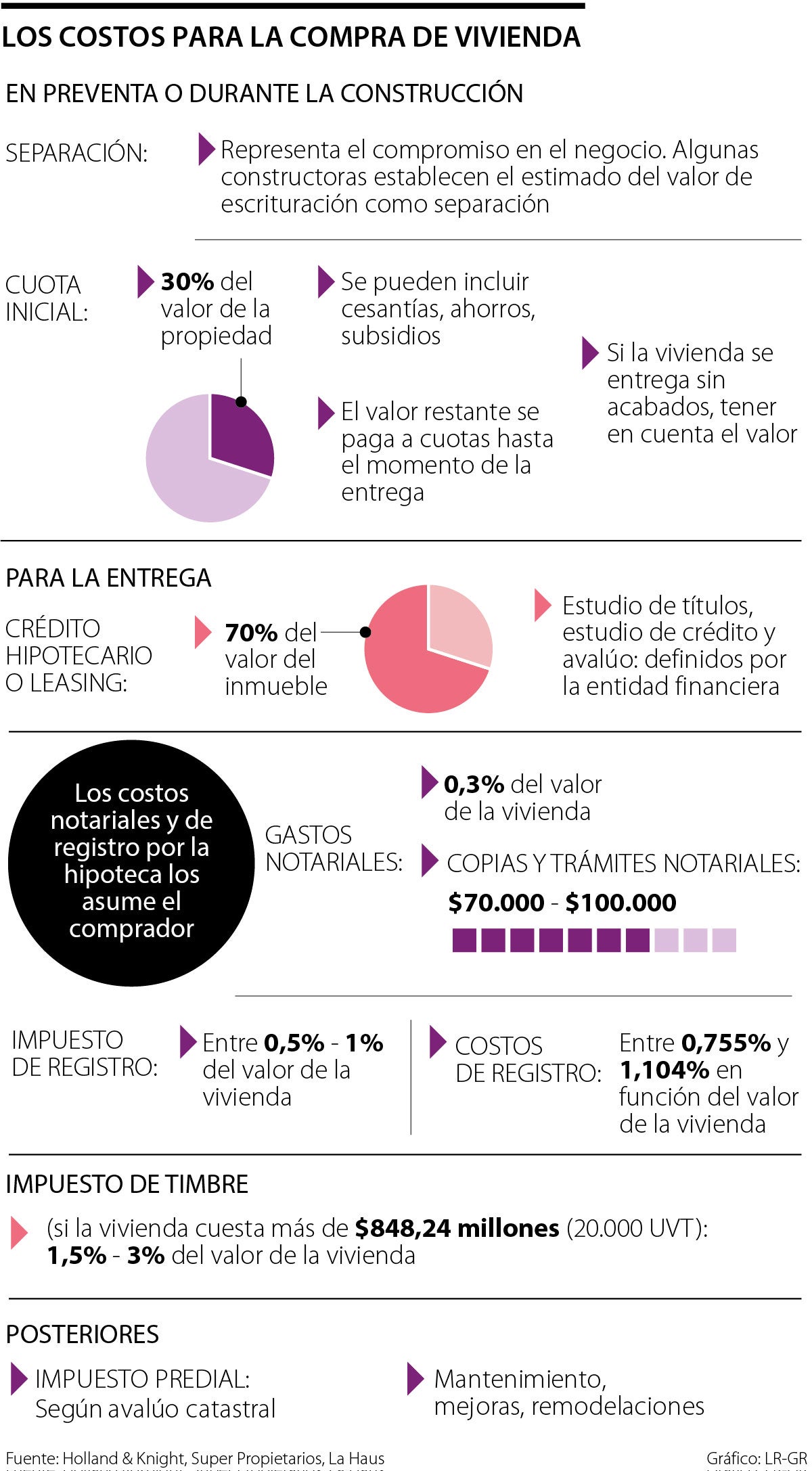

Costos implicados en la compra de vivienda

Agregue a sus temas de interés

Conocer los costos y en el proceso de comprar una vivienda hace parte de la organización necesaria para lograr el objetivo de tener la propiedad deseada

El sueño de muchos de comprar vivienda implica una inversión importante. Después de elegir la vivienda, es necesario organizarse y definir un plan para hacerlo realidad. Un plan que comienza por conocer los costos asociados que hay que pagar, en un negocio que va más allá del precio de venta.

Primero hay que ser consciente del cierre financiero. “El cierre financiero lo componen tres cosas: ¿Cuánto te presta el banco? Los bancos nos prestan de acuerdo a nuestros ingresos y capacidad de endeudamiento. Lo segundo es ver si aplicamos a subsidios y si la constructora los recibe. El saldo es lo que deberías pagar con tus recursos propios. Son las primeras cifras que una persona debe entender para comprometerse y comprar una vivienda”, explica Juan Martín Salazar, country manager de La Haus.

Por lo general, los vendedores piden un pago de separación de la vivienda, con el que se formaliza la intención de compra.La mayoría de las personas logran el cierre mediante una cuota inicial de 30%, que se paga en cuotas desde la separación hasta el momento de la entrega, y un crédito por 70% del valor del inmueble, que se paga en el momento de recibir la propiedad.

“En ese 30% de cuota inicial puedes incluir, si eres empleado, cesantías, primas… Si tienes ahorros, también los puedes incluir. Y los subsidios: de la caja de compensación y, si aplica, el subsidio para Vivienda de Interés Social. Al incluir esos valores, baja la cuota mensual que se debe asumir para completar la cuota”, sugiere Sergio Mahecha, ingeniero civil, Creador de Super Propietarios.

Los expertos recomiendan gestionar el crédito seis meses antes de la entrega de la propiedad. También, que los pagos mensuales no superen 30% de los ingresos del comprador. “La capacidad de endeudamiento la determina el nivel de ingresos propios o familiares, ya que para comprar una vivienda pueden juntarse hasta cuatro personas de la familia para unir ingresos y destinarlos al pago de un crédito”, explica Felipe Echavarría, gerente de Crecimiento de Home Capital Outlet.

Tener la posibilidad de mudarse al hogar propio es el momento más emotivo de la compra, pero también implica pagos que algunas veces no estaban pensados. “Si estás comprando una vivienda nueva, debes revisar si te la entregan en obra gris, con semiacabados o acabados, para que hagas un presupuesto de cuánto pueden costar las terminaciones antes de habitarla”, advierte Mahecha.

Con el préstamo, dependiendo de cada entidad financiera, vienen otros cobros, como los estudios de crédito, de títulos y avalúo de la propiedad. Estos dos últimos, por lo general, tienen tarifas entre 0,1% y 0,12% del valor comercial del inmueble.

Esteban García Jimeno, abogado inmobiliario, senior cousel de Holland & Knight, anota que luego están los gastos legales, que se deben asumir en el momento de recibir la vivienda.“Los gastos legales son los que se cobran tanto en la notaría como en las oficinas de registro. Se paga al notario por otorgar la escritura pública, y se causan tanto por la compraventa como por la hipoteca a constituir”. De acuerdo con la regulación de la Superintendencia de Notariado y Registro, en Colombia se paga 0,3% del valor del inmueble por la escritura. En el caso de la compraventa se suelen dividir por mitades entre el vendedor y el comprador, mientras que los que corresponden a la hipoteca los asume solo quien compra.

“Los gastos de registro están regulados en una escala de rangos según el valor del inmueble y van desde 0,755% a 1,104%”, explica el abogado inmobiliario. También está el impuesto de registro, que se paga a la administración departamental correspondiente; por lo general es de 1% del valor de la vivienda. “La última reforma tributaria activó el impuesto de timbre para viviendas que estén por encima de 20.000 UVT, que son más de $848 millones; también son progresivos dependiendo del valor, de 1,5% a 3%”, agrega.

“Los costos asociados a los trámites de escrituración, derechos notariales e impuestos, pueden estar entre 1,5% hasta 2,5% del valor del negocio”, estima el gerente de Crecimiento de Home Capital Outlet.

Y aunque pueden parecer muchos los gastos implicados en el proceso, la compra de una vivienda es una inversión. Por lo general la inversión en propiedad raíz se valoriza con el paso del tiempo, mucho más en el caso de una vivienda nueva. También es ese lugar propio, fruto del trabajo y del ahorro, que representa un logro personal.

El mantenimiento y la vida en la propiedad también implican pagos que hay que tener en cuenta, como los de impuesto predial, que se calcula de acuerdo al avalúo catastral. Año tras año, hay que estimar recursos para realizar mejoras o arreglos, como pintar o hacer reformas para hacer los espacios más funcionales o agradables. Después de todo, con la compra se persigue el propósito de vivir a gusto.

{kind=link}