MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El Ministerio de Hacienda radicó oficialmente el proyecto de reforma tributaria ante la Cámara de Representantes, iniciativa que busca recaudar $26,3 billones

Agregue a sus temas de interés

Otro de los cambios que sentirán las personas con la tributaria es la modificación al impuesto al patrimonio, al reducir la base de 75.000 UVT a 40.000 UVT

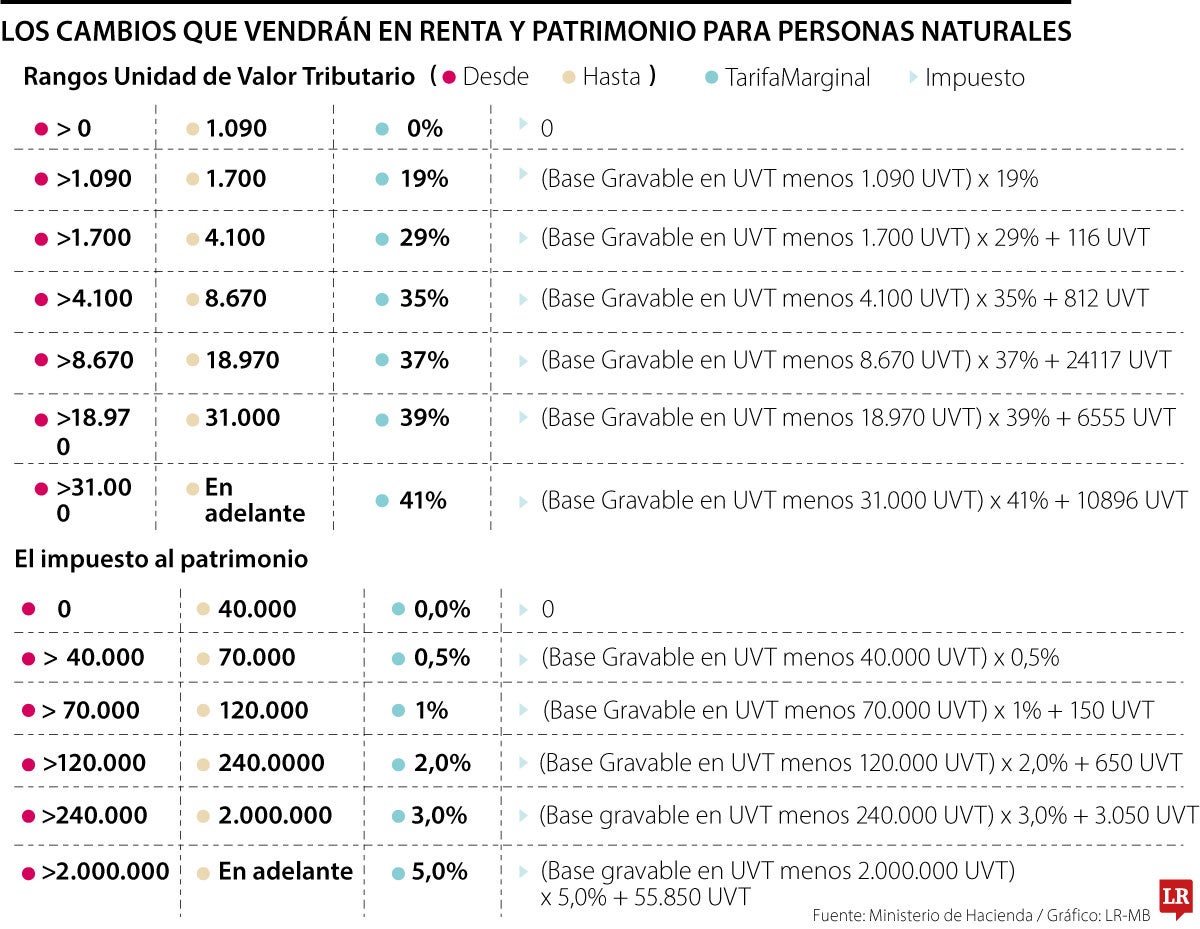

El Gobierno radicó la ley de financiamiento, que trajo consigo algunos cambios en la renta y el impuesto al patrimonio para personas naturales.

Si bien la base gravable para la renta no se amplió, sí se hicieron algunos aumentos. Las personas que tengan ingresos anuales entre 1.700 Unidades de Valor Tributario, UVT ($84,65 millones) y 4.100 UVT ($204,17 millones), deberán pagar 1% más del impuesto de renta, por lo que pasaría de 28% a 29%.

Un cambio que el ministro de Hacienda, Germán Ávila, considera poco significativo. El resto de las divisiones amplió su tasa en promedio 2%. Lo cierto es que las personas que reciben ingresos anuales entre 31.000 UVT ($1.543 millones) a 70.000 UVT ($3.485 millones) deberán pagar la renta a una tasa de 41%.

Hay que tener claro que, por ejemplo, las personas naturales que tengan ingresos superiores a los últimos valores, no tendrán que pagar una tasa de 41% por todo su dinero, solo el ingreso gravable que se exceda del monto según las tasas que establece cada categoría.

“El impuesto al patrimonio va a generar una salida de capitales por parte de las personas más ricas, aunque los contribuyentes de este tributo son reducidos”.

“Una persona con ingresos mensuales por $6.683.000 le suben la tarifa del impuesto de renta a 29% y si gana más puede llegar a tener una tarifa de hasta 41%”.

Es decir que, si un gran contribuyente tiene ingresos que superen las 31.000 UVT, solo pagará una tasa de 41% sobre los ingresos que pasan es umbral.

Carlos Giovanni Rodríguez, socio de Andersen en Colombia, aseguró que, con estos cambios, el Gobierno Nacional busca que sean las personas naturales con altos ingresos los que tengan una tarifa mayor de renta, que se traduce en una mayor carga tributaria. Esto iría en consonancia con el discurso del presidente Gustavo Petro, que señaló en diferentes ocasiones que la intención es que los “superricos” tengan mayores responsabilidades en el pago de impuestos.

Otra de las grandes modificaciones que se hizo fue la del impuesto al patrimonio, uno de los gravámenes que ya se presumía, que tendría modificaciones sustanciales en esta nueva ley de financiamiento.

El abogado destacó que las grandes afectaciones las sufrirán las personas que deban pagar este gravamen sobre sus riquezas. Pues disminuir la base gravable de 72.000 UVT ($3.585 millones) a 40.000 UVT ($1.991 millones) generaría el efecto inverso al que busca al Gobierno.

“Si bien un mayor número de personas serían declarantes del impuesto del patrimonio, en todo caso el impacto económico recaería sobre el exceso de las primeras 40.000 UVT del valor del patrimonio líquido, pues a partir de ese umbral se comienzan a aplicar las tarifas que ahora irían de 0,5% hasta 5% (para los que tienen un patrimonio superior a 2 millones de UVT)”, explicó Rodríguez.

El tributarista señaló que esta situación generará una salida de capitales por parte de las personas más ricas de Colombia. “Aunque hay que considerar que los contribuyentes de este tributo son un número muy reducido de personas naturales, dada la situación de desigualdad que presenta Colombia en materia económica”, dijo.

Esto va en sintonía con lo que ha venido denunciando el exdirector de la Dirección de Impuestos de Aduanas Nacionales, Dian, Lisandro Junco, quien ya había alertado las consecuencias que tendría aumentar la tasa del impuesto al patrimonio. De hecho, destacó que la fuga de capitales producto de esta tributaria impactará en el empleo. “Especialmente con este clima de incertidumbre y desincentivos a la inversión formal”.

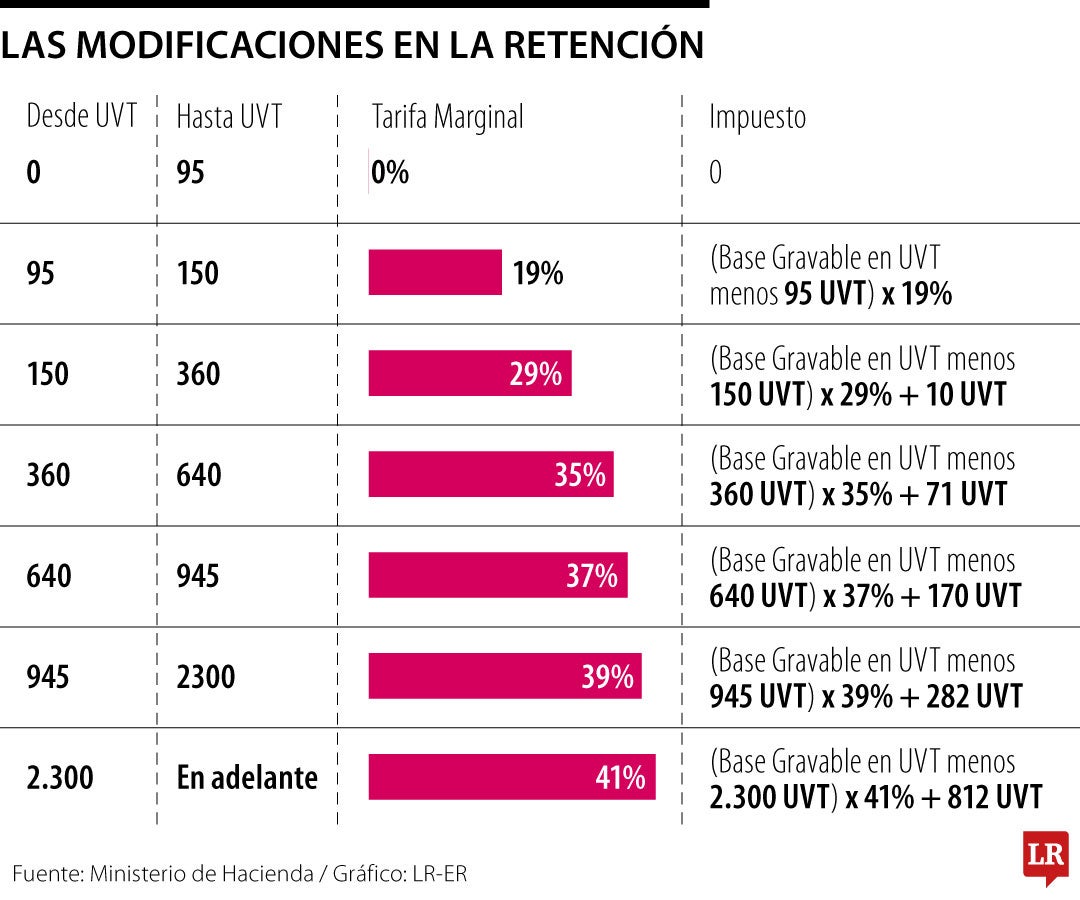

El artículo 23 de la reforma propone la modificación del artículo 383 del Estatuto Tributario, que ajusta las tarifas de la retención en la fuente. Si se compara la tabla presentada por el gobierno, frente a la contenida en la regulación actual, se ven ajustes en las tarifas marginales de 150 hasta 360 UVT, que pasará a tener una tarifa de 28% a 29%.

A partir de este rango, se incrementan las tarifas, en el rango de 360 a 640 UVT pasa de tener 33% a 35%, desde 640 hasta 945 UVT tendrá una tarifa que pasa de 35% a 37%. En los rangos entre 945 y 2.300 UVT la tarifa pasará de 37% a 39% y desde los 2.300 UVT en adelante el impuesto cambia de 39% a 41%.

El articulado también detalla que las tarifas aplican para las rentas de trabajo sin vínculo laboral, y que las pensiones se mantienen exentas.

“Cuando más del 80% de los ingresos del trabajador corresponda a rentas de trabajo, y la declaración de renta le genere saldo a favor producto de las retenciones en la fuente practicadas, la Dianle realizará la devolución automática y de oficio del saldo a favor dentro de los 90 días, sobre aquellos contribuyentes que declararon oportunamente, de conformidad con el procedimiento previsto en el inciso 2 del artículo 851 del Estatuto Tributario”, detalla dentro del articulado de la reforma.

El texto de la reforma tributaria que hace alusión a otros puntos como la modificación de unos de los beneficios que tienen los contribuyentes con dependientes para evitar la duplicidad de deducciones que el Gobierno calificó como desmedidas.

Sobre la eliminación del componente inflacionario que constituye en un mecanismo para atenuar el efecto de la inflación, el abogado Carlos Giovanni Rodríguez aseguró que quitarlo desincentiva el ahorro en productos como CDT y otros que generen interés.

")

{kind=link}