MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

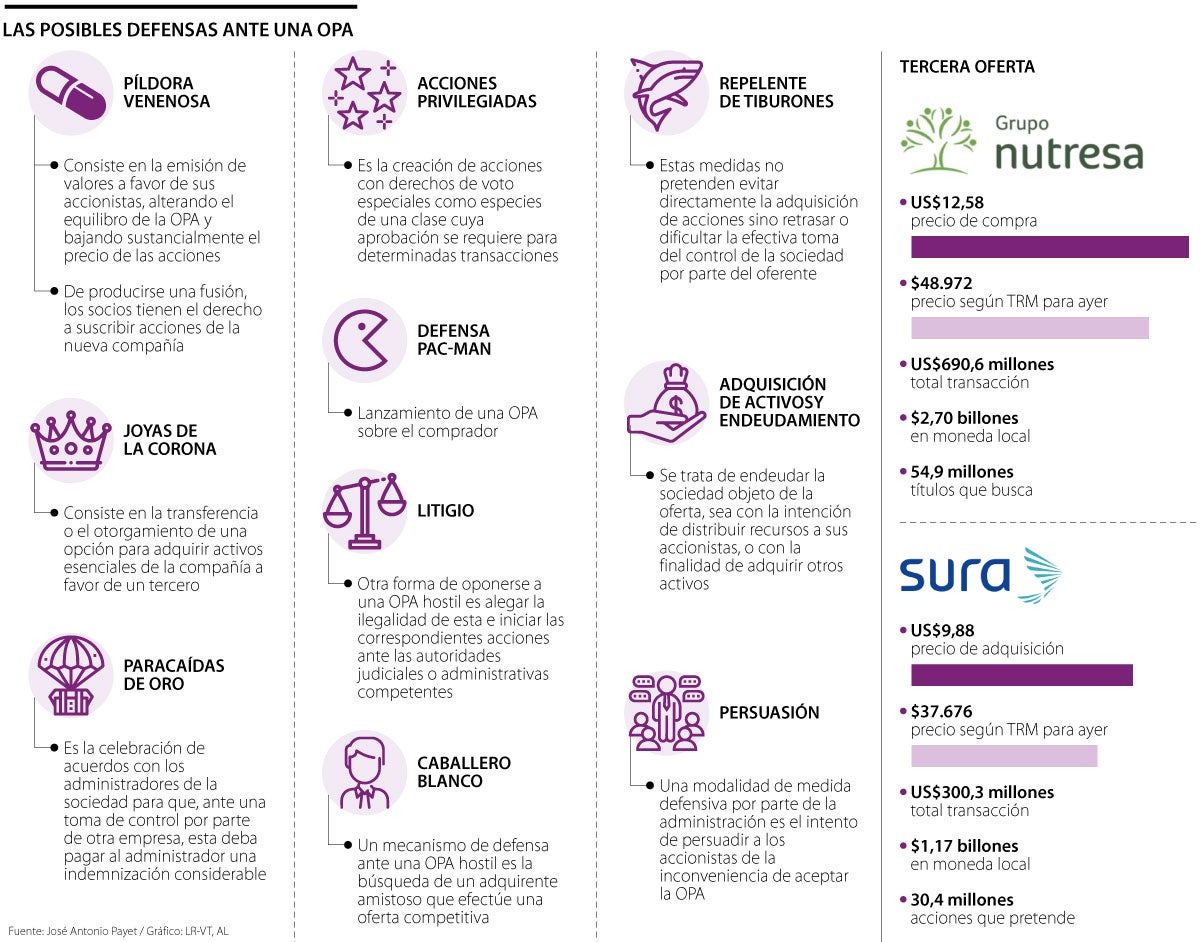

Hay estrategias como ‘El caballero blanco’, ‘La joya de la corona’, la recompra de acciones y la persuasión a los accionistas minoritarios

Esta semana podría ser aprobado el tercer set de Ofertas Públicas de Adquisición (OPA) presentadas por Gilinski para aumentar su participación en el Grupo Empresarial Antioqueño (GEA). Hoy, el empresario caleño posee 31,6% en el Grupo Sura y 30,8% en el Grupo Nutresa, lo cual lo pone por encima de otros accionistas como Grupo Argos y su filial cementera.

Ante las nuevas OPA que avanzan por los mismos emisores, existen estrategias desarrolladas en la literatura y la práctica para defenderse corporativamente. La ‘Defensa Pac-Man’, ‘El caballero blanco’, ‘El paracaídas de oro’, ‘El repelente de tiburones’, ‘Joya de la corona’ y la recompra de acciones son algunas de ellas.

En un paper publicado en la revista Ius Et Veritas por José Antonio Payet, abogado de la Pontificia Universidad Católica de Perú y Magíster en Leyes de Harvard Law School, el autor describe las diferentes opciones, tanto preventivas como defensivas, que existen ante transacciones como las que se llevan a cabo en la Bolsa de Valores de Colombia (BVC).

Entre las medidas defensivas se posiciona ‘El caballero blanco’, un mecanismo que responde a una toma intempestiva y que pretende encontrar un comprador amistoso que presente una oferta competitiva que le favorezca.

Desde el punto de vista de la administración de la sociedad objeto de la oferta, esta práctica permite, a un posible adquirente amistoso, colocar un paquete de acciones a un precio por debajo del mercado, lo que otorga un incentivo para efectuar la OPA.

Así mismo, en caso de que la transferencia de las acciones se haga a cambio de activos de otra compañía, se genera un efecto adicional al incrementar el tamaño de la empresa y hacer más difícil el financiamiento de la compra.

“La búsqueda de un adquirente amistoso puede incluir también el acuerdo para el pago de una indemnización en el caso de que la sociedad finalmente acepte una oferta de un adquirente hostil”, menciona Payet.

Otra opción es la transferencia de activos esenciales a favor de un tercero, conocida como ‘La joya de la corona’. Sin embargo, este tipo de medidas suelen producirse en el contexto de una propuesta acordada y buscan evitar la intervención de un tercero.

También está la posibilidad de combatir una OPA, como la presentada por Gilinski, a través del endeudamiento, ya sea con el objetivo de distribuir recursos a sus socios o de adquirir otros activos. En ambos casos, la sociedad pierde uno de sus atractivos para el oferente.

Según Arnoldo Casas, director de Inversiones para Credicorp Capital, tomar acciones que disminuyan el valor de la empresa y terminen perjudicando a los accionistas no estaría bien visto.

“En un contexto de respeto por el accionista y de responsabilidad social empresarial, hacer que el negocio se vea mal es contraproducente y termina convirtiéndose en descapitalización”, dijo el experto.

La recompra de títulos tiene como meta elevar el precio de las acciones del emisor por encima de lo ofrecido por el comprador, esto con el fin de que los accionistas se vean persuadidos a no aceptar la oferta, reduciendo también la disponibilidad de efectivo de la sociedad y entorpeciendo así una compra apalancada.

“Lo que está haciendo el empresario es pretender entrar a tener participaciones accionarias y puestos en las juntas directivas de Argos y Bancolombia, pero a través de Nutresa y Sura”.

“En un contexto de respeto por el accionista y de responsabilidad social empresarial, hacer que el negocio se vea mal es contraproducente y termina convirtiéndose en descapitalización”.

También se puede intentar convencer a los accionistas de la inconveniencia de aceptar la OPA. Este tipo de práctica es bastante frecuente en muchos mercados, en los que se interpreta que los deberes de diligencia y lealtad de los directores incluyen el informar adecuadamente a los copropietarios sobre lo positivo y negativo de aceptar una oferta, menciona el documento.

Adicionalmente, tal y como lo ha hecho el otrora Sindicato Antioqueño, se puede alegar la ilegalidad de esta transacción e iniciar las correspondientes acciones ante las autoridades judiciales o administrativas competentes. Dichos alegatos suelen tener relación con la violación de las normas que regulan las OPA, o de las normas del derecho de la competencia dentro del mercado.

Detalles de las nuevas OPA

Comienza el tercer round de OPA por las empresas del GEA. La semana pasada, la Superintendencia Financiera de Colombia (SFC) ordenó suspender nuevamente la negociación de Sura y Nutresa en la BVC, debido a dos ofertas presentadas por el Grupo Gilinski con el fin de seguir sumando participación en estas compañías.

La propuesta por Inversiones Suramericana busca entre 5,2% y 6,5%, pagando un total de US$9,88 por cada título, mismo valor que había ofrecido en la segunda OPA lanzada por el mismo emisor. Sin embargo, en el caso de la multilatina de alimentos, el empresario caleño aumentó la oferta a US$12,58 para quedarse con, máximo, 12% adicional. La oferta que concluyó hace más de ocho días ofrecía US$10,48 por las mismas acciones.

Para Andrés Duarte, director de Renta Variable para Corficolombiana, “lo que está haciendo el empresario es pretender entrar a tener participaciones accionarias y puestos en las juntas directivas de Argos y Bancolombia, pero a través de Nutresa y Sura. Si no lo logra, le tocaría hacer una OPA por ambas compañías directamente en el mercado público. El tema está en movimiento”.

Acciones de Sura y Nutresa han liderado las ganancias en la Bolsa de Valores

Entre noviembre de 2021 y febrero del presente año, el índice bursátil Msci Colcap, que mide el comportamiento de la Bolsa de Valores de Colombia (BVC), creció 10,68%. Esta cifra evidencia el buen momento que ha experimentado el mercado local a raíz de las OPA; y que ha beneficiado a otros emisores distintos a los que conforman al Grupo Empresarial Antioqueño (GEA). Si se incluyen a las empresas por los cuales fueron presentadas las ofertas, Nutresa y Sura lideran los aumentos, con 101% y 47%, cada una.

El oferente también contempla la integración de los dos conglomerados financieros según el cuadernillo de OPA publicado en la BVC

El empresario caleño tiene ahora 25,42% de las acciones ordinarias, lo que equivale a 118,92 millones del total de especies circulando

Durante el segundo día se recibieron 31 aceptaciones por un total de 82.592 acciones, que equivalen a 0,07% del máximo a comprar

{kind=link}