MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Durante la temporada de descanso también hay quienes buscan lecturas entretenidas. Aquí algunos textos de diversos temas para esos días.

Agregue a sus temas de interés

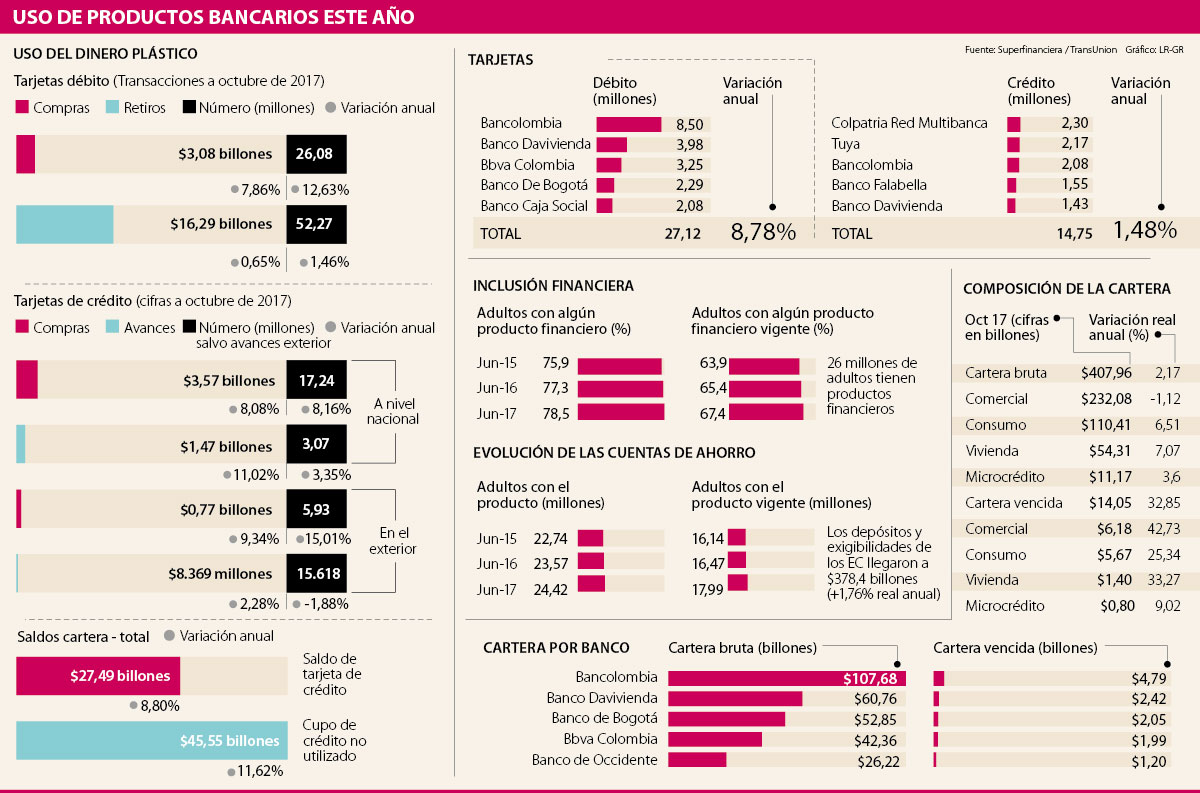

Cartera vencida comercial es la que más crecía a octubre

Cada trimestre, cuando se ve el reporte del comportamiento del Producto Interno Bruto (PIB), uno de los componentes más destacados es el del aporte de los establecimientos de crédito a la economía, creciendo, por ejemplo, 3,2% en el tercer trimestre, el doble que el PIB. A pesar de eso, este no fue el año de los bancos, y la pregunta que queda en el aire es si el próximo será mejor.

El principal culpable del desempeño agridulce de la banca fue el gran incremento en la mora de la cartera de créditos. Mientras la colocación de préstamos presentó una fuerte desaceleración, con crecimientos que estuvieron muy alejados de los dos dígitos que el sector acostumbraba hasta 2015 y rozando apenas 2% real anual, la cartera vencida tenía incrementos de más de 30% (32,85% según el más reciente informe de la Superintendencia Financiera).

La modalidad de crédito en la que más aumentó la cartera vencida fue en la comercial, con incrementos que en octubre llegaron a 42%. Aunque la Superfinanciera explicó en su momento que se debía a casos puntuales como los créditos de Electricaribe o Ruta del Sol II, lo cierto es que a la par que crece la mora, se ve que los empresarios están dejando de endeudarse, ya que esta modalidad de crédito fue la única que presentó decrecimientos en términos reales en sus montos.

El siguiente tipo de crédito con el crecimiento más alto de la cartera vencida fue la de vivienda, que en octubre fue el único en el que subió el incremento de la cartera vencida, hacia niveles de 33,27%. El crecimiento en esta modalidad de cartera, sin embargo, fue de 7,07% real anual en el décimo mes del año, el mejor entre las diferentes clases.

En tercer lugar, estuvo la cartera de consumo, que tuvo un crecimiento en su monto de 6,51%, mientras que la mora tuvo un alza de 25,4%. Esta es la modalidad de crédito que más prende las alarmas de los analistas, ya que Anif cree que es “sospechoso” que siga la expansión de este tipo de créditos con el desempleo urbano en aumento y la confianza del consumidor en niveles mínimos.

De acuerdo con el centro de pensamiento, esto se debe al efecto “ever green” de los bancos, que otorgan cada vez mejores condiciones a los deudores para que puedan seguir pagando y a una estrategia de los bancos de seguir otorgando créditos para no perder tajada en el mercado.

Además, otro asunto que preocupa a Sergio Clavijo, presidente de Anif, es que la deuda de los hogares corresponde a 40% de su ingreso disponible neto (lo que queda después de pagar impuestos), cifra que es mayor a la presentada durante la crisis financiera de 1998.

El crecimiento de la cartera vencida es alto, pero aún siendo 15 veces el incremento de la cartera bruta, el informe de octubre de la Superfinanciera destacó que más de 95% de los créditos de los colombianos están al día, y que el crecimiento de la mora ya empezó a desacelerarse.

Con eso, los analistas son más optimistas para 2018. En la entrega de resultados de Bancolombia, el vicepresidente financiero del banco, José Humberto Acosta, dijo que lo peor ya pasó, y que para el próximo año se esperan mejores comportamientos de la cartera.

“Ha sido relevante el costo del riesgo, subió la tasa de mora y seguirá así hasta junio según calculamos”.

A pesar de eso, existe cautela, y algunos banqueros, como el presidente del Bbva, Óscar Cabrera, son conscientes de que la primera parte del año la tendencia va a ser parecida a la de 2017.

Efecto de la cartera vencida en las utilidades bancarias

Además de lo deslucidos que se ven los números del crecimiento de la cartera bruta frente al de la vencida, el incremento de la mora ha tenido otro impacto y es la reducción de las utilidades de los bancos, por cuenta del aumento de la provisiones que han tenido que hacer. A octubre, las ganancias de los establecimientos eran de $6,3 billones, lo que representó una caída de 39,5% frente a los números de 2016. Entre tanto, las provisiones crecieron 19,48% en términos reales anuales.

Aumentar el porcentaje del ahorro sería la tarea fundamental.

El próximo año promete ser uno de las más movidos en el sector de cine, no solo por el gran número de estrenos, sino por la lucha que se disputará

Los eventos se realizarán desde enero hasta mayo entre Bogotá y Medellín.

{kind=link}