MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El Gobierno Nacional, en cabeza del Ministerio de Hacienda, actualizó el Marco Fiscal de Mediano Plazo y anunció una propuesta de reforma tributaria que llevará el nombre de pacto fiscal

123rf

Agregue a sus temas de interés

Desajuste macroeconómico es resultado, entre otros, por no haber cumplido las metas de recaudo tributario desde el confis del 2022 y sus efectos posteriores; y compromisos de pago de deuda Pública

La regla fiscal se introdujo en Colombia con la Ley 1473 de 2011 y se reformó en 2021, en la reforma tributaria Ley 2155, que creó el Comité Autónomo de la Regla Fiscal Carf (art 61), proyectó un programa de austeridad en el gasto, de $1,9 billones anuales en funcionamiento y de 5% en transferencias diferentes al SGP, seguridad social, educación superior y pago de sentencias (art 19), y un programa de ajuste del balance primario en cuatro años, de -4,7 a 0,5, incluyendo límites de deuda en 71% del PIB y ancla en 55% del PIB (art 60).

También se estableció la cláusula de escape (art 60, parágrafo 2), para eventos extraordinarios o de compromiso de la estabilidad macroeconómica, la puede activar el Consejo Superior de Política Fiscal Confis, previo concepto no vinculante del Carf.

El ministro de Hacienda anunció el uso de esta cláusula de escape, debido al desajuste macroeconómico y la imposibilidad de cumplir el programa de ajuste del balance primario, establecido en la Ley 2155/21.

El desajuste macroeconómico es resultado de: i) no haber cumplido las metas de recaudo tributario establecidas desde el Confis 736 de diciembre del 2022 y sus efectos posteriores; ii) la inflexibilidad del gasto de funcionamiento y de transferencias diferentes al SGP; iii) los compromisos crecientes de pago de deuda pública, luego del fuerte incremento de la misma en pandemia, 12 puntos del PIB; iv) otras presiones de gasto por deuda no financiera, el Fepc, y las vigencias futuras que aumentan la inflexibilidad; y v) la incapacidad de desarrollar nuevos proyectos de inversión.

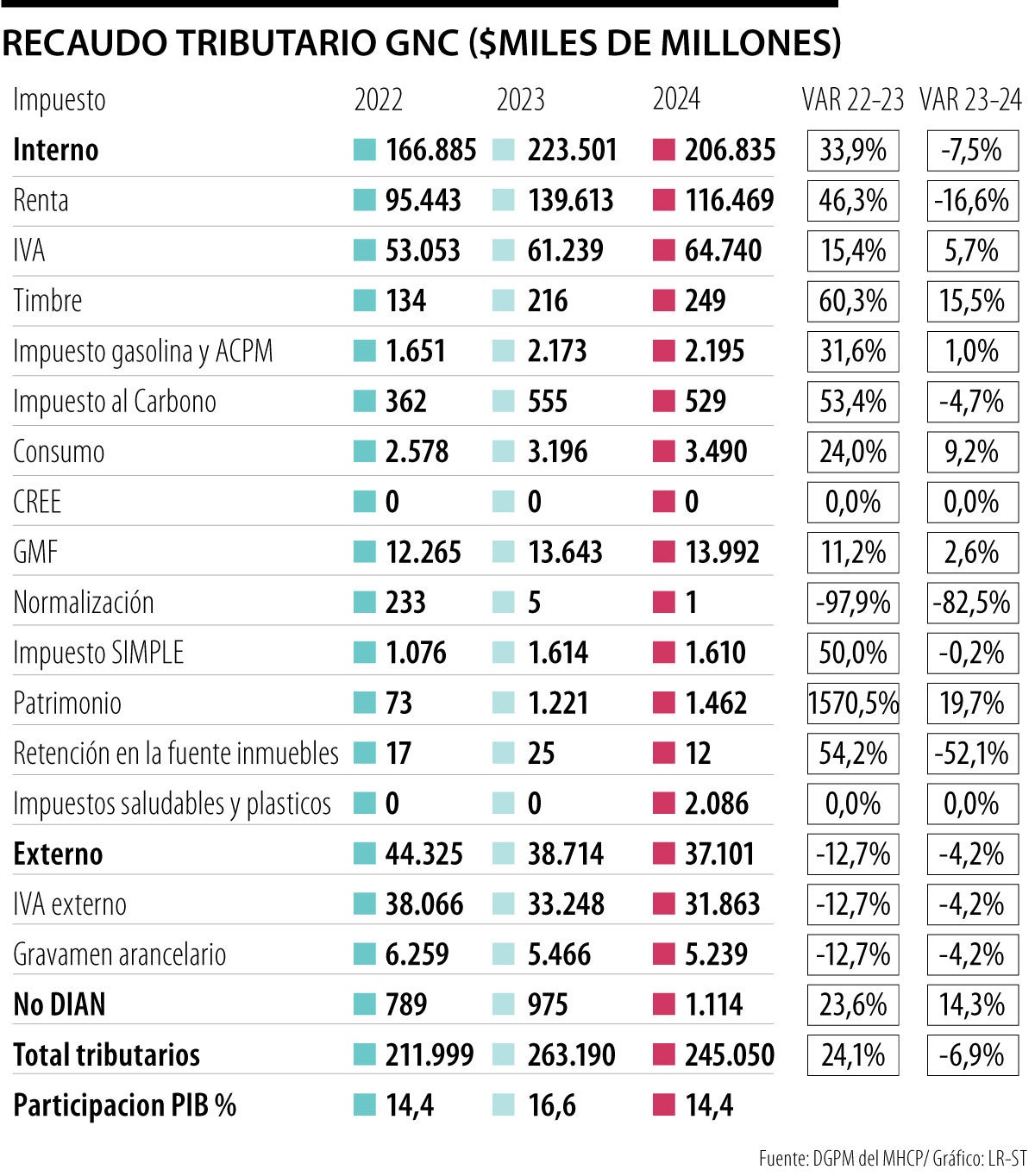

Dada la inflexibilidad de diferentes rubros del gasto, el ajuste fiscal quedó en función de los ingresos, esencialmente, los tributarios. En diciembre de 2022, el ministro Ocampo y director de la Dian, Reyes, acordaron una meta de recaudo de $280,7 billones, equivalente al 18% del PIB, para el 2023. A pesar de que esa meta se bajó a $274,2 billones en el Confis 742 de junio/23, no se cumplió y el recaudo efectivo fue de $263,2 billones, 16,6% del PIB (ver cuadro), dejando un vacío en las expectativas.

El proyecto de presupuesto para el 2024 incluyó esa proyección y el Confis 742 autorizó una meta de $315,9 billones, con ese monto se aprobó el PGN en el Congreso. En febrero 1 de 2024, el Confis 755, luego de verificar que no se había cumplido la meta de recaudo 2023, procedió a bajar la meta, a $290,3 billones, y dio instrucciones de seguimiento a las cifras de la Dian.

El 14 de junio/24, una vez confirmado el menor recaudo de renta grandes contribuyentes y en la presentación del Marco Fiscal de Mediano Plazo se hacen tres anuncios: i) continua en descenso la meta de recaudo 2024, a $258.6 billones; ii) la suspensión de $20 billones en el gasto; y iii) la meta de recaudo para 2025, de $316,5 billones, el 17.8% del PIB, incluyendo Ley de Financiamiento, es decir, nuevos impuestos.

Al finalizar el 2024 se consolidó la caída abrupta del recaudo en el impuesto de renta y su comportamiento atípico, crecimiento excepcional en 2023, del 46% llegando al 8,8% del PIB, y caída en 2024, de -17% y $23 billones menos, retornando al 6,8% del PIB. El recaudo global fue de $245,1 billones, el 14,4% del PIB. La meta para el 2025, sin Ley de Financiamiento, quedó en $299,9 billones o 16,8% del PIB.

El interrogante principal es qué financian estos impuestos. El recaudo solamente cubre los gastos de funcionamiento, el 16,9% del PIB de 2024, distribuido en 14% de todo tipo de transferencias revestidas de algún acto legal, ordinario o constitucional; 2,2% en servicios personales, donde el 74% corresponde a FF.MM., Policía, rama judicial y entes de control; y 0,7% en gastos generales.

Lo que se recauda no cubre servicio de la deuda financiera, 3,8% del PIB, ni los déficits acumulados de diversos sectores, entre ellos Fepc, seguridad social, educación superior y energía. Tampoco cubre las necesidades de inversión, de las cuales $30 billones están comprometidos en vigencias futuras, a pagar en 2025, sobre proyectos de infraestructura culminados o en curso.

Así las cosas, el superávit de 0,5 en el balance primario, fijado el 2021 para cumplir en 2025, no es posible. El problema es estructural y solamente se resuelve con más ingresos y eliminando algunas transferencias. Se requiere un nuevo pacto fiscal.

Las estimaciones del gobierno contemplan una tasa de cambio de $4.265 para este año que podría elevarse por las coyunturas

El ministerio de Hacienda está haciendo cuentas con el precio del petróleo brent en US$67,2 en 2025 y proyecta 764.000 barriles diarios, mientras que en 2026 bajarían a 757.000

En el marco fiscal aclararon que los niveles de deuda proyectados no son superiores a los que se estimaban en el marco de 2021

{kind=link}