MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

")

Conozca el panorama legal bajo la cual operan las plataformas digitales en diferentes países

Agregue a sus temas de interés

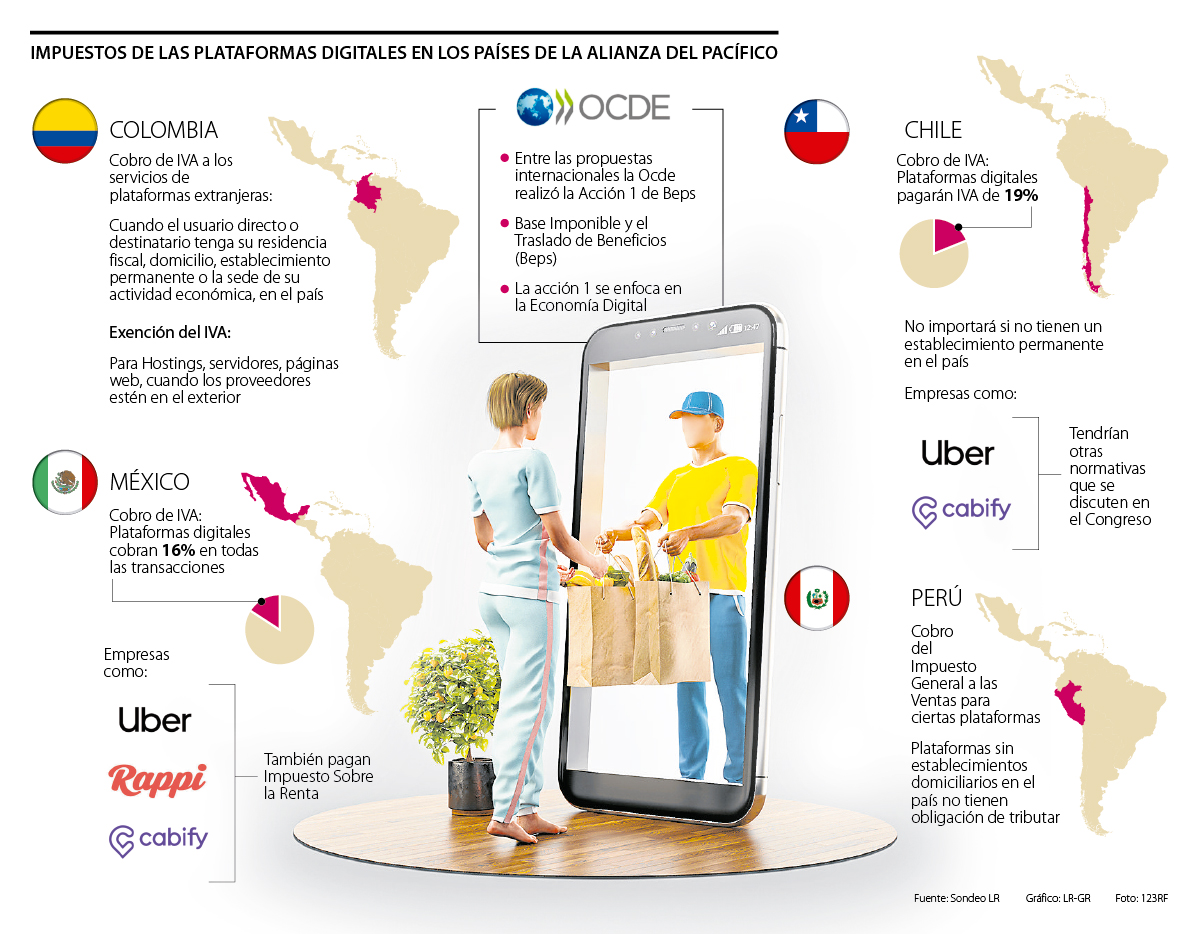

Los países coinciden en la necesidad de regular las plataformas y los impuestos que deben pagar, Perú es el más rezagado por ahora

Durante la pandemia las plataformas digitales se fortalecieron con mayor rapidez, con lo que se volvió a poner sobre la mesa la necesidad de tener controles tributarios mucho más fuertes y específicos, en especial, en la región, en donde el tema se había dejado de lado.

En los países de la Alianza del Pacífico (AP), la medida que ha primado hasta el momento es el cobro del IVA, que en realidad pagan los usuarios, pero, que se encarga de recaudar la plataforma digital que ofrece el servicio. En el caso de Colombia y Chile la tarifa del IVA es de 19%, mientras que en México es de 16%. Perú, es el único país de la AP que no tiene una normativa clara al respecto.

Por ahora, lo única herramienta con la que cuenta Perú es el Impuesto General a las Ventas (IGV) que aplica solo para algunas plataformas, por ejemplo, aquellas que no tienen un establecimiento domiciliario en el país no están en obligación de hacer el pago.

Además, según explica Oscar Sumar, decano de Derecho en la Universidad Científica del Sur en Perú, varía si lo que se ofrece es un bien o un servicio. “Los bienes sí están afectos al pago, a cargo de consumidores, y los servicios solo en algunos supuestos”, comentó.

Para concretar mejores medidas en impuestos digitales, la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat) impulsó una propuesta de ley en la que se buscaba poder cobrar impuestos a servicios como los que ofrece Netflix o Spotify. Según comenta Sumar estos se realizarían con recargos a las tarjetas de crédito de los usuarios.

“Al hacer estos cambios legislativos, el gobierno peruano debe tomar en cuenta las recomendaciones de la Organización para la Cooperación y el Desarrollo Económicos (Ocde), a fin de no desincentivar el uso de estos servicios”, añadió el decano.

Pero, ¿qué es lo que ha dicho la Ocde? Se habla de la Base Imponible y el Traslado de Beneficios (Beps por sus siglas en inglés) con la que se determinan estrategias fiscales, sobre esta, la Acción 1 se enfoca solo en la economía digital.

“En el caso concreto de Colombia, algunas de estas directrices han sido implementadas, pero el mayor reto, probablemente, sea no solo conseguir su consagración legal, sino facilitar a los contribuyentes que esas directrices sean, en la práctica, aplicadas”, explicó Héctor Ramírez, director de PPU Legal sede de Barranquilla.

En Colombia, por ahora, se cobra IVA cuando el usuario directo tiene su residencia fiscal, domicilio, o la sede de su actividad económica en el país. Además, a las plataformas, directamente, se les cobran otros impuestos como el de Industria y Comercio.

“Se han dado importantes avances en materia de tributación de la economía digital en Colombia. En este momento, lo más importante es establecer reglas suficientemente claras sobre las responsabilidades relacionadas con el recaudo en esta clase de operaciones y disponer de mecanismos sencillos y prácticos para que el recaudo se logre efectivamente”, comentó Ramírez.

En Chile el panorama es muy similar al de Colombia, también se cobra el IVA de 19% sobre las compras a estas plataformas, sin importar si tienen o no un establecimiento permanente en el país. Para empresas como Cabify o Uber, sin embargo, se busca implementar otras medidas tributarias que a la fecha se discuten en el Congreso.

Según explica Camilo Zarama, socio en Garrigues, no es correcto agrupar todas las plataformas digitales dentro de las mismas premisas de tributación. “La capacidad contributiva y la mejor forma de gravarla no es la misma de un market place, un Uber, un Airbnb o Netflix. Las plataformas digitales finalmente son instrumentos de diferentes fenómenos económicos”, añadió.

México, por su parte, además de cobrar el IVA de 16% a los servicios de las plataformas, también aplica el cobro al Impuestos Sobre la Renta en algunos casos, como con Uber, Rappi o Cabify. Sin embargo, estas medidas han despertado todo tipo de opiniones al alegar que afectan el bolsillo de los trabajadores y no a las tecnológicas.

“La economía digital, siendo beneficiada en crecimiento durante esta situación, se levanta apetitosa para las administraciones tributarias”.

“Escenarios como la Ocde son la plataforma ideal para que los países coordinen esfuerzos y diseñen estrategias que se traduzcan en tributación justa y eficiente”.

La discusión de si es suficiente exigir el pago del IVA, se suma a la de si todas las plataformas digitales deberían tributar bajo los mismos criterios y si estas medidas podrían afectar la industria o la digitalización.

Zarama comenta que se deben evaluar aspectos como las distorsiones en la competencia al tener unas plataformas gravadas y otras no o plataformas locales que deben pagar impuestos, la capacidad contributiva y el nivel de desarrollo que se quiera impulsar. “Determinar cuáles deben ser gravadas entraña una decisión de política pública” concluyó el socio de Garrigues.

Las economías le apuntan a las plataformas digitales para la recuperación

Con el impacto de la pandemia, los gobiernos hablan de la necesidad de generar nuevos impuestos y los de las plataformas digitales se vuelven más llamativos. “Si bien es posible pensar que los contribuyentes con mayor capacidad deben colaborar, la tributación no puede volverse un escollo en el desarrollo de los medios digitales, que justamente nos protegen y salvaguardan en medio de la actual situación”, dijo Zarama. Ahora, las reglas tendrán que ser claras para beneficiar tanto a los usuarios como al mercado en general.

")

{kind=link}