MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

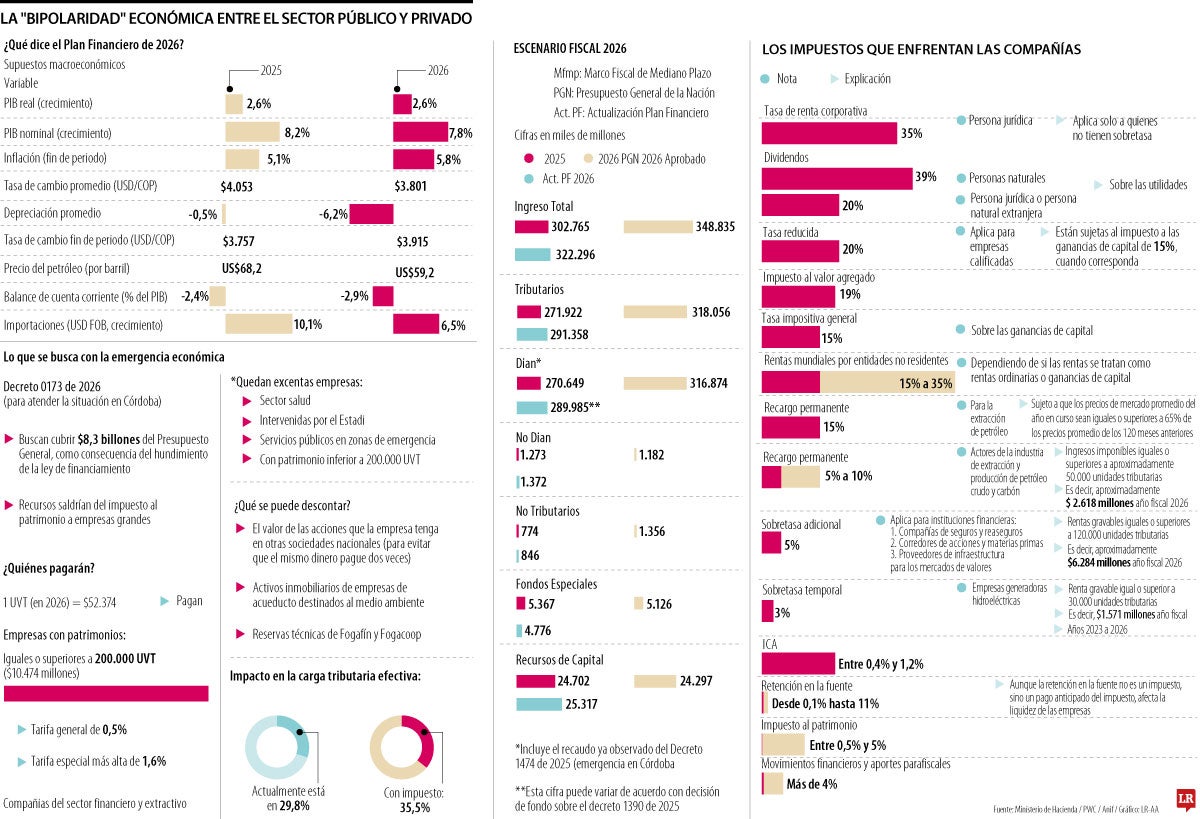

Los decretos expedidos en el marco de la emergencia económica ya cuentan con la firma del Presidente y de los ministros. En total, son cinco decretos que conforman un paquete normativo en el que sobresale la iniciativa orientada a establecer el impuesto al patrimonio para las personas jurídicas

Agregue a sus temas de interés

Aunque el Gobierno presentó su plan financiero con proyecciones en las que hay más ingresos por el petróleo, insiste en recaudar $8,3 billones de impuesto al patrimonio

Mientras el Gobierno Nacional hace cuentas en el plan financiero que acaba de presentar para este año con un precio del petróleo de US$59,2, hoy el barril, impulsado por la guerra en Medio Oriente, se vende cerca de US$30 por encima de esa meta. Incluso esta semana Irán advirtió que una escalada del conflicto podría llevar el precio del brent a niveles históricos entre US$150 y US$200.

Bajo el supuesto de Acipet, según el cual por cada US$1 que sube el brent entran US$750.000 adicionales a la Nación cada día, esto se traduce en mayores ingresos para el país.

Pero al mismo tiempo, el Ministerio de Hacienda busca recaudar $8 billones con el nuevo impuesto al patrimonio para empresas, una medida que nació como figura dentro de la emergencia económica, justificada para atender las inundaciones y daños en Córdoba.

Esto representa un fuerte ajuste en la planificación fiscal del sector productivo y refleja una especie de bipolaridad financiera en el Ejecutivo.

En el primer caso, es un revolcón porque los jefes jurídicos y quienes planifican los gastos e impuestos de las 15.000 grandes compañías que afectará el gravamen al patrimonio ahora tuvieron que incluir una primera cuota del nuevo cobro el próximo 1 de abril.

Ese día, estas compañías deberán cancelar la primera mitad del gravamen, que tiene una tarifa diferencial de 1,6% para los sectores financiero y minero energético con patrimonios superiores a $31.424 millones. También se establece una tarifa de 0,5% para las demás actividades económicas con patrimonios superiores a $10.474 millones. La segunda mitad deberá pagarse el 4 de mayo de 2026.

Tributaristas cuestionan que el Gobierno pretenda que el impuesto se pague de forma inmediata y no sobre los resultados del ejercicio anterior, como suele ocurrir cada año.

“Técnicamente este es un impuesto de período, es decir, se revisa el patrimonio en un año fiscal y sobre este se causa el tributo. Sin embargo, el Gobierno rompió esa regla constitucional y determinó que se tomará como base el patrimonio al 1 de marzo de este año, lo que implica una vulneración al principio de certeza tributaria y de capacidad contributiva, además de afectar la planeación de las empresas”, dijo Juan Alberto Londoño Martínez, exviceministro de Hacienda.

De hecho, cálculos de la Andi, alertan que algunos sectores podrían enfrentar una carga impositiva de hasta 80% o más.

Si bien es cierto, que la tarifa de renta corporativa para las empresas es de 35%, esta solo aplica a las sociedades que no tienen ninguna sobretasa. Pero grandes contribuyentes como el minero-energético, financiero, y empresas de factoring “sí tienen sobretasas en renta que eleva su carga a más de 40%” explicó Lisandro Junco, exdirector de la Dian.

La bipolaridad en las cuentas fiscales del Gobierno se hace más evidente, pues en su plan financiero estima un crecimiento de 2,6% este año, prometiendo uno de los repuntes del PIB más altos de la región. Sin embargo, al mismo tiempo se incrementa la presión sobre las obligaciones fiscales de las empresas.

De hecho, esa hoja de ruta prevé que los ingresos de la Nación por impuestos aumentarán $19,5 billones, al pasar de $302,7 billones a $322,2 billones. Esto equivale a 16,1% de la economía colombiana.

Mientras el impuesto al patrimonio está por empezar a cobrarse, el Ministerio de Hacienda busca más recursos, pero aún no llega el apretón del cinturón. Por un lado, la Federación Nacional de Departamentos dice que hay $6 billones de regalías que no se han tocado y que podrían utilizarse para evitar el recaudo de la emergencia económica. Por otro, Anif señala que no es claro de dónde podría provenir un recorte del gasto público.

Según Valentina Guio, jefe de investigaciones macroeconómicas de Anif, el plan financiero proyecta que el déficit fiscal del Gobierno Nacional Central se reduzca de 6,4% del PIB en 2025 a 5,1% del PIB en 2026. Esto implicaría una corrección de 1,3 puntos del PIB y, según el documento, se explicaría principalmente por una reducción del déficit primario, que pasaría de 3,5% a 2,1% en 2026.

“Desde el lado del gasto, el ajuste se concentraría principalmente en el gasto primario, que se reduciría en cerca de 1,7 puntos del PIB, es decir, alrededor de $25 billones. Esto estaría asociado principalmente a los menores recursos que recibirá el Gobierno Nacional por cuenta de la caída de la ley de financiamiento y de las decisiones de la Corte Constitucional sobre la emergencia económica. Sin embargo, también se mencionan estrategias de contención del gasto por parte del Gobierno Nacional”, explicó Guio.

Incluso, José Ignacio López, presidente de Anif, aseguró que desde 1906 Colombia solo ha tenido, en cinco años, un ajuste fiscal superior a un punto porcentual. “Es un recorte deseable, pero no queda claro cómo se hará en los próximos meses, a menos que sea un ajuste que se le deje como herencia a la siguiente administración”, señaló.

Hay un cóctel de medidas del Gobierno que, sumado a las nuevas obligaciones fiscales para las empresas privadas, podría generar efectos que desaceleren el crecimiento.

Fedesarrollo, por ejemplo, advierte que haber apostado por una carga tributaria adicional con el impuesto al patrimonio golpeará la inversión, el empleo y la expansión económica.

De hecho, Anif destaca que el plan financiero proyecta que los ingresos totales del Gobierno se reducirán hasta 16,1% del PIB en 2026, lo que refleja menores recursos de capital y otras fuentes no tributarias. En este contexto, el propio Gobierno reconoce en el documento un panorama macroeconómico algo menos favorable.

Según Guio, el Gobierno elevó su proyección de inflación de 3,2% a 5,8%, en parte por presiones asociadas al aumento del salario mínimo. Esto implicaría tasas de interés más altas por más tiempo y un menor dinamismo económico.

“De hecho, el crecimiento proyectado se redujo de 3% a 2,6% en el plan financiero, lo que podría afectar el recaudo tributario en sectores que ya muestran señales de desaceleración”, agregó.

Por esto se habla de una situación bipolar: en el papel la situación fiscal no se ve tan mal, pero al revisar las cuentas aparecen cifras que no cuadran. Además, para algunos expertos, recurrir a impuestos como el patrimonio a las empresas puede terminar afectando negativamente el recaudo tributario.

Según el exministro de Hacienda, José Antonio Ocampo, enfatiza que históricamente este gravamen pertenece es a las personas naturales, no a las empresas. Advierte que este tributo eleva la carga, tomando en cuenta que se suma al impuesto de renta, que ya es de 35%, lo que pone a Colombia como uno de los países que más impuestos les pone a las compañías en el mundo.

“Esa bipolaridad es normal. Las empresas tienen fines diferentes que el gobierno en materia fiscal y tributaria, pero creo que en vez de buscar más impuestos, el gobierno está subestimando gastos, y por lo tanto, el déficit fiscal va a ser mayor al que se ha estimado”, agregó Ocampo.

“La tasa efectiva promedio de todos los sectores en Colombia en 2024 fue de 20,5%, y no de 35% nominal. La manufactura paga cerca de 23% y otros sectores, como la agricultura, alrededor de 24%”.

“Las circunstancias nos llevaron a plantear este nuevo esquema de medidas, cuyo eje central es el impuesto al patrimonio para personas jurídicas. Antes era solo para personas naturales”.

“El Plan Financiero presentado presupone un recorte del gasto público de casi $5 billones frente al año pasado, una reducción de 1,3%. Un ajuste deseable, pero no queda claro cómo se hará”.

Según el exdirector de la Dirección de Impuestos y Aduanas Nacionales, Dian, Jairo Villabona, el problema de la tributación empresarial en el país está en las exenciones y en la falta de estandarización.

“Los beneficios tributarios hacen que cada uno de los sectores económicos pague una tasa de tributación diferente, lo que se conoce como tasa efectiva. En 2024, la tasa efectiva promedio en Colombia fue de 20,5%, y no de 35% nominal, como muchas personas creen. De hecho, el sector financiero pagó una tasa entre 11% y 12%, el sector manufacturero cerca de 23% y otros, como la agricultura, alrededor de 24%. Estos beneficios hacen que la tributación entre sectores económicos sea muy diferente, algo que no debería suceder”, explicó el exfuncionario.

No obstante, Villabona aseguró que el impuesto del patrimonio a las empresas casi no existe en ningún país y que debería ser una de las últimas medidas que se deberían adoptar en materia de recaudo, porque afecta la inversión. “Muchas empresas más bien piensan en descapitalizarse si les ponen este impuesto”.

Anif recientemente advirtió en un informe que la medida del impuesto a las empresas reduce la rentabilidad esperada de la inversión y encarece la acumulación de activos productivos, lo afectaría directamente al crecimiento empresarial.

Añaden que la adopción de este gravamen puede enviar una señal negativa a “grandes jugadores internacionales” pues podrían considerar que el marco tributario no es favorable.

“La experiencia histórica de Colombia ofrece lecciones importantes. En 2011, en el marco de la declaratoria de emergencia social y económica, se estableció un impuesto de carácter transitorio. Este gravamen aplicó tarifas marginales entre 1% y 4,8%. Algunos estudios encuentran que este impuesto incrementó el costo de endeudamiento de las empresas y produjo caídas en la inversión de las firmas afectadas”, explicó Anif.

Para los analistas, insistir en gravámenes como el impuesto al patrimonio para empresas podría terminar debilitando la base productiva que sostiene el recaudo.

Anif también alerta que las cifras encontradas reflejan que no son claros los criterios para la meta de recaudo de $8 billones planteada por el Gobierno, incluso cuando en los cálculos no se tienen en cuenta algunos sectores que posiblemente fueron excluidos.

Además, este impuesto implicaría una doble tributación para las personas jurídicas. Si se tiene en cuenta que el impuesto a cargo por concepto de renta ascendió en 2024 a cerca de $70,6 billones, un adicional de $13,4 billones representaría un incremento de la tasa efectiva de tributación de 29,8% a 35,5%.

{kind=link}