MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Hay más de 300 fintech en el país. Integran un ecosistema robusto que no solo garantiza la inclusión financiera, sino que genera más de 9.000 empleos

Agregue a sus temas de interés

Colombia fue el tercer país de la región latinoamericana en tener un marco normativo para el desarrollo del también conocido como Open Banking

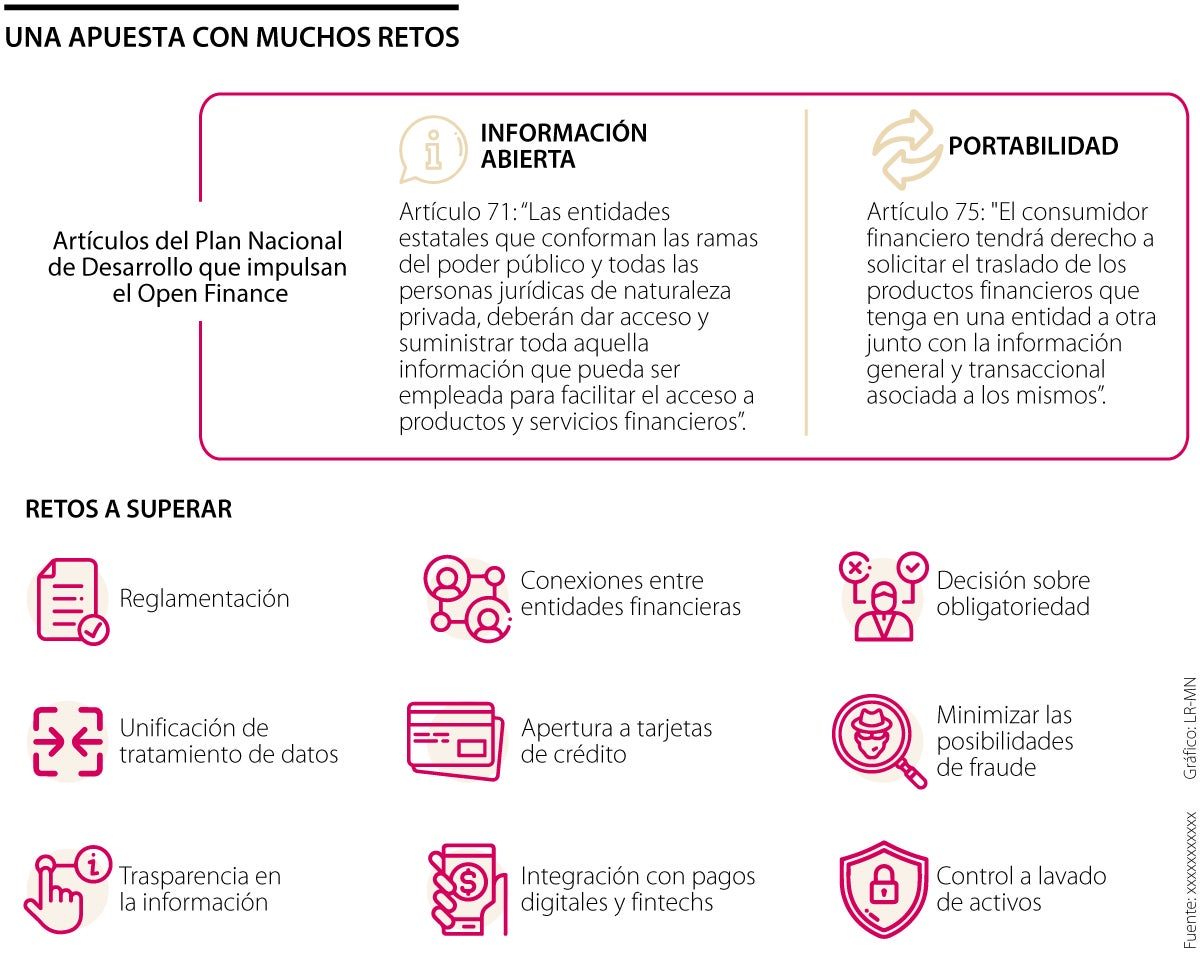

La apertura de datos y la portabilidad de cuentas y productos, entendidas como las bases del Open Finance, darán un paso fundamental en su consolidación si prosperan los artículos 71 y 75 del proyecto de ley “por el cual se expide el Plan Nacional de Desarrollo 2022-2026 Colombia potencia mundial de la vida”.

Dichos artículos definen y defienden con claridad la apertura y el intercambio de información de cuentas y productos financieros y la portabilidad de las mismas respectivamente, en una actividad que hasta el momento estaba regulada por el Decreto 1297 del 25 de julio de 2022, que posibilitó que Colombia fuera el tercer país de la región en tener un marco normativo para el desarrollo del también conocido como Open Banking.

El artículo 71 del Plan Nacional de Desarrollo ordena enfáticamente que “las entidades estatales que conforman las ramas del poder público y todas las personas jurídicas de naturaleza privada, deberán dar acceso y suministrar toda aquella información que pueda ser empleada para facilitar el acceso a productos y servicios financieros”.

Dicho artículo tiene como objetivo principal: “promover la competencia y la innovación para la inclusión financiera y crediticia”. Con ello, se busca la inclusión de más ciudadanos al sistema bancario y crediticio y el desarrollo de nuevos productos y servicios con más valor agregado.

Para José Vélez, CEO y cofundador de la fintech Bold, “una de las grandes limitantes para la expansión del crédito productivo en el país es la falta de información para hacer un buen análisis crediticio. El Open Finance es una herramienta vital para romper esa barrera y sobre todo para ayudar a democratizar el acceso al crédito”.

Por su parte, el artículo 75, que aboga por la portabilidad financiera, dice textualmente que “el consumidor financiero tendrá derecho a solicitar el traslado de los productos financieros que tenga en una entidad a otra junto con la información general y transaccional asociada a los mismos”.

“El Open Finance es una herramienta vital para romper esa barrera y sobre todo para ayudar a democratizar el acceso al crédito”.

“El Open Finance es una realidad que llegó para evolucionar el sistema financiero, y todo lo que lleve a un mayor índice de inclusión y a un avance será nuestra prioridad”.

“El Open Banking está transformando el sector financiero. Promueve la competencia y la innovación de servicios financieros a favor de mejores productos”.

Para el representante a la Cámara, Christian Garcés, ponente del PND, “al no estar limitados a una sola entidad, la portabilidad financiera brinda a los usuarios la capacidad de seleccionar entre diversas alternativas. Además, fomenta la competencia entre las entidades bancarias, ya que deben esforzarse por retener a sus clientes y mejorar las condiciones de sus productos y servicios”.

Una vez el proyecto del Plan de Desarrollo sea aprobado, se vendrán importantes retos para que el Open Finance pase de las palabras a los hechos.

Aspectos fundamentales como la reglamentación, la unificación en el tratamiento de datos, las conexiones entre entidades financieras, la inclusión con tarjetas de crédito, los pagos digitales y fintechs y la definición de si será una elección voluntaria u obligatoria, serán puntos críticos para superar.

En temas de seguridad también hay retos. La mitigación del fraude, el control a posible lavado de activos y la transparencia sobre la información compartida, serán fundamentales para la viabilidad del Open Finance.

Los otros usos del Open Banking

El Open Banking facilita también servicios como los planificadores financieros, los modelos de riesgos, los programas de fidelización y los planes de ahorros para conocer a cada usuario. Además, más allá del sistema financiero, este tipo de aperturas beneficiaría también a sectores como el de seguros, el de telecomunicaciones y el comercial, con la oportunidad de crecer los mercados y servicios, facilitar el acceso a ofertas y mejorar el servicio a los clientes.

")

La fintech de origen caleño, que se acaba de vincular a Colombia Fintech, espera en los próximos años ser una billetera virtual

Este sector, que ofrece más de 9.000 empleos con 334 empresas, hoy genera sus mayores ingresos en las áreas de Pagos Digitales y de Créditos con $11 billones y $6 billones, respectivamente

El Gobierno lanzó en abril el programa crediticio de bajo monto y corto plazo para el renglón agropecuario y en julio tiene previsto poner en marcha el que beneficiará al no agro

")

{kind=link}