MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Faltan dos meses para que culmine el año, y ya los sectores hablan de lo que espera suceda en 2025

Así arrancarán desde enero los siete fundamentales macroeconómicos para 2025

Agregue a sus temas de interés

PIB e inflación mejorarán para el próximo año. Según analistas, si bien en líneas generales hay optimismo, se debe cuidar la regla fiscal

Más allá de un “trámite”, por el ideal de “rapidez” en que van pasando los días del calendario, lo cierto es que el último bimestre del año es mucho más que una fecha específica.

Los meses de noviembre y diciembre son fundamentales en la planificación de las empresas, ya que suelen ser utilizados para presupuestar las cuentas del próximo año, al menos, entre el corto y mediano plazo.

Para generar estos pronósticos, las empresas suelen basar sus análisis en los fundamentales macroeconómicos, aquellos indicadores que pueden medir realmente cómo se está comportando la economía.

Para este ejercicio de análisis, se tomaron en cuenta indicadores como el Índice de Precios al Consumidor; la tasa de desempleo; PIB; déficit fiscal; petróleo; remesas y deuda. Estos han sido protagonistas a lo largo de este año, por la polémica generada alrededor de su evolución anual y las propuestas de reformas sociales del Gobierno Nacional que impactaron para bien o para mal.

Tomando la encuesta de octubre de Citibank, donde ya se consolidan los pronósticos concretos para el próximo año, los analistas esperan un crecimiento promedio de 1,7% en 2024, un incremento de ocho puntos básicos frente a la medición del mes inmediatamente anterior.

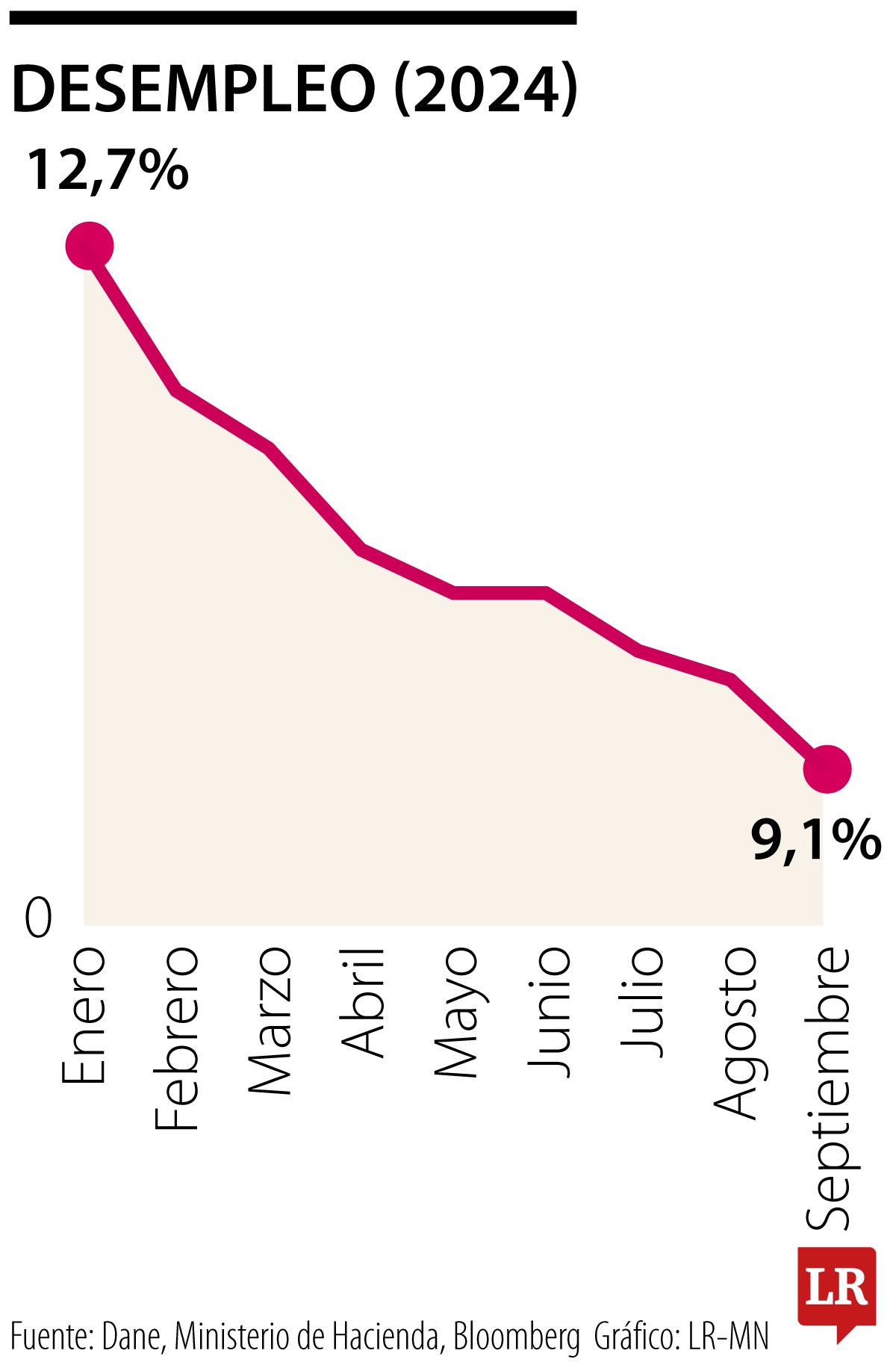

“La tasa de desempleo se mantendría cerca de 10%, nivel en el que ha oscilado durante los últimos tres años, debido al ritmo lento con el que se está recuperando el crecimiento de la economía nacional”.

“Esperamos un crecimiento de 2% este año y un repunte a 2,5% en 2025. Esto último, como respuesta a una tasa de interés baja, que podrían compensar la caída en la inversión. Riesgos siguen a la baja”.

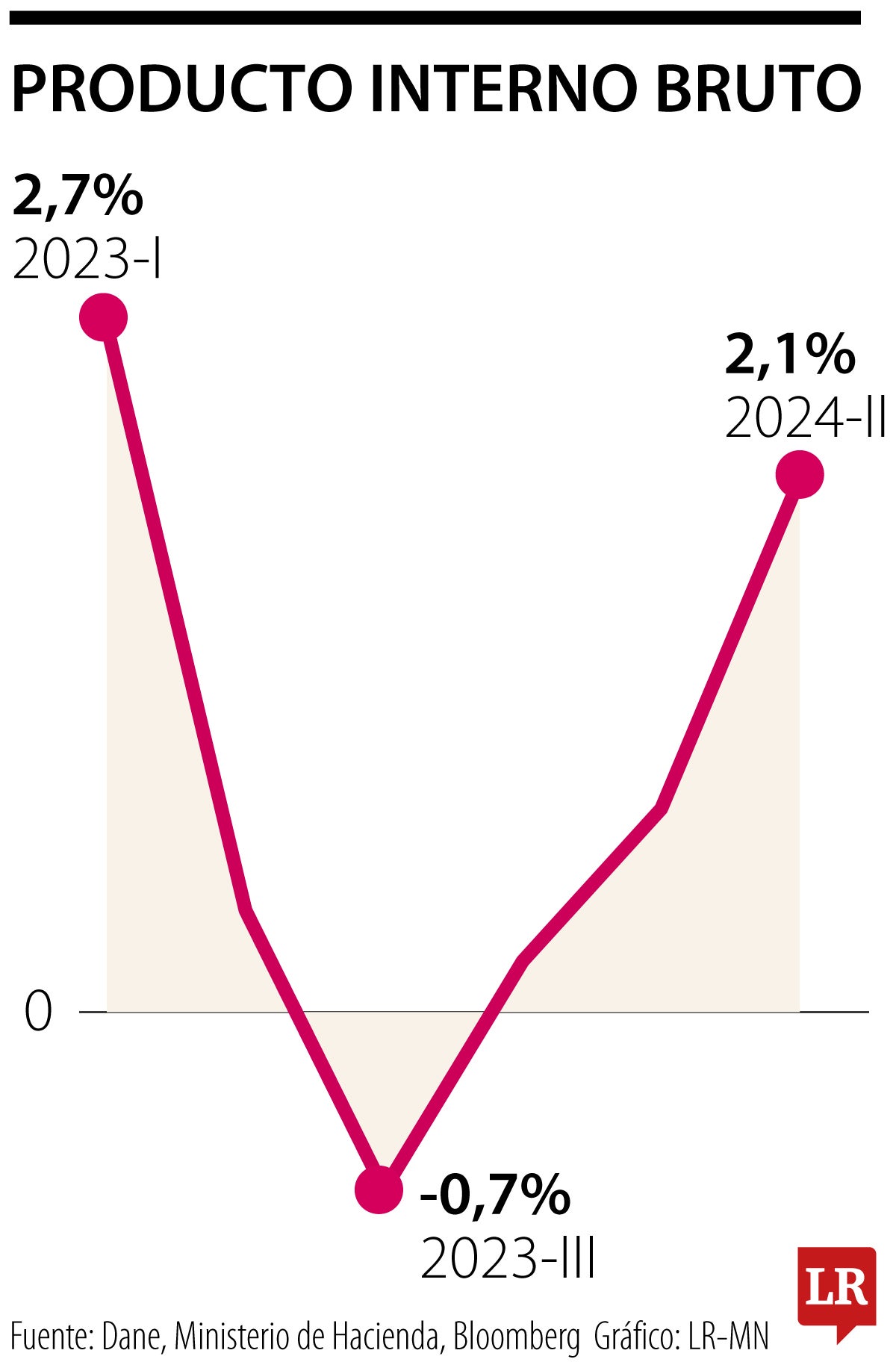

Esta lectura mejora y para el próximo año los encuestados observan que el PIB repuntará en 2,7%, manteniéndose estable a otras mediciones recientes.

“Los resultados consolidan una tendencia al alza de las expectativas de crecimiento observada en los últimos meses”, expone Citibank en el texto.

De hecho, para el próximo año hay tres entidades económicas que prevén un incremento del PIB sobre 3%, lo que se conoce como el potencial del repunte de la economía nacional, según los expertos. Estas expectativas corresponden a las firmas Acciones y Valores (3%); Asobancaria (3,20%) y Colfondos (3,50%).

Muy cerca se encuentran Scotiabank Colpatria (2,90%) y Grupo Bolívar (2,90%), y le siguen Bbva, Moody’s Analytics, Alianza Valores, todas con el mismo pronóstico de 2,80%. Por otro lado, con 2,20%, la expectativa más baja es de Fiduoccidente.

A diferencia de lo que podrá ocurrir este año, con un crecimiento económico cercano a 2%, para los analistas el próximo 2025 puede ser un año de un repunte mayor en la economía, toda vez que se consolidaron las apuestas de reducción de la inflación y de la tasa de interés.

“La economía crecería entre 2,5% y 3% (...) Entre los riesgos bajistas se encuentran una menor inversión pública”, aseguró Juan David Ballén, director de Análisis y Estrategia de Casa de Bolsa.

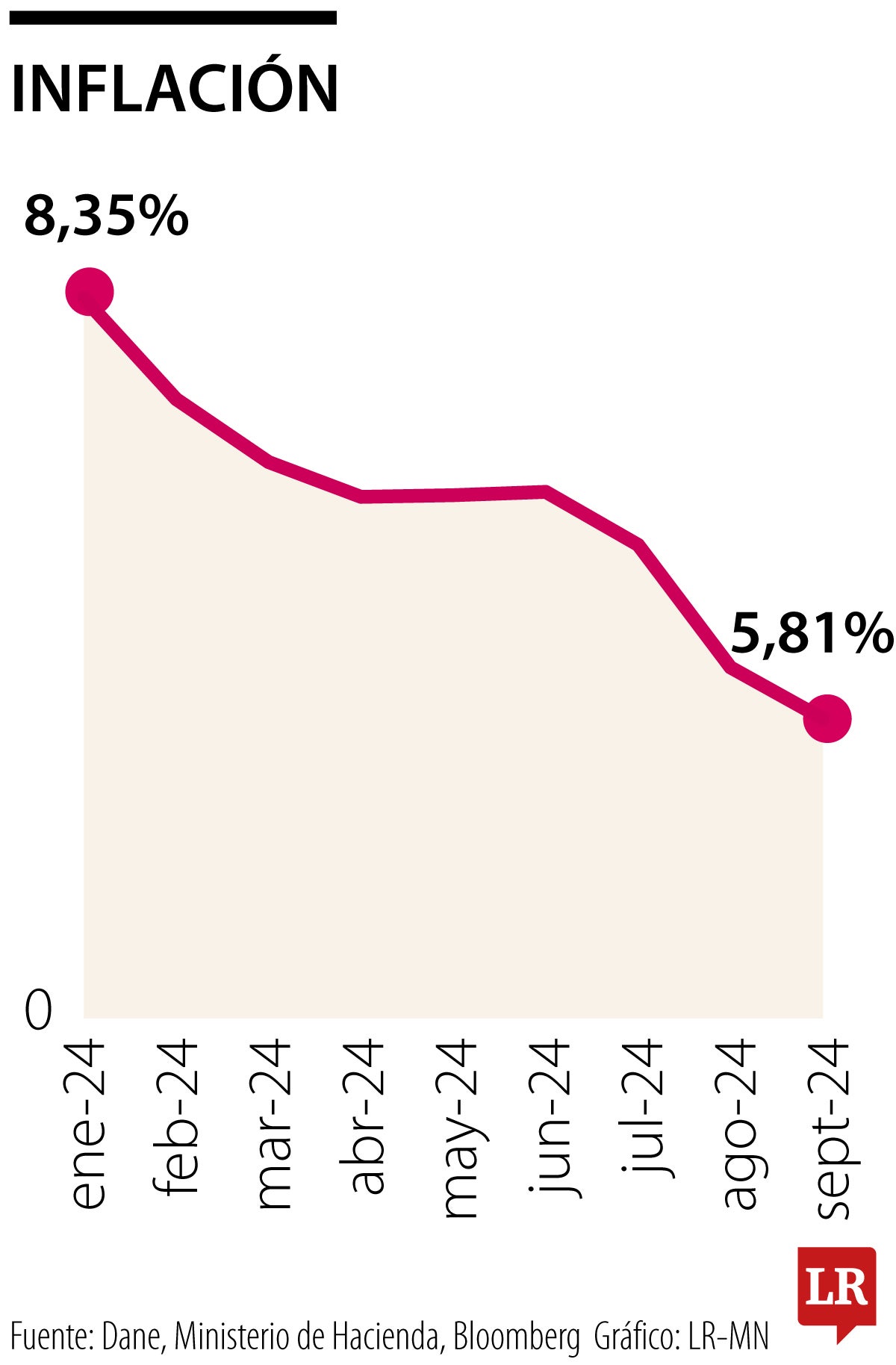

La inflación fue uno de los protagonistas de la opinión pública en 2024, con una senda de reducción constante y los continuos llamados de parte del presidente Gustavo Petro y hasta empresarios en acelerar la reducción de tasas de interés como respuesta.

“Esperamos que el IPC siga a la baja el próximo año y llegue al rango meta del Banco de la República puntual de 3,69%”, aseguró frente al tema Wilson Tovar, gerente de investigaciones económicas de Acciones y Valores.

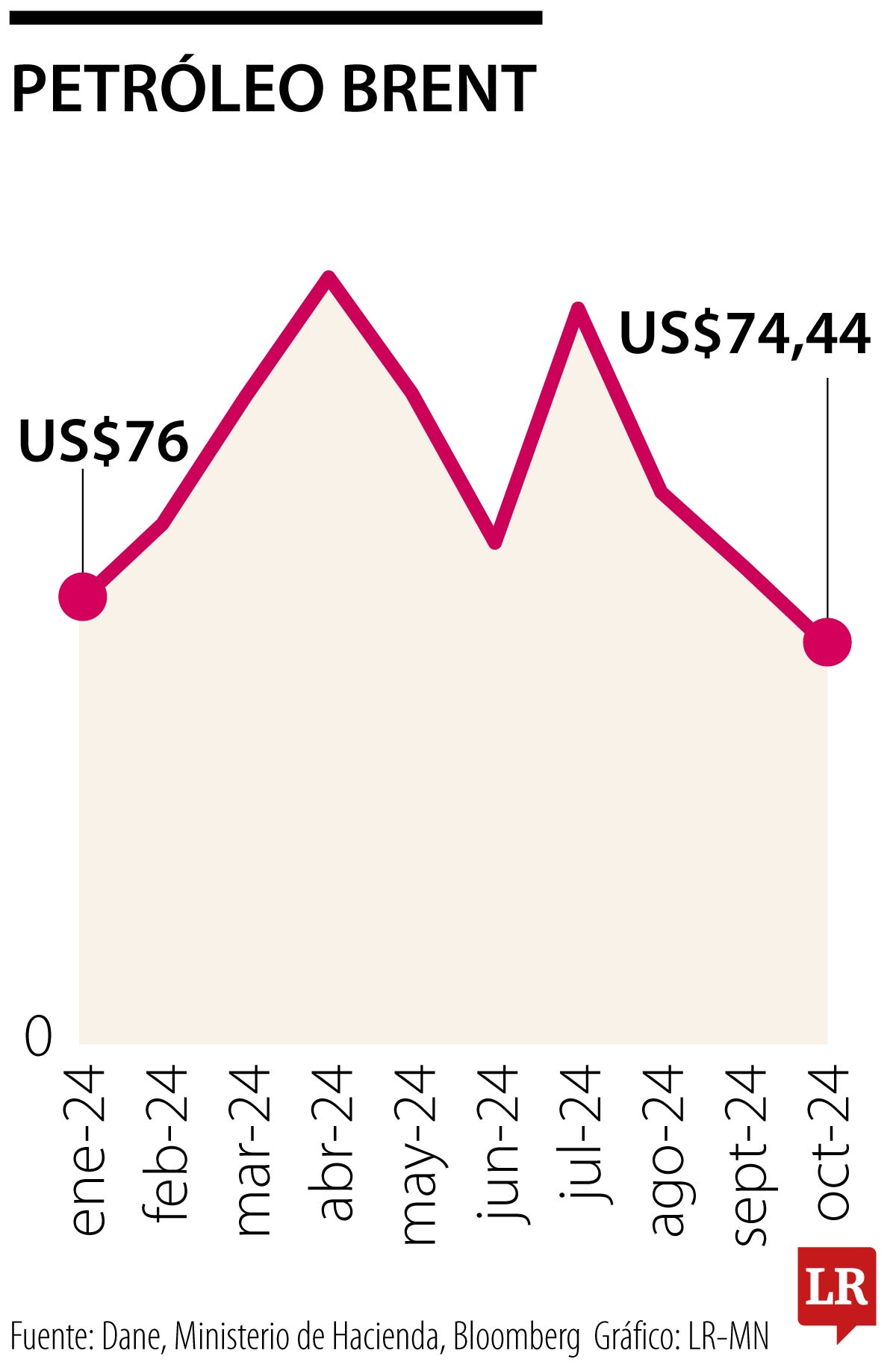

En paralelo a los signos de estabilización mostrados este año, los analistas prevén que el precio del petróleo rondará entre US$70 y US$80, pero esta estabilidad podrá verse alterada por los factores geopolíticos.

“La combinación de una desaceleración en China y cambios estructurales hacia fuentes de energía alternativas sugiere que el mercado del petróleo enfrentará desafíos continuos en los próximos años”, aseguró al respecto Andrés Abadía, analista para Pantheon.

Las expectativas de los analistas para la tasa de desempleo en el país no cambian mucho frente a este año.

Para 2025 los expertos prevén que el indicador se mantendrá a doble dígito, considerando los retos que surgen de la reactivación económica, ya que, ante los recortes fiscales del Gobierno, el sector privado debe jalonar la creación de puestos de trabajo. Diego Camacho, economista senior de Credicorp Capital, prevé que el dato esté cercano a 10% en 2025.

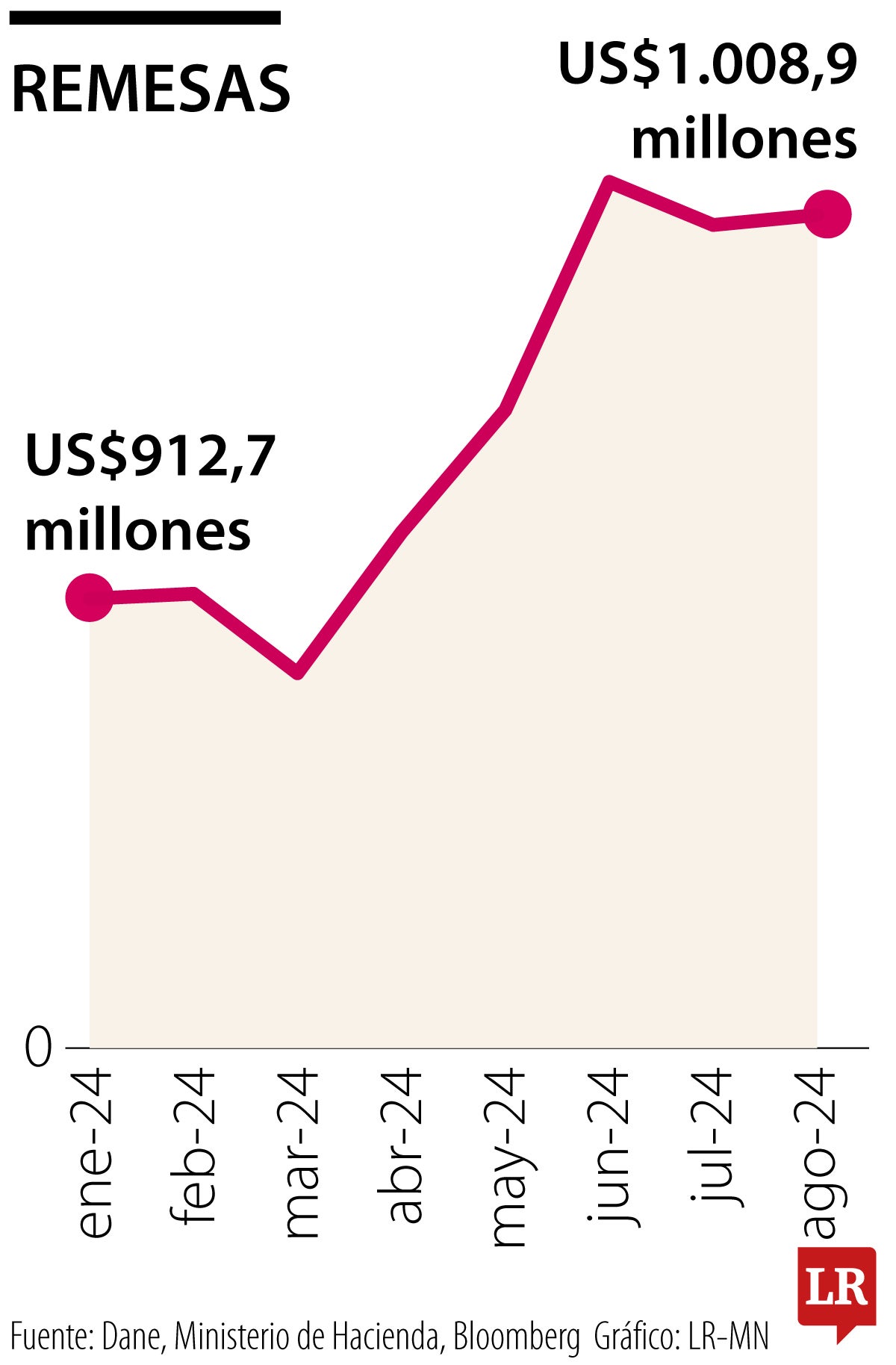

Hay dos posturas claras entre los analistas. Por un lado, coinciden en que la recepción de remesas marcará un nuevo récord sobre US$10.000 millones este año y, por el otro, que este fenómeno podría verse comprometido en 2025 como consecuencia de las elecciones presidenciales de noviembre en este país.

“En general, existe amplia incertidumbre ante una eventual victoria de Donald Trump, pero en el escenario de base esperamos un crecimiento cercano a 10%”, dijo Tovar.

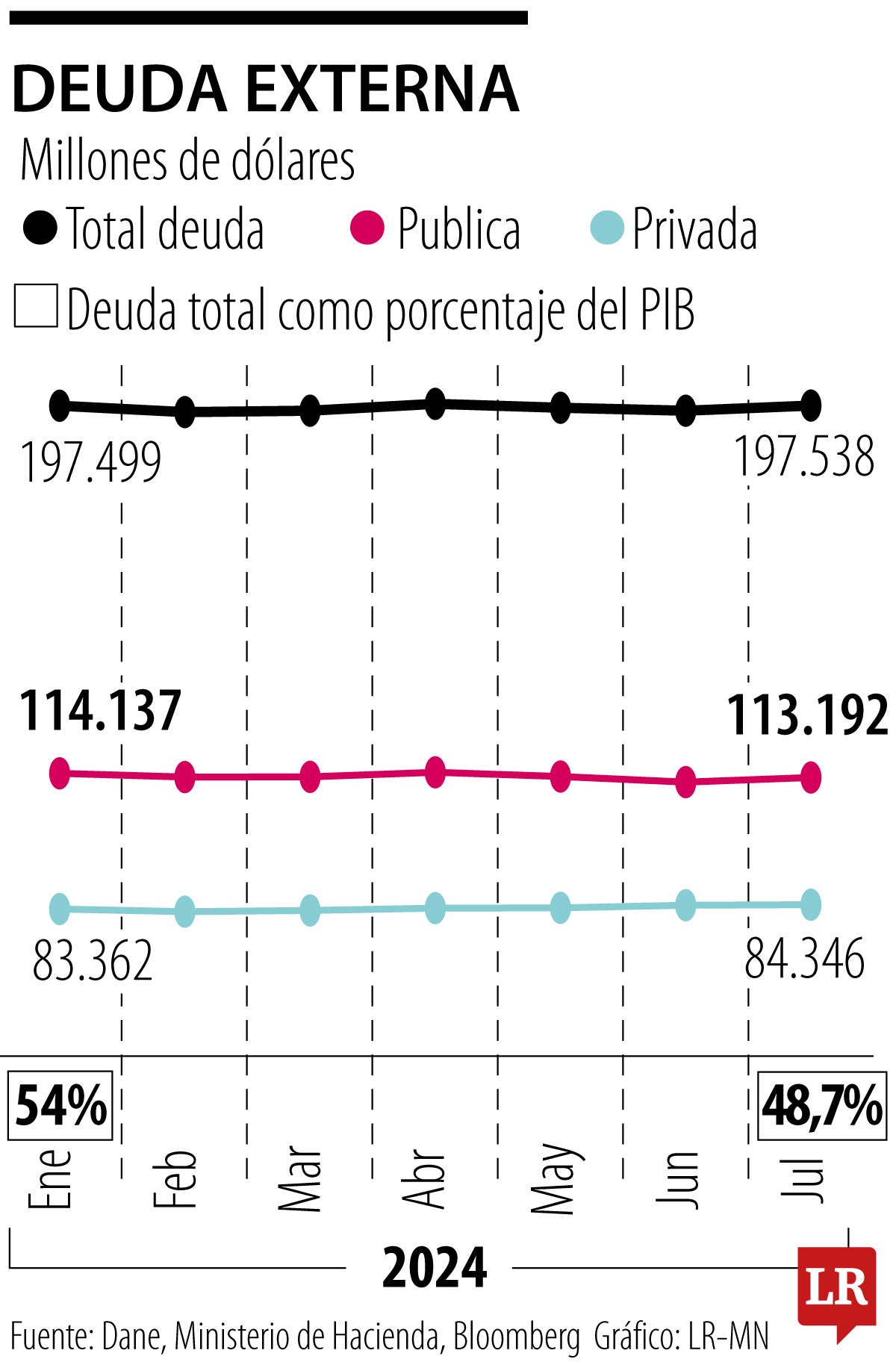

Juan David Ballén, de Casa de Bolsa, aseguró que la deuda pública seguirá aumentando en 2025, como respuesta a una serie de factores, como por ejemplo, “la dificultad que ha tenido el gobierno para cumplir la meta de recaudo de impuestos”.

También se debe al aumento del gasto público y al incremento del déficit fiscal. “La deuda rondaría 56,5% del PIB ante las mayores necesidades de financiamiento”, aseguró al respecto Wilson Tovar, analista de la firma Acciones y Valores.

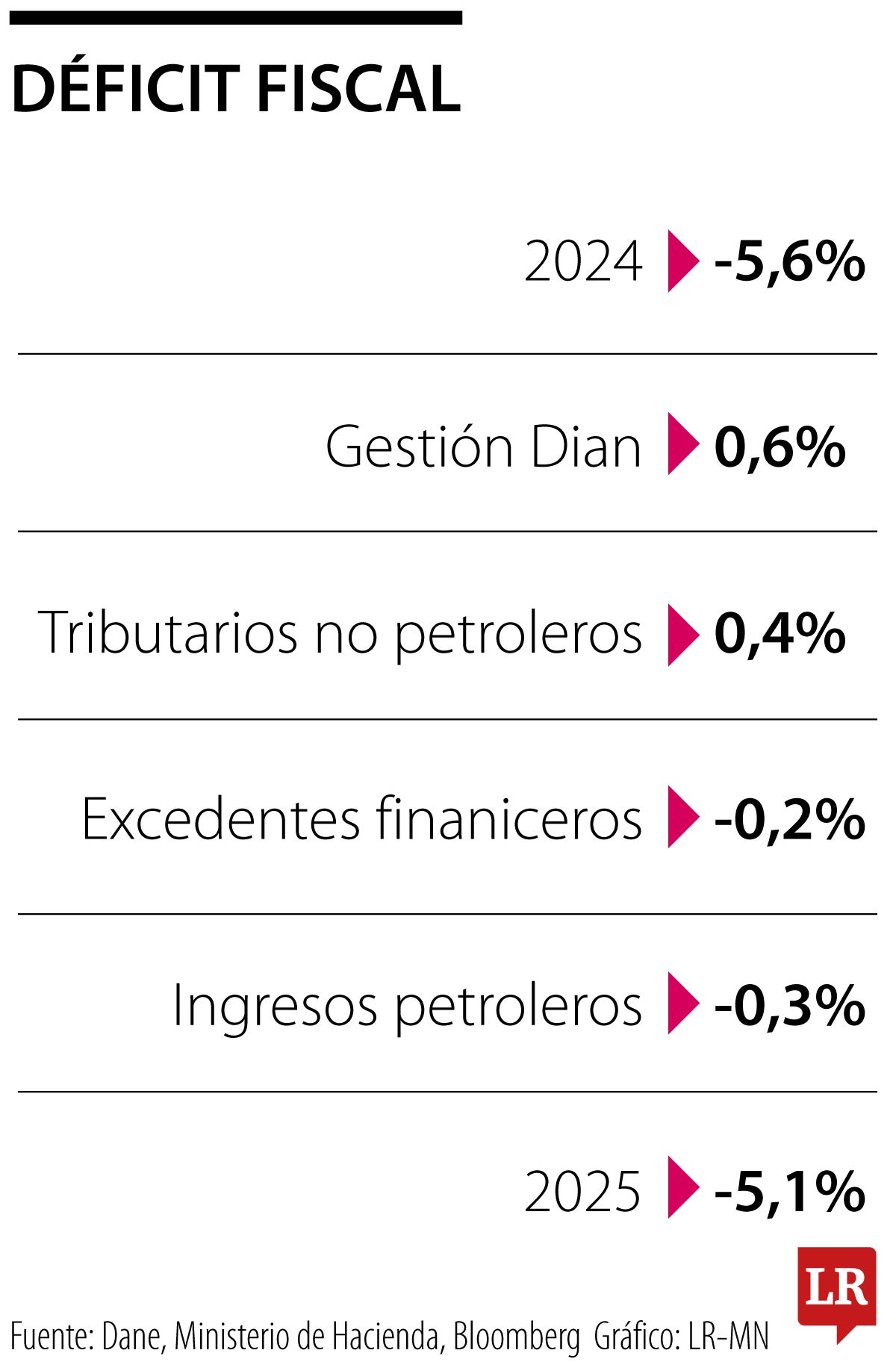

Los ingresos pesimistas del Gobierno de este año son una tendencia que se mantendrá, en principio, para el próximo 2025 y amenazan con golpear las cuentas públicas. Los analistas coinciden en que el déficit cerrará el año que viene en torno a 5%, al límite de lo que permite la regla fiscal.

“Aunque los ingresos y gastos públicos se mantendrán por encima de los niveles previos a la pandemia, esperamos que se presente un ajuste gradual de las cuentas públicas”, mencionó Andrés Abadía.

Luego de registrar un año récord entre 2021 y 2022, ahora las noticias del sector están marcadas por bajas ventas, altos desistimientos y mayores inventarios terminados

En el primer trimestre de 2024, el agro fue el primer sector en términos de variación, que cerró marzo con un repunte de 5,5%

Dentro de las razonesdel dólar en el umbral de los $4.000 está la desaceleración de distintas economías y la baja de inflación y tasas en EE.UU.

{kind=link}