MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Esta prestación social se convierte en un ahorro que los trabajadores pueden utilizar para diversos fines establecidos por la ley

La Superintendencia Financiera reporta mensualmente los rendimientos de los fondos.

Agregue a sus temas de interés

Conocer su perfil de inversión para el ahorro de las cesantías le ayudará a saber qué portafolio es más adecuado, y así mismo comparar las rentabilidades

Las cesantías son una prestación social valiosa para los trabajadores, un ahorro anual que pretende mejorar la vida de los empleados, ya sea comprando vivienda, pagando estudios o dando seguridad en momentos cruciales como la terminación de un contrato.

En ese sentido, una decisión importante por parte del empleado es ¿a qué fondo de cesantías entregarle mi ahorro? Para tomar esa decisión existen algunas variables a evaluar, pero lo principal es identificar los fondos que entran dentro de esta elección: cuatro privados: Protección, Porvenir, Colfondos y Skandia; y uno público: el Fondo Nacional del Ahorro, FNA.

La principal variable para elegir un fondo es el objetivo del ahorro. Pues para quien desea usar las cesantías para pagar un semestre universitario a mitad de año, o hacer uso rápido de ellas, le convendrá tener su dinero en un portafolio de inversión a corto plazo, pero quién quiere ahorrarlas para comprar en un par de años una vivienda, le servirá mejor un portafolio de largo plazo, que promete mayores rendimientos.

Identificado el fin del ahorro, lo siguiente es comparar las rentabilidades de los dos portafolios en cada uno de los fondos anteriormente mencionados.

Frente a ello, Andrés Gallo, gerente de Innovación Comercial de Skandia, explicó que esta rentabilidad no debe evaluarse a corto plazo. “Los fondos suelen tener un rendimiento variable, por lo que es esencial que los trabajadores comparen las rentabilidades históricas a largo plazo para tomar una decisión informada. No es recomendable basarse únicamente en los rendimientos de un año, ya que pueden estar influenciados por eventos en los mercados financieros”, indicó.

Para conocer los rendimientos históricos de los fondos puede entrar a la página web de la Superintendencia Financiera y en el enlace ‘Publicaciones’ encontrará los informes sobre los fondo de pensiones y cesantías.

“Se recomienda que las cesantías sean usadas en momentos realmente necesarios, de lo contrario es ideal que permanezcan en un portafolio”.

“Los fondos tienen un rendimiento variable, por lo que es esencial que los trabajadores comparen rentabilidades históricas a largo plazo”.

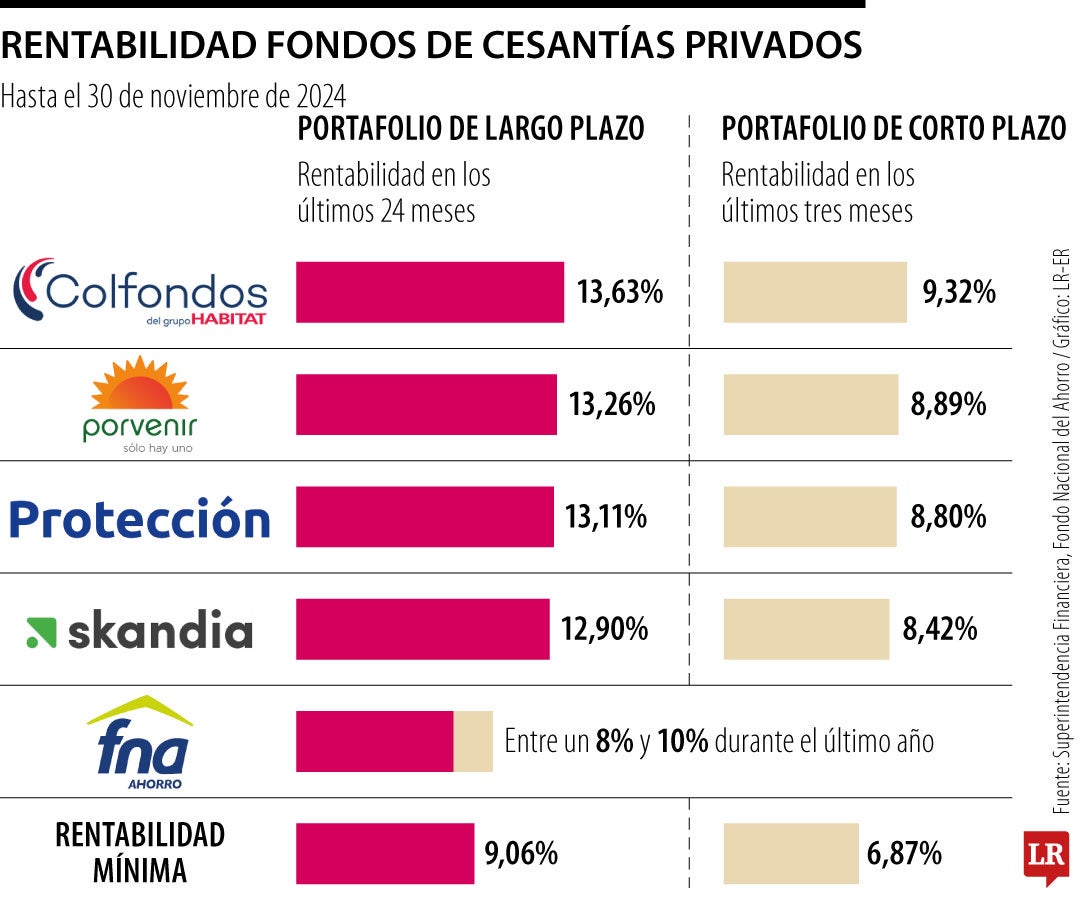

Por ejemplo, para el portafolio de largo plazo, durante los últimos 24 meses con corte a noviembre de 2024, los fondos privados tuvieron las siguientes rentabilidades: Colfondos, 13,63%; Porvenir, 13,26%; Protección, 13,11%; Skandia, 12,90%.

Para el portafolio de corto plazo, durante los últimos tres meses con corte a noviembre de 2024, las rentabilidades fueron: Colfondos, 9,32%; Porvenir, 8,89%; Protección, 8,80%; Skandia, 8,42%. Y en el FNA, la rentabilidad durante el último año se ubicó entre 10% y 8%.

Para Catalina Guevara, directora de Investigaciones Económicas en Porvenir, es importante que los trabajadores tengan en cuenta que las cesantías son principalmente una ayuda en caso de desempleo, por lo que recomienda que “sean utilizadas en momentos realmente necesarios o con objetivos específicos, de lo contrario es ideal que permanezcan en un portafolio de inversión, pues allí podrán acumular rendimientos día a día, generando que los ahorros de los afiliados crezcan de forma importante en el tiempo”, aseguró.

¿Cuándo debe el empleador consignar las cesantías al fondo? ¿Cuándo entrarán a la cuenta bancaria los intereses sobre las prestaciones? Conozca las fechas límite

El portafolio de corto plazo contempla un menor riesgo de inversión, como también una rentabilidad menor frente al de largo plazo

Ahorrar las cesantías en el Fondo Nacional del Ahorro da acceso a la solicitud de un préstamos de vivienda nueva o usada

{kind=link}