MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

A nivel mundial, se discute cómo las empresas de la economía digital deben pagar más impuestos, ya que se percibe que pagan muy poco

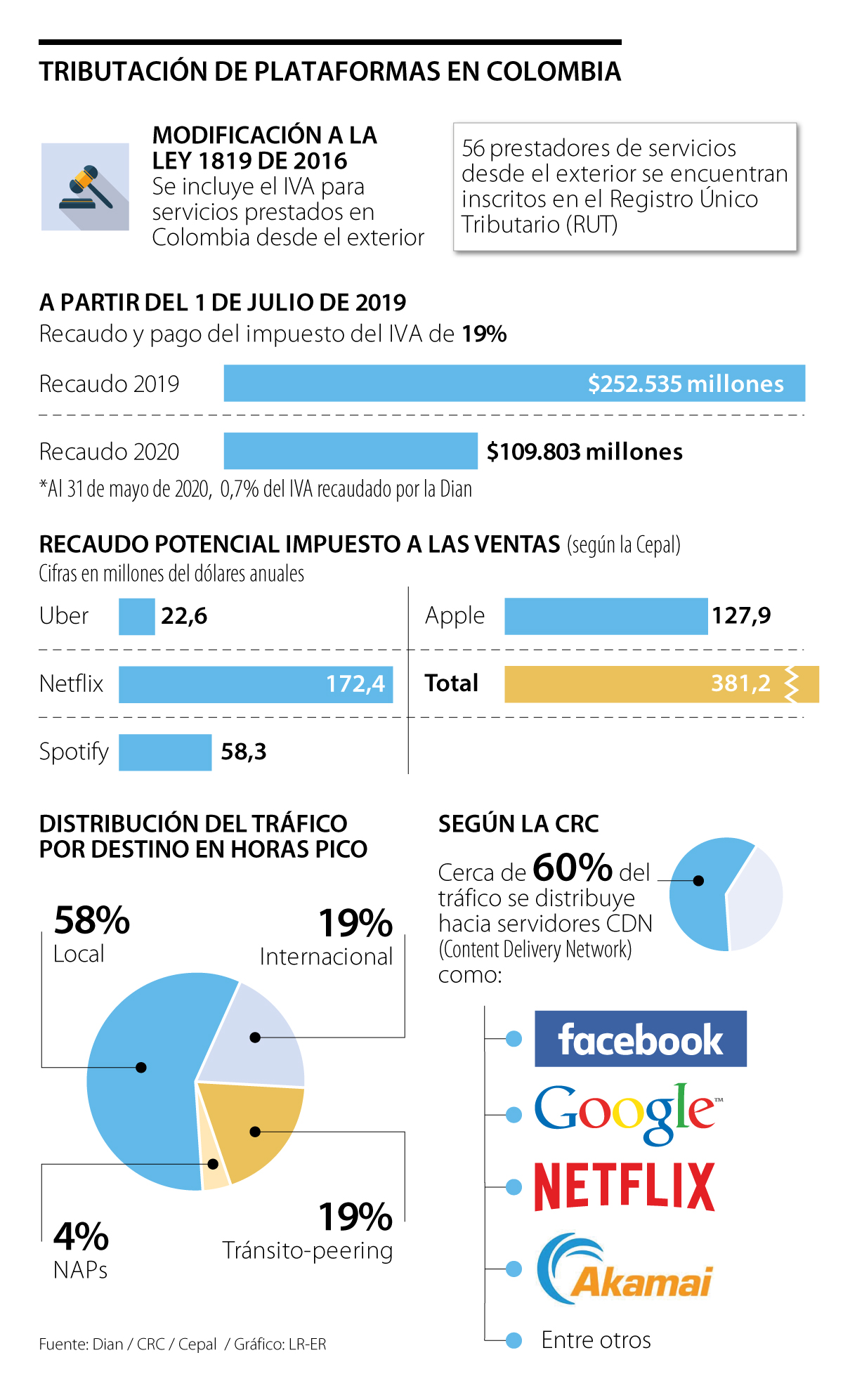

Reportes en todas partes del mundo hablan de los pocos impuestos que pagan las plataformas digitales, debido a la naturaleza de su servicio y a lo difícil que es localizarlas en una jurisdicción específica. En Colombia, una de las medidas más recientes que se ha tomado frente a eso fue que desde el 1 de julio del año pasado se empezó a recaudar el IVA por los servicios prestados en el exterior. En 2019, la Dirección de Impuestos y Aduanas Nacionales (Dian) informó que recibió $252.535 millones por este concepto y este año van $109.803 millones. Estos números, sin embargo, no representan más de 0,7% del total del IVA recaudado en el país.

Estas cifras ameritan revisión si se tiene en cuenta que, de acuerdo con un estudio de Tigo de 2015, el sector TIC tenía un peso superior a 3% en el PIB; y en el más reciente informe de la Comisión de Regulación de Comunicaciones (CRC) se vio que el tráfico de internet durante la cuarentena ha tenido incrementos de más de 30% (37,8% superior en marzo con relación a febrero), y que casi 60% del tráfico sigue distribuyéndose hacia servidores de contenidos o aplicaciones alojados en Colombia, tales como Facebook, Google, Netflix y Akamai.

Ese IVA, sin embargo y cabe recordar, es un impuesto que pagan los consumidores. De acuerdo con la Dian, ese el gravamen que están obligados a recaudar y pagar los prestadores de servicios desde el exterior, y 56 de estas empresas (entre las que destacan nombres como Netflix, Spotify, Uber, Deezer y Airbnb) se encuentran inscritas en el Registro Único Tributario (RUT). Sin embargo, según la Dian, en el caso de que estos contribuyentes tengan residencia fiscal en Colombia, “deben declarar y pagar todos los impuestos a que estén sometidas según corresponda, siempre y cuando cumplan con las condiciones y topes que los obliguen”.

Ese punto de la residencia fiscal es uno de los que más complican las cuentas para las autoridades alrededor del mundo. A comienzos de este año, precisamente, la Organización para la Cooperación y el Desarrollo Económicos (Ocde) hablaba de la necesidad de crear una renta global para empresas digitales, y en la Unión Europea, sobre todo, ya se ha avanzado en la idea de gravar a las empresas de la economía digital por lo que producen en determinado territorio, y no solo por su domicilio fiscal. Ejemplo de esto son la ‘tasa Google’ de Francia o los esfuerzos en Alemania, ambas iniciativas que se han ido moderando.

“Lo que se está planteando en el mundo es sentar las bases de un sistema que empiece a gravar estos intangibles y servicios prestados desde el exterior”.

“La fuente está atada a dónde se presta el servicio, pero se ha empezado a hablar de quién lo recibe. En Colombia se ha empezado a capturar por medio del IVA”.

Roberto Insignares, Phd. en derecho financiero y tributario de la Universidad Carlos III de Madrid y profesor del Externado, explicó que “lo que se está planteando en el mundo es sentar las bases de un sistema que empiece a gravar estos intangibles y servicios prestados desde el exterior, se trata de equiparar la situación, no es que no estén gravados, al pagar a alguien del extranjero por un servicio que presta hay una retención, pero como la mayoría de empresas no tienen una oficina, no se pueden gravar las utilidades”.

En esa lucha, a pesar de los esfuerzos internacionales, Insignares indicó que existe una doble óptica. “Por un lado, están los países productores de bienes y servicios que generalmente se proyectan al comercio electrónico han dicho que no les interesa a entrar a gravar con impuestos este tipo de operaciones, y que esta riqueza se de en el país donde estén domiciliados. La otra posición dice que debe generar tributación, y pagar donde consumen estos servicios y se debe dar un impuesto especial para estas transacciones, no con los sistemas tradicionales sino con otros esquemas impositivos”, explicó.

Esa doble postura hace que sea difícil, por ejemplo, saber cuánto tributan las empresas tecnológicas por materia de impuesto de renta en Colombia. LR consultó a algunas compañías sobre qué impuestos pagan en Colombia, pero las respuestas no permiten sacar las cuentas.

En el caso de Netflix, la plataforma de streaming más grande del mundo contestó que recauda y paga los impuestos dondequiera que esté “legalmente obligada a hacerlo, incluida Colombia”; y otro de los gigantes tecnológicos, Google, contestó que “está comprometido con cada uno de los países en los que opera, por eso cumple con todas las obligaciones tributarias de cada lugar del mundo en el que se encuentran ubicadas sus más de 70 oficinas”.

En casos como estos, una de las herramientas que se pueden usar para ver cuánto pagan en impuestos las empresas es el Portal de Información Empresarial del a Superintendencia de Sociedades, que, actualmente, tiene la información financiera de las empresas al 2018. Al hacer una búsqueda en esta herramienta, no se encuentran los datos de Netflix, los de Facebook y Uber no están a 2018, sino a 2017; y los de Google sí aparecen a con la última versión disponible, según la cual, la empresa fue la 2.204 que más ingresos recibió en el país, con ventas por $ 59.804 millones, pérdidas por $1.602 millones y un gasto en impuestos de $1.032 millones.

Aunque estos números, cabe aclarar, son parecidos a los de empresas con niveles similares de ingresos, el informe Panorama Fiscal de América Latina y el Caribe, edición 2019, de la Cepal, hace cuentas de que con un impuesto sobre las ventas de las plataformas digitales, concentrado solamente en Uber, Netflix, Spotify y Apple, Colombia podría recaudar unos US$381,2 millones, una cifra muy superior a lo que actualmente le ingresa a la Dian por cuenta del IVA que recibe de estas plataformas, y seguramente es mayor a lo que percibe el país, aún sumándole el resto de impuestos de estas empresas.

Ejemplos de regulación regional

En América Latina, todavía no se ha podido avanzar hacia un sis tema que sea más equitativo en materia de tributación para las plataformas. El informe Panorama Fiscal de América Latina y el Caribe, edición 2019, de la Cepal, da cuenta de que la opción que se ha tomado en la región ha estado enfocada hacia el IVA, y destaca lo hecho en jurisdicciones como Uruguay, Costa Rica y Chile. Sin embargo, el informe también establece que el recaudo potencial de estas plataformas está por encima de lo que pagan actualmente.

La SAE informó que se han radicado 23 requerimientos para pedir aclaraciones y precisiones sobre el proceso de extinción de dominio que recae sobre la sociedad.

Operadores vinculados a Fast Moda alertan por falta de mercancía, presión sobre los locales y una crisis que podría afectar la continuidad de varios puntos de venta

Según informó la entidad, luego de visitas de inspección, auditorías integrales y jornadas de seguimiento técnico, se identificaron más de 1 millón de pendientes

")

{kind=link}