MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

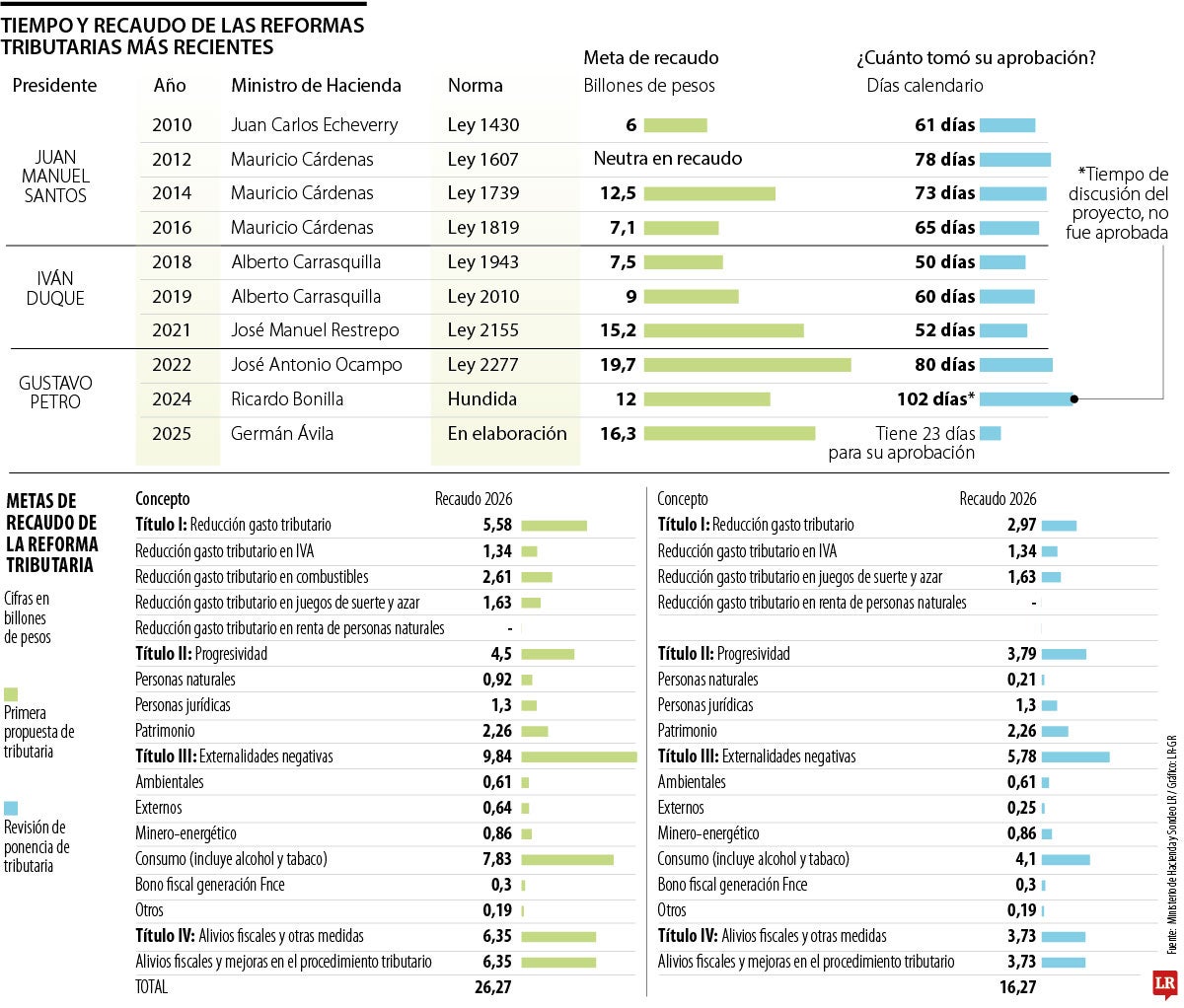

Discusión iniciaría 24 de noviembre; tiempos son justos considerando que reforma más rápida en aprobarse tomó 52 días calendario

Los tiempos para la aprobación de la tercera reforma tributaria que presentará el gobierno de Gustavo Petro, y que encabeza el ministro de Hacienda, Germán Ávila, están cada vez más apretados.

La expectativa de ponentes del proyecto, como Angélica Lozano, es que el texto a debatir se radique y se inicien las discusiones el lunes 24 de noviembre, lo que le daría 11 días al legislativo hasta el 16 de diciembre (inicio del periodo vacacional de los congresistas) para aprobar la reforma. Esto teniendo en cuenta que el Congreso no suele sesionar los lunes, los viernes ni los fines de semana y festivos.

Se trata de un proyecto con el cual el Gobierno busca financiar $16,3 billones del Presupuesto General de 2026 aprobado por $546,9 billones; si la reforma se hunde, el PGN del próximo año quedaría en $530,3 billones.

José Antonio Ocampo, exministro de Hacienda y artífice de la única tributaria aprobada desde 2022, no cree que ante la caída del proyecto, el Gobierno haga un recorte adicional. Considera que el monto no aprobado sería aplazado como ya sucedió en 2025, cuando la reforma que impulsó el exministro Ricardo Bonilla no fue avalada por el Congreso.

En ese momento, se aplazaron $12 billones del Presupuesto de 2025, de $525,6 billones.

“La normativa indica que el Gobierno deberá reducir el Presupuesto en dicho monto ($16,3 billones). Es poco probable que haga un recorte a inicios de enero de 2026 como no lo hizo en 2025; lo más probable es que lo aplacen. El problema es que está todo el incentivo para que la materialización de ese recorte lo tenga que asumir el nuevo Gobierno”, explicó Ocampo.

El exjefe de la cartera también advirtió que el recorte le generará una mayor presión al próximo gobierno si se tiene en cuenta “la alta reserva presupuestal y las deudas en salud y servicios públicos”.

José Manuel Restrepo, otro exministro de Hacienda y rector de la EIA, ve poco probable que el proyecto salga victorioso del legislativo, no tanto por lo apretado del tiempo, sino por la falta de consenso alrededor de la reforma tributaria.

“No ha habido un ánimo de construcción de acuerdos. Los consensos que existen son débiles, con muy pocos actores y grupos de interés. Tampoco se ha hecho un esfuerzo de divulgación amplio ni de construcción colectiva”, dijo Restrepo.

En el caso puntual de la voluntad política de los congresistas llamados a la discusión, Olga Lucía Velásquez, coordinadora ponente del proyecto, resaltó que a la primera reunión de coordinadores y ponentes “asistieron muy pocos representantes y solo vinieron tres senadores, incluido el presidente de la Comisión Tercera”.

Sobre el futuro de la reforma tributaria a partir de la carga a empresas y personas naturales, José Antonio Ocampo sugirió que algunos puntos como la eliminación del descuento al impuesto de dividendos y la sobretasa al sistema financiero podrían dificultar aún más la aprobación del proyecto.

“La eliminación del descuento al impuesto de dividendos, incluido en la reforma de 2022 generaría un incremento sustancial en la tarifa efectiva socio-sociedad, que afectaría no solo a grandes empresarios sino a pequeños y medianos. La sobretasa permanente al sistema financiero también puede ser excesiva, pues se cobra independientemente de las utilidades”, agregó Ocampo.

En relación al impuesto a los dividendos, el proyecto propone una tarifa de 30% sobre los dividendos percibidos por sociedades u otras entidades extranjeras sin domicilio principal en el país, por personas naturales sin residencia en Colombia y por sucesiones ilíquidas.

Mientras tanto, EY Colombia explicó que el sector financiero asumiría una tarifa de renta de 50%, “un nivel que, aunque podría pensarse que refuerza la progresividad, plantea interrogantes sobre la competitividad frente a otros mercados de la región y se insiste, el impacto que tendría en los usuarios de tales servicios financieros”.

Con la discusión de la reforma de cara a 2026, se consolidan 10 proyectos de esta índole en los últimos 15 años. De los últimos tres gobiernos, el único al que le aprobaron todas las tributarias fue al de Juan Manuel Santos entre 2010 (la primera) y 2016 (la cuarta).

Sin embargo, el récord de las reformas tributarias que menos tiempo tomaron en ser aprobados lo ostenta el proyecto que lideró José Manuel Restrepo en 2021 con 52 días (la primera tributaria del exministro Alberto Carrasquilla fue aprobada en 50 días pero fue declarada inconstitucional por vicios de procedimiento en 2019).

Restrepo afirmó que una reforma no necesariamente debe contar con meses de discusión, sino con consensos de los sectores implicados.

“La sobretasa al sistema financiero puede ser excesiva, pues se cobra independiente de las utilidades; diferentes a las sobretasas a actividades extractivas, donde operan en función de precios”.

“La tributaria de 2021 es, tal vez, la que más rápido se aprobó. Pero esto se logró porque hubo consenso con los empresarios, sector productivo y territorios, cosa que no pasa en esta”.

“Duramos un mes construyendo acuerdos con el sector empresarial, los actores políticos, los territorios, los beneficiarios de programas sociales, los estudiantes, los sindicatos, las ONG y los gremios de la producción; todo mientras se atravesaba la pandemia y el estallido social”, concluyó.

La tributaria de 2025 es la segunda con la aspiración de recaudo más alta, solo por detrás de la de 2022, de $19,7 billones.

En la antesala de la discusión, se mencionó que el Gobierno estaría detrás de una meta de recaudo de $4,1 billones exclusivamente de impuestos al alcohol y al tabaco, gravados a través del impuesto al consumo. Representa $3,7 billones frente a la propuesta de tributaria inicial, de $7,8 billones.

También está sobre la mesa la posibilidad de eliminar el impuesto a los productores de gasolina, Acpm, biocombustibles y alcohol carburante, que le quitaría de $2,6 billones más a la aspiración de la tributaria de $26,3 billones.

LR realizó un análisis sobre el número de seguidores y el nivel de engagement en redes sociales. Además, se revisaron las hojas de vida, los libros y las columnas escritas

La entidad reportó altas temperaturas durante los primeros días de agosto en departamentos como Antioquia, Arauca y Bolívar

La nueva ministra afirmó que "Colombia no tiene un problema de ideas: tiene un problema de ejecución", e indicó que el gran reto de la cartera es administrar y recuperar la confiabilidad del sistema de energía

{kind=link}