MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

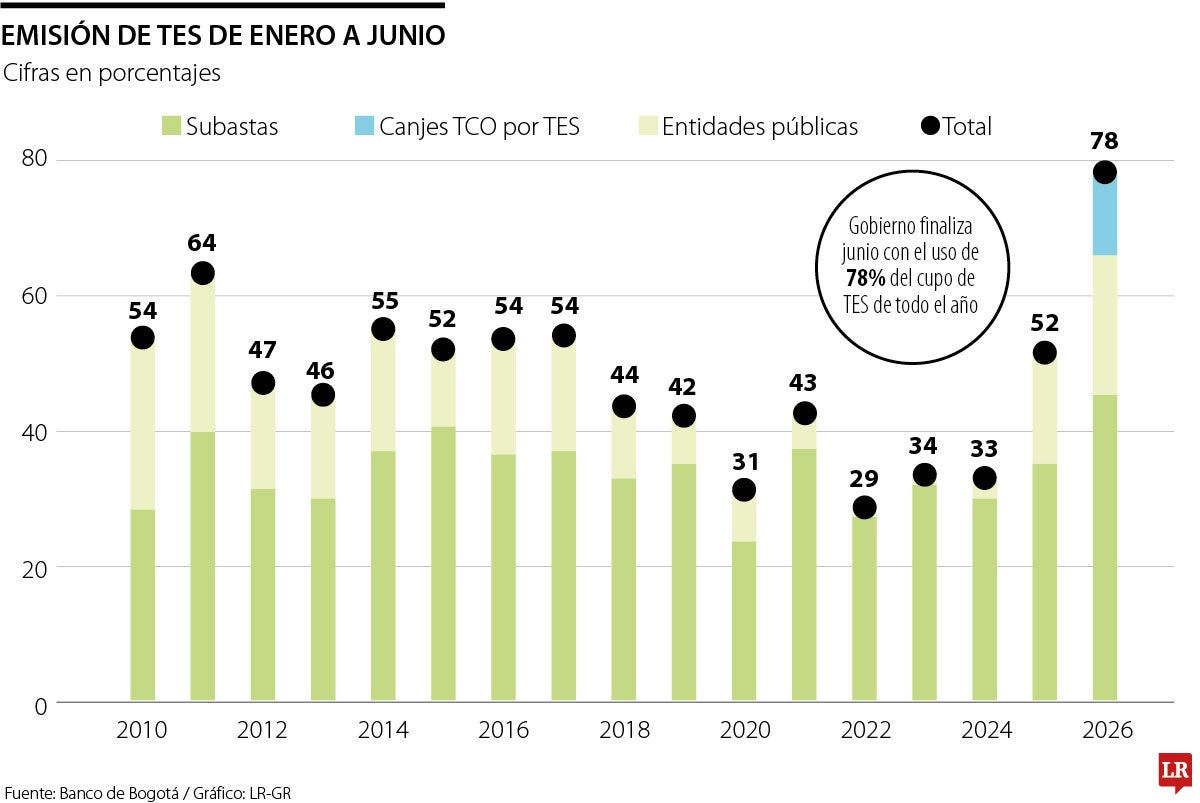

Emisiones de TES de enero a junio

En lo que va de este año, el Ministerio de Hacienda ha utilizado $45,9 billones en subastas y $20,4 billones en colocaciones directas a entidades públicas

Está culminando el sexto mes del año y Colombia ya utilizó 78% de su cupo de emisión de TES para este año. Así lo reveló un informe de Banco de Bogotá, según el cual, del cupo autorizado de emisión de TES, cercano a $85,3 billones, al Ministerio de Hacienda solo le queda margen para emitir $19 billones en lo que resta del año.

Camilo Pérez, director de Investigaciones Económicas de Banco de Bogotá, explicó que, en esencia, “el Gobierno define un cupo de emisión mediante decreto. Para este año se estableció uno de $85,3 billones. Ese cupo se utiliza tanto en subastas como en colocaciones directas a entidades públicas. Y este año ya se ha utilizado alrededor de 80% del total”.

En valores nominales, $45,9 billones se han destinado a emisiones mediante subastas y $20,4 billones a colocaciones con entidades adscritas, para un total de $66,3 billones emitidos. Si se compara con años anteriores, el nivel de utilización de 78% en lo corrido de 2026 es considerablemente alto. Hace un año, por ejemplo, se había utilizado apenas 52% del cupo, mientras que para junio de 2024 la ejecución era de solo 33%.

Banco de Bogotá advirtió que, de mantenerse este ritmo de colocaciones, el Gobierno podría agotar el cupo de emisión aprobado incluso antes de que finalice 2026.

De darse ese escenario, Pérez plantea que una de las posibilidades sería ampliar el cupo de emisiones de deuda interna para anticipar las necesidades de financiamiento del próximo año.

“Lo que planteamos es, efectivamente, eso: que de alguna manera se abra la posibilidad de que el gobierno entrante tome más deuda local, tenga más recursos y reconstituya la caja, que ha estado tan apretada”, señaló.

Además, planteó otras alternativas, como incrementar las emisiones de deuda externa, aprovechando que su participación en el portafolio es hoy menor tras los canjes realizados en años recientes, o realizar operaciones de manejo de deuda e ingeniería financiera, como nuevos canjes, para mejorar la posición de caja y la sostenibilidad fiscal.

Sobre la opción de aumentar el cupo de deuda externa, hay que recordar que el actual Gobierno liberó un margen de US$1.857 millones, ya que entre 2025 y 2026 realizó la recompra y extinción de deuda externa por US$17.702 millones y, en contraposición, emitió US$15.845 millones.

“El Gobierno entrante podría ampliar el cupo de deuda interna, contar con más recursos y, de esa manera, reconstruir la caja, que ha estado tan apretada durante los primeros meses del año”.

“En la medida en que se emita más deuda, se adquieren mayores obligaciones y, por ende, aumentan los intereses asociados al servicio de la deuda. Todo esto ocurre, además, en un entorno de alta volatilidad”.

Frente a la alternativa de seguir utilizando canjes de títulos de corto plazo por títulos de largo plazo, Pérez afirmó que es una opción viable, dado que “permite aumentar la oferta de TES sin utilizar el cupo de endeudamiento. Desde 2025 se han conseguido recursos por $28 billones a través de esta técnica financiera”.

Otra alternativa para ampliar el margen de financiamiento sería seguir recurriendo a la emisión de Títulos de Corto Plazo. “Dado que Hacienda ha extinguido más títulos a un año en lo corrido de 2026, el espacio aquí supera el monto de $30 billones”, dijo.

Estas alternativas responden a un mismo desafío: la creciente presión sobre la liquidez del Gobierno. Según el Marco Fiscal de Mediano Plazo 2026, la disponibilidad final de caja se proyecta en $7,1 billones, frente a los $17,6 billones estimados en el Plan Financiero.

Aunque este mes hubo una recuperación de la liquidez, que llegó a cerca de $23 billones el pasado 19 de junio, su nivel más alto de los últimos dos años, esta se explica por las megasubastas realizadas en el mercado interno.

Sin embargo, esa mejora no cambia el diagnóstico de fondo: la menor holgura de caja mantiene la expectativa del mercado de que el próximo Gobierno tendrá que recurrir a nuevas fuentes de financiamiento. “Se necesita un ajuste de entre cuatro y cinco puntos del PIB. De no adoptarse medidas en el corto plazo, el monto del ajuste necesario podría ser mayor”, dijo Juan Carlos Ramírez, director del Carf.

La compañía señaló que se verificó el estado de las torres de captación, subestaciones, casas de máquinas y vertedero, los cuales están en buen estado

El Servicio Geológico Colombiano, SGC, mantiene la alerta naranja y continúa con el monitoreo de la actividad en la cadena volcánica Los Coconucos

El comercio bilateral formal entre Colombia y Venezuela alcanzó US$1.175,5 millones en 2025, mientras que las exportaciones colombianas hacia Venezuela crecieron 6,8% en 2025 frente al año anterior

{kind=link}