MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En diciembre de este año estaría lista la reforma a la protección a la vejez. El Gobierno ha escuchado diferentes propuestas

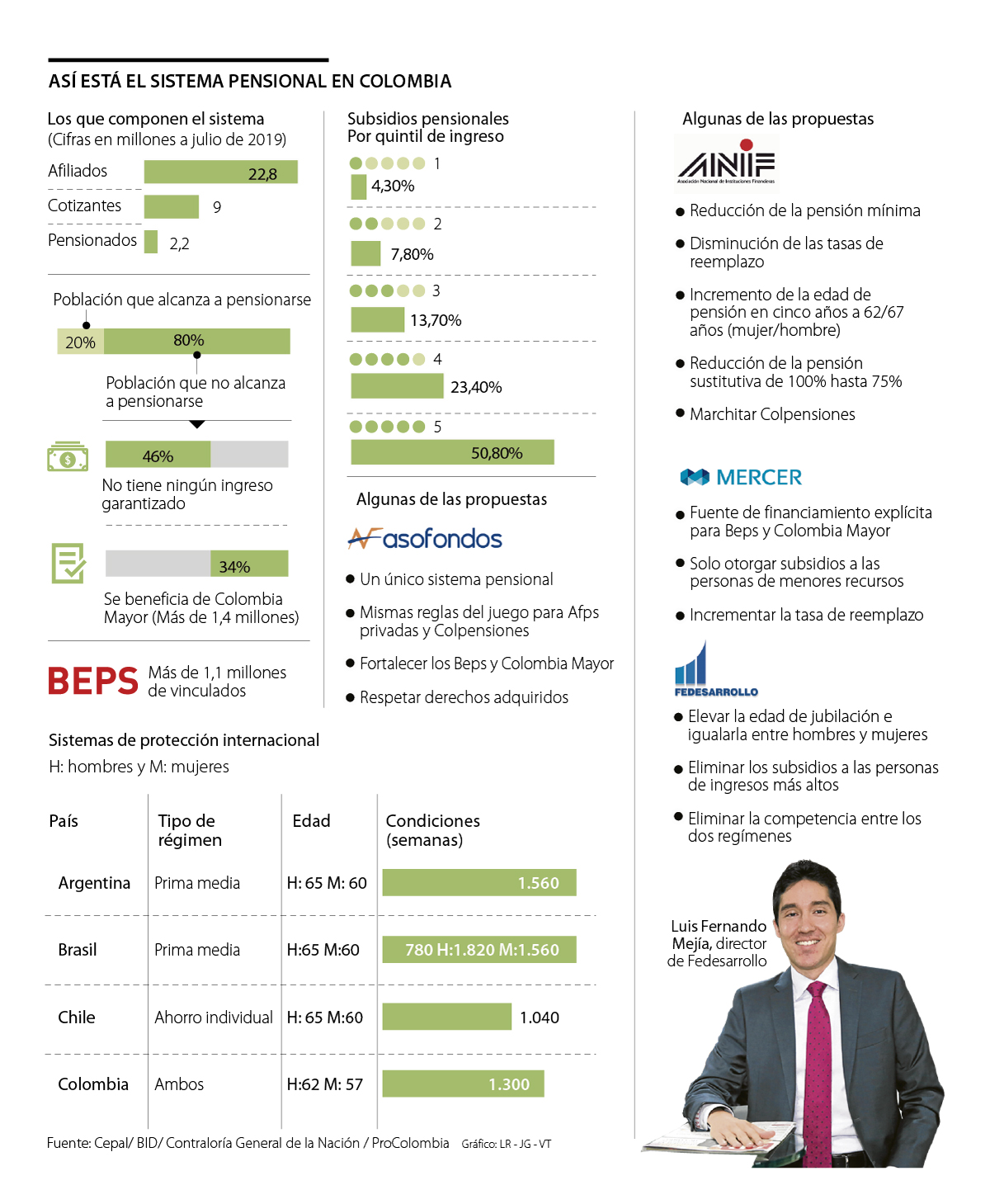

El Gobierno lleva varios meses escuchando las diferentes propuestas que tienen gremios, centros de pensamiento y consultoras, entre otros, para desactivar la bomba de tiempo pensional con la que hoy en día solo logran acceder a una mesada una de cada cuatro personas en un sistema que tiene un hueco de más de $40 billones.

Hasta el momento, han ayudado a construir el proyecto de la denominada reforma de la protección a la vejez a través de sus exposiciones en la Comisión creada para tal fin desde Anif y Fedesarrollo hasta Asofondos, Fasecolda, Mercer, la CUT o la Bolsa de Valores de Colombia, pasando por expertos de diferentes universidades o, incluso, miembros del Banco Mundial, la Ocde o el BID, entre otros.

Esta, de la cual de momento se saben pocos detalles más allá de que se buscará una mayor cobertura, equidad y sostenibilidad o que se centrará en potenciar la herramienta de los Beneficios Económicos Periódicos (Beps) y consolidar Colombia Mayor, podría estar lista tal y como lo ha asegurado en diversas ocasiones la ministra de Trabajo, Alicia Arango, a finales de este mismo año.

“Hemos tenido más de 30 exposiciones y hemos recibido una buena cantidad de comentarios a través de la página web. Los principios inamovibles son el de no aumentar la edad, respetar las pensiones de sobrevivencia, los derechos adquiridos y refocalizar los subsidios en las personas que más lo necesitan. No se trata de una reforma para ahorrar, sino para gastar mejor en quien más lo necesita”, manifestó Andrés Felipe Uribe, viceministro de Empleo y Pensiones del Ministerio del Trabajo, quien resaltó que esta es la primera vez en la que la ciudadanía puede dejar sus propuestas.

“No se trata de tener una reforma pensional para ahorrar, sino para gastar mejor en las personas que más lo necesitan. Hay unos principios que son inamovibles”.

“La discusión no debe enfrascarse entre si el régimen debe ser público o privado, debe girar en torno a un régimen que sea viable, que funcione y genere ahorro”.

Sin embargo, más allá de elevar o no la edad de pensión o de la competencia entre Colpensiones y los fondos privados, todos los actores que componen el sistema pensional coinciden en que es necesario que la próxima reforma sea totalmente integral.

Propuestas puntuales

Tanto Anif como Fedesarrollo abogan por aumentar la edad de jubilación. El primer centro que es liderado por Sergio Clavijo considera que la edad requerida debería pasar de manera gradual de 57 a 62 años en el caso de las mujeres y de 62 a 67 años para los hombres. El segundo que encabeza Luis Fernando Mejía sostiene que, adicional a ello, estas dos se deberían igualar a 65 años.

“Si bien el Gobierno ha hablado de que no se va a tocar la edad de pensión, las de Colombia siguen siendo muy bajas frente a países de la región y la Ocde. Se debería aumentar, ojalá a 65 años, puesto que la sociedad ha venido envejeciendo. También se debería igualar entre hombres y mujeres como ocurre y se les debería dar un bono o beneficio a aquellas que tengan hijos para retribuirles por el costo de salir del mercado. Toda la reforma debería ser estructural”, manifestó Mejía, quien también está de acuerdo en eliminar los subsidios a las personas de más altos ingresos o que dicha norma vaya acompañada de otra laboral que reduzca la informalidad.

Por su parte, Anif plantea reducir la llamada pensión sustitutiva (la heredada) del 100% hacia 75% y cerrar la opción de nuevos afiliados al Régimen de Prima Media para ir marchitando el esquema público de Colpensiones.

En ese sentido, desde Asofondos se pretende establecer un solo régimen contributivo que no otorgue subsidios a la población de más altos ingresos y que sea autosostenible en el tiempo. La administración de este pilar contributivo podría ser tanto público como privado, por lo que proponen la creación de una Administradora de Fondos de Pensiones (AFP) pública.

Adicional a ello, también plantean que se fortalezcan otro tipo de ingresos vitalicios como es el caso de los Beps a través de las devoluciones que recibe hoy la mayoría de trabajadores que no cumplen los requisitos de pensión.

“Esa discusión no debe enfrascarse entre si el régimen pensional debe ser público o privado. La discusión debe girar en torno a un régimen pensional que sea viable, que funcione y genere ahorro, que incluso puede ser administrado por entidades públicas y por privados”, indicó el presidente de este gremio, Santiago Montenegro.

Entre tanto, para mantener el ahorro pensional actual y garantizar su sostenimiento a futuro, desde la consultora Mercer han elaborado un esquema de aporte al sistema en el que tanto las personas más pobres como las más adineradas estén tanto en Colpensiones como en los fondos privados.

“Las personas que ganan hasta cuatro salarios mínimos van a tener una porción que lo va a pagar Colpensiones y la siguiente se va a pagar a través del ahorro individual de las contribuciones más los rendimientos pero en el régimen de inversiones. Esto lo que hace es que los flujos tanto para un sistema como para el otro se mantengan de manera proporcional y se le dé estabilidad a Colpensiones por un tiempo y se mantenga el negocio de los privados”, explicó David Cuervo, director de Mercer Colombia.

Así funciona el sistema pensional en los países de la región

Con 62 años para los hombres y 57 para las mujeres, Colombia tiene actualmente una de las edades de pensión más bajas de la región y es la única que conserva dos regímenes pensionales. Por ejemplo, los hombres chilenos se pensionan a los 65 años y las mujeres a los 60 y tienen ahorro individual; en Argentina donde hay un régimen de prima media las edades son de 65 para los hombres y de 60 para las mujeres. Por su parte, en Brasil los hombres también se pensionan con 65 años y las mujeres con 60.

confirmó que sostendrá una reunión con el vicepresidente electo, José Manuel Restrepo, el 2 de julio a las 10 de la mañana

Gómez llega a una de las carteras del Gobierno con menor rotación, pues la permanencia promedio de sus ministros desde 2000 es de 26,2 meses.

El ente de control requirió a la ANI para que sustente por qué rechazó la propuesta de Odinsa Vías y para que dé respuesta a una serie de irregularidades en las tarifas diferenciales de los peajes

")

{kind=link}