MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Fitch Ratings

Agregue a sus temas de interés

De acuerdo con la calificadora, la escasez de fertilizantes podría reducir los márgenes en el segundo semestre del año

Fitch Ratings informó que las empresas agroindustriales latinoamericanas se enfrentan a una creciente presión crediticia derivada de la escasez de fertilizantes relacionada con el conflicto con Irán. A su vez, afirman que El Niño plantea riesgos y oportunidades divergentes en función de la zona geográfica.

De acuerdo con el análisis de la calificadora, dado que los fertilizantes y el gasóleo representan entre 50% y 70% de los costes agrícolas y que aproximadamente 30% del suministro de fertilizantes procede de Oriente Medio, tanto las subidas de precios como la escasez física podrían reducir considerablemente los márgenes en el segundo semestre de 2026 y en 2027.

Hay que tener en cuenta que el impacto de El Niño varía significativamente según el país, ya que las condiciones más secas en algunos mercados suponen un riesgo para determinados cultivos, mientras que podrían impulsar la productividad de otros.

El precio de la urea, un fertilizante común a base de nitrógeno, casi se ha duplicado desde principios de año hasta situarse en torno a US$950 por tonelada en mayo. Si bien la mayoría de los productores latinoamericanos han cubierto su exposición para el primer semestre de 2026, la cobertura para el segundo semestre sigue estando en gran medida desprotegida.

La escasez física podría obligar a los productores a reducir las dosis de fertilizante, lo que reduciría el rendimiento de los cultivos hasta bien entrada la temporada 2026/2027. Los costes logísticos podrían aumentar hasta 15 % debido a los cuellos de botella en el transporte de mercancías y a las primas de seguro, lo que añadiría una presión adicional.

La creciente probabilidad de que se produzca El Niño añade complejidad y riesgo crediticio, que se manifiesta de forma diferente en toda la región. Centroamérica se enfrenta a graves sequías y olas de calor que podrían limitar el crecimiento de los cultivos y reducir los rendimientos.

Perú y Chile se enfrentan a lluvias más intensas y a riesgos de inundaciones para los productores de frutas y hortalizas. En Colombia, El Niño suele traer condiciones cálidas y secas que pueden impulsar la productividad de la caña de azúcar y la palma, pero perjudican la calidad del café arábica. Brasil podría sufrir olas de calor y sequía en el Centro-Oeste e inundaciones en el Sur.

El impacto en las empresas agroindustriales latinoamericanas es desigual y dependerá de la duración, la gravedad y la coincidencia de las interrupciones en el suministro de fertilizantes, la inflación y los efectos climáticos de El Niño.

Los productores de biocombustibles se beneficiarán del aumento de los precios mundiales de la energía, que impulsan la demanda de etanol, mientras que las empresas dedicadas al azúcar se enfrentan a una mayor presión sobre sus márgenes, ya que es posible que los precios de venta no compensen el aumento de los costes de los insumos. Dado el contexto geopolítico y meteorológico, que sigue en constante evolución, la incertidumbre sigue siendo elevada para el segundo semestre de 2026 y para 2027.

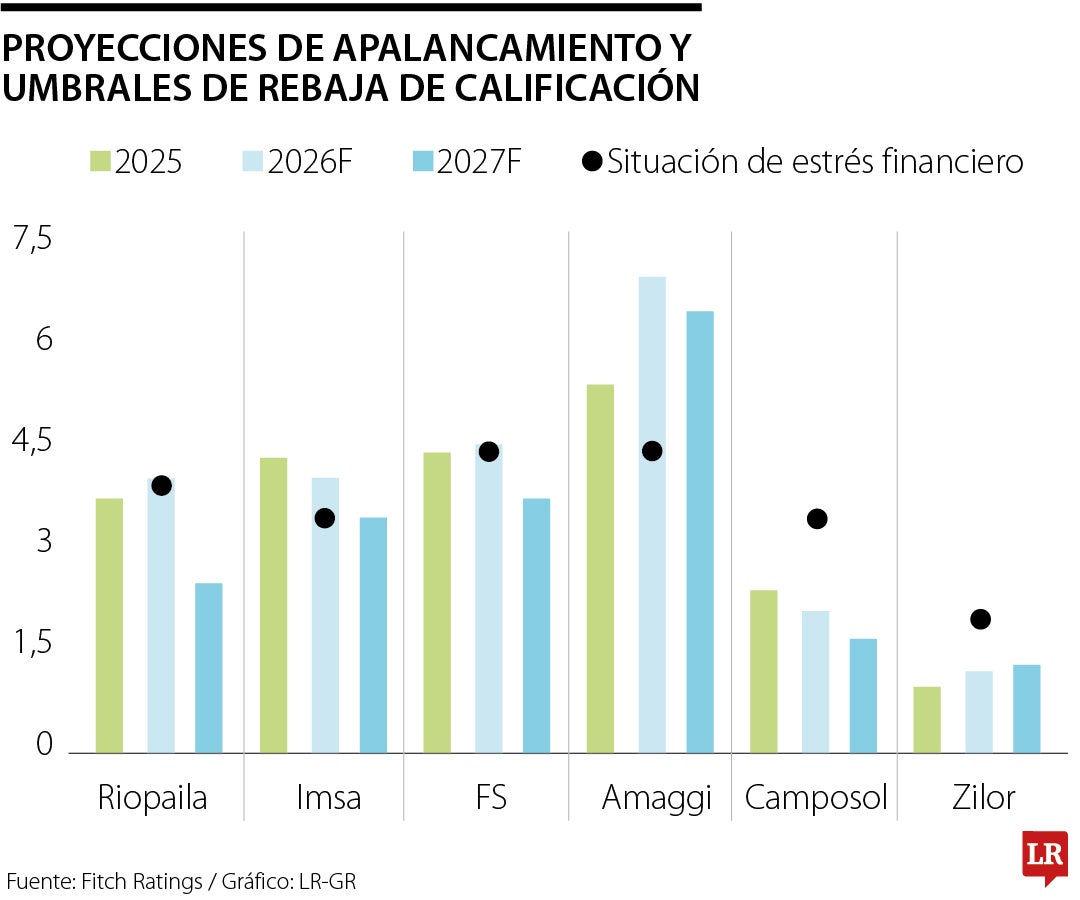

Camposol S.A. (B+/Estable), productor de arándanos y aguacates, cuenta con un margen financiero significativo, y se espera que el apalancamiento del Ebitda se mantenga en torno a 2,5 veces, aunque sus operaciones en Perú están directamente expuestas al riesgo de lluvias asociado a El Niño.

FS I Industria Etanol S.A. y FS Industria de Combustíveis Ltda. (FS; BB-/Estable) es un productor de etanol de maíz que adquiere el maíz en lugar de cultivarlo. El riesgo de volumen es limitado, ya que la producción de maíz en las zonas cercanas supera considerablemente la capacidad de molienda de las plantas de FS. No obstante, el maíz representa 65 % de los costes totales y el aumento de los precios podría afectar a la rentabilidad de FS.

Andre Maggi Participações S.A. (Amaggi; BB-/RWN) fue incluida en la lista de vigilancia de calificación con perspectiva negativa tras su reciente anuncio de adquirir 40 % de FS y cuenta con poco margen para absorber posibles aumentos de costes. Sus negocios agrícolas y de comercialización de cereales y oleaginosas en Mato Grosso están expuestos a unos costes de insumos más elevados y a las condiciones provocadas por El Niño.

Ingenio Magdalena S.A. (IMSA; BB-/Negativo) y Riopaila Castilla S.A. (A+(col)/Estable) presentan ambas un apalancamiento del Ebitdacercano a 4x y un margen de calificación limitado para absorber un mayor deterioro. Imsa cuenta con ingresos energéticos garantizados mediante acuerdos de compra de energía a largo plazo, lo que ofrece cierta estabilidad en el flujo de caja frente al aumento de los costes de los insumos.

La diversificación de Riopaila hacia el etanol, la energía y el aceite de palma compensa en parte la presión sobre los márgenes del azúcar, y las condiciones más secas que El Niño trae al Valle del Cauca, en Colombia, podrían impulsar la productividad de los cultivos.

El apalancamiento neto de Acucareira Quata S.A. (Zilor; A+(bra)/Estable), de 1,5 veces, le proporciona flexibilidad para hacer frente a un entorno difícil. Alrededor del 65 % del suministro de caña de azúcar de Zilor procede de terceros, según fórmulas de fijación de precios vinculadas a los precios del azúcar y el etanol, lo que limita los aumentos de costes y ofrece cierta protección frente a la presión sobre los márgenes provocada por los fertilizantes.

Según señalaron, para 2027 el mayor crecimiento del gasto corresponde al servicio de la deuda (+17,5%), mientras la inversión y el funcionamiento apenas aumentan 0,5%

"Que Dios lo reciba en su gloria y le conceda el descanso eterno. Su memoria vivirá para siempre en el corazón de la Patria", señaló el presidente electo

De acuerdo con el gremio, esta situación está afectando el desarrollo normal de las operaciones de comercio exterior

{kind=link}