MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Aunque nada está decidido, ese objetivo necesita una nueva infraestructura tecnológica millonaria que conecte a bancos, personas y empresas en un mismo canal

¿Se imagina que el mismo billete de $5.000 que hoy puede usar para pagar un café en la esquina, transporte, o un chocoramo en una máquina dispensadora, pase a ser usado exactamente igual pero no de manera física, sino que se vea en la pantalla de su celular? ¿Cree posible que hasta la persona que tome un TransMilenio, o las monedas usadas para un dulce en la calle se puedan negociar de manera digital?: Que esa transición pase instantáneamente y sin un recargo extra.

Esa sería una forma de explicar lo que es una moneda digital, muy diferente a una criptomoneda, pero con el valor exacto de un billete impreso o una moneda de cobre, zinc y níquel como las de $200 que pesan en el bolsillo. El ministro de Hacienda, José Antonio Ocampo le confirmó a LR que esa es hoy su prioridad: el peso digital. Desde ya el propio gerente del Banco de la República, Leonardo Villar, lidera los estudios para “la conveniencia de emitir o no una moneda digital del Banco Central”.

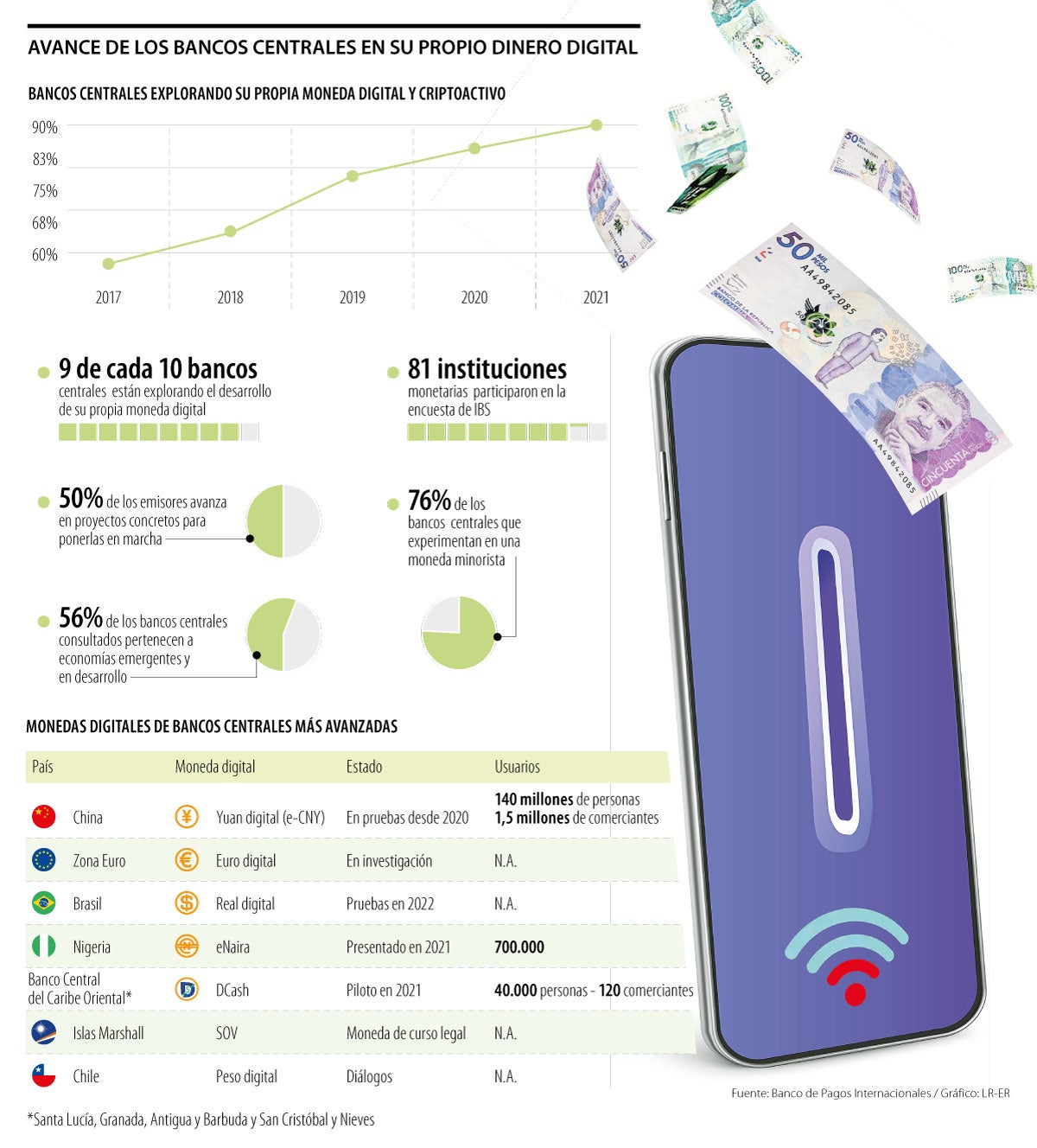

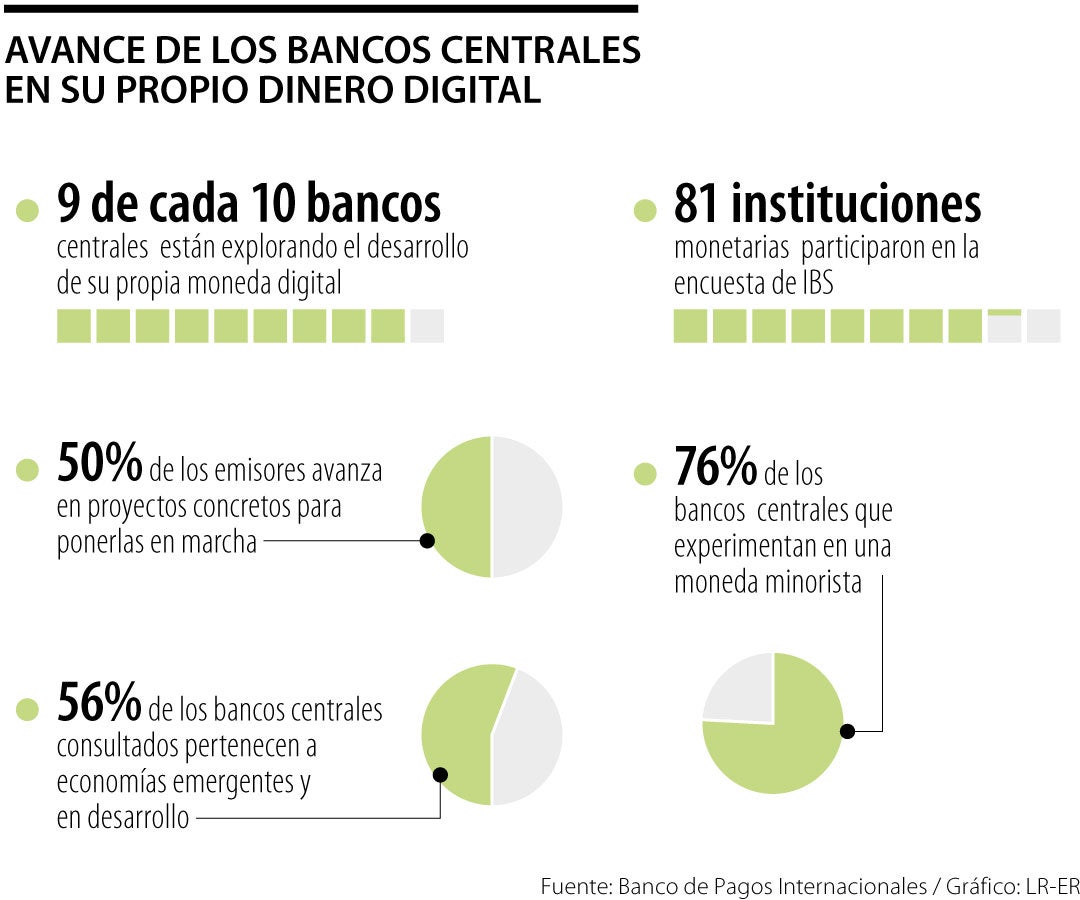

Pero hay un largo camino para llegar hasta esa realidad, que es posible, pero nadie se atreve a decir cuánto puede tardar, por lo menos Ocampo menciona que sea algo “rápido, eso espero”. Lo cierto es que el Banrep está entre ese grupo de 90% de Bancos Centrales en el mundo que según el Banco de Pagos Internacionales (BIS, por sus siglas en inglés) está en estudios de cómo generar una moneda digital.

Hoy en día hay 81 entidades en el mundo que buscan esa meta de emitir monedas digitales. Un grupo en el que también están el Banco Central de Chile, el Banxico de México, la Reserva Federal de EE.UU. y hasta el Banco de Inglaterra, como ejemplos. El más avanzado es China que comenzó pruebas en 2020 y hoy desde un celular más de 140 millones de personas ya mueven el Yuan digital (e-CNY) igual que 1,5 millones de comerciantes. Pero volviendo a Colombia la investigación ya empezó, aunque antes de llegar a esa moneda digital deben pasar varias cosas.

Camilo Gantiva, socio de Holland & Knight quien de hecho participa en mesas de trabajo del Banco de la República, explicó que entre los primeros puntos se debe ajustar la conectividad. Es decir, “crear estándares de comunicación para que la información sea fácilmente transferible y entendible por todos los bancos, comercios, personas, el sistema de pagos y sus redes, debe estar estandarizado”.

"Tomamos la decisión de avanzar hacia un sistema de transferencias digitales inmediatas".

¿El mercado colombiano estaría preparado para una moneda digital?: no en este momento, como prácticamente ninguno, pero es un proceso".

"Tenemos un trabajo muy cercano sobre explorar posibilidades sobre el blockchain, así que yo veo con muy buenos ojos ese anuncio de que eventualmente el Banco de la República evalúe un peso digital".

"Muchas de estas decisiones son muy disruptivas y es importante que escuchemos a todos los interlocutores, desde luego al sector financiero y al sector real, pero sin duda el sector financiero debe ser parte de las conversaciones".

"Cada día tenemos que ser más abiertos a pensar cómo hacemos para que esos ecosistemas funcionen, con una regulación adecuada, con un riesgo contenido, para que pueda ser mucho mejor para todos".

Entonces hay que crear un mínimo de estándares para que la comunicación fluya, solo ese punto puede tardar 12 meses, según Gantiva. Aquí el primero en sentir el cambio no es la persona que paga en efectivo en la calle, sino la banca “porque tiene que crear una plataforma que ahora mismo no existe. Hoy pasar dinero de una cuenta a otra en un mismo banco es sencillo, pero cuando es entre diferentes hay que usar un lenguaje o canal distinto. Para el peso digital tendríamos que ponernos de acuerdo porque todos deben hacerlo igual, no cada banco con un proceso independiente, un estándar, todas las entidades y redes deben hablar el mismo idioma, eso implica desarrollo tecnológico, redes, hay que hacer una inversión en infraestructura que harán cada uno de los bancos. El cambio no sería tan inmediato”.

Tanto el Banrep como la Superfinanciera debe ajustar una tecnología que solo a China le costó en investigación e implementación de seguridad US$400 millones porque tenían que blindarse de hackers, un nuevo sistema hiperseguro. Igualmente, el Real Digital en su justificación de motivos y de hecho el caso más cercano a Colombia por ser vecino, comenzó pruebas este año y no termina de definir si la infraestructura total la debe pagar solo el Estado o también la banca privada. “Mi recomendación es el trabajo en equipo. Muchas de estas decisiones son muy disruptivas y es importante que escuchemos a todos los interlocutores, desde luego al sector financiero y al sector real, pero sin duda el sector financiero debe ser parte de las conversaciones”, dijo Mario Pardo, presidente de Bbva Colombia.

Movimientos dentro del Emisor

En el Banco de la República los investigadores que llevan bastante tiempo estudiando la ruta saben que la moneda digital es algo pequeño en el ecosistema de pagos, es decir, ese es el producto final pero no el total; o dicho de otra forma, antes se deben definir si como pasó en Costa Rica, su Banco Central abrió la oportunidad para que las personas tuvieran una cuenta con ellos y no solo con la banca privada. “Imaginemos que pudiéramos tener una cuenta de depósito en el Banrep, es un cambio absoluto”, dijo Gerardo Hernández, vicepresidente Jurídico del BanBogotá.

Antes de que exista la moneda digital el Banrep debe tener más control de lo que pasa en los pequeños movimientos. Los reportes internos del Emisor hablan que hoy el banco nunca se ha metido en el sistema de pagos de bajo valor, tiene todo organizado para sistemas de pagos de alto monto, las transacciones del Estado, de las empresas, pero no el del día a día de las personas.

El Banco de la República sabe cuánto mueve Ecopetrol, el total de la deuda externa pública y privada, pero no conocen cuánto o en qué gasta Janeth Gutiérrez, la mujer que se hizo famosa por su puesto de obleas donde el líder de los Rolling Stones, Mick Jagger gastó US$1; y el Emisor necesita saberlo porque como ella hay un ecosistema de 12,7 millones de colombianos que trabajan bajo la informalidad y son los que más efectivo mueven.

Precisamente el colombiano de a pie es el responsable que por cada $100 que transan las personas, $75 se hace en efectivo. Aunque cada año el país genera más pagos electrónicos, la economía sigue dependiendo del papel moneda en la calle. Por eso fue que Costa Rica empezó sus estudios de moneda digital pero en su punto de inicio lo hizo incluyendo a los ciudadanos a su sistema con la apertura de cuentas personales.

No hay nada decidido

En el reciente congreso de Asobancaria muchos se preguntaron si en efecto la idea de moneda digital llevaría a que la banca privada no sea la única que permita tener cuentas de ahorro. Por eso, Ana María Prieto, directora de sistemas de pagos del Banco de la República explicó a LR que “el banco no ha tomado una decisión en torno a la emisión de una moneda digital, está haciendo un análisis aprendiendo de experiencias de otros países. Esa iniciativa la hemos encaminado a buscar eficiencias en pagos transfronterizos, eso no implicaría que el ciudadano tuviera una cuenta de manera directa, se seguiría teniendo un intermediario en el que establecimientos de crédito estarían en la intervención del sistema monetario”.

Prieto hizo énfasis en el consumidor final de este nuevo producto, “lo que se ha pensado con independencia sobre pertinencia o no, es la necesidad de un sistema de pagos de bajo valor eficiente, interoperado e inclusivo, para que todas las personas y agentes puedan tener un acceso a un mercado transaccional en tiempo real”.

Cobertura previa

Hay quienes en el Emisor dicen “de nada sirve lanzar una moneda digital si la gente no la usa”, una preocupación que hay porque si bien las personas que hacen todo desde los pagos electrónicos, o incluso los jóvenes que se están acostumbrando a pagar todo desde su celular son a penas una fracción minoritaria de los 50 millones de colombianos.

Entonces el reto de la moneda digital es la bancarización. El más reciente reporte de la Banca de las Oportunidades detalló que en las ciudades, 83% de las personas tienen algún producto financiero, es decir que aún hay millones que no usan de la banca. Además, naturalmente la situación no mejora en el campo, el mismo reporte habla que por cada 10 campesinos, cinco tienen interacción con el sistema.

“¿El mercado colombiano estaría preparado para una moneda digital: no en este momento, como prácticamente ninguno, pero es un proceso, y lo que creo es que la iniciativa de empezar a explorar esa posibilidad es acertada”, concluyó el presidente de Davivienda, Javier Suárez Esparragoza.

Hay hasta 60% de probabilidad de que siga lloviendo por encima de lo normal en Orinoquía, Amazonía y Andina

La compañía ha identificado un acceso no autorizado a ciertos recursos digitales de su propiedad, por parte de un actor externo aún no identificado, así como un intento de Ransomware

La iniciativa tiene entre sus metas que al menos 250.000 santandereanos superen la pobreza y que el ingreso per cápita del departamento sobrepase los US$50.000 hacia 2050

{kind=link}