MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Pese a que el alto tribunal tiene como plazo máximo el 16 de abril, este jueves emitirá un fallo de fondo sobre la exequibilidad del Decreto 1390 del 22 de diciembre de 2025

Luego de una larga espera y tras casi cuatro meses desde su declaratoria, la Corte Constitucional confirmó que en la sesión del próximo jueves 9 de abril, prevista para las 9:00 a.m., proferirá el fallo de fondo sobre la exequibilidad del Decreto 1390 del 22 de diciembre de 2025, mediante el cual el Gobierno declaró el estado de emergencia económica y social.

Sin embargo, esta decisión no recae ni es aplicable al Decreto 0150 de 2026, con el que el Ejecutivo declaró la emergencia económica actualmente vigente, sino exclusivamente a la decretada a finales de diciembre del año pasado.

La legalidad de esa emergencia económica está en vilo desde el 29 de enero, cuando el alto tribunal suspendió provisionalmente sus efectos, así como los de los demás decretos expedidos bajo su amparo, luego de que seis de ocho magistrados respaldaran la ponencia que el magistrado Carlos Camargo radicó para tumbar la medida.

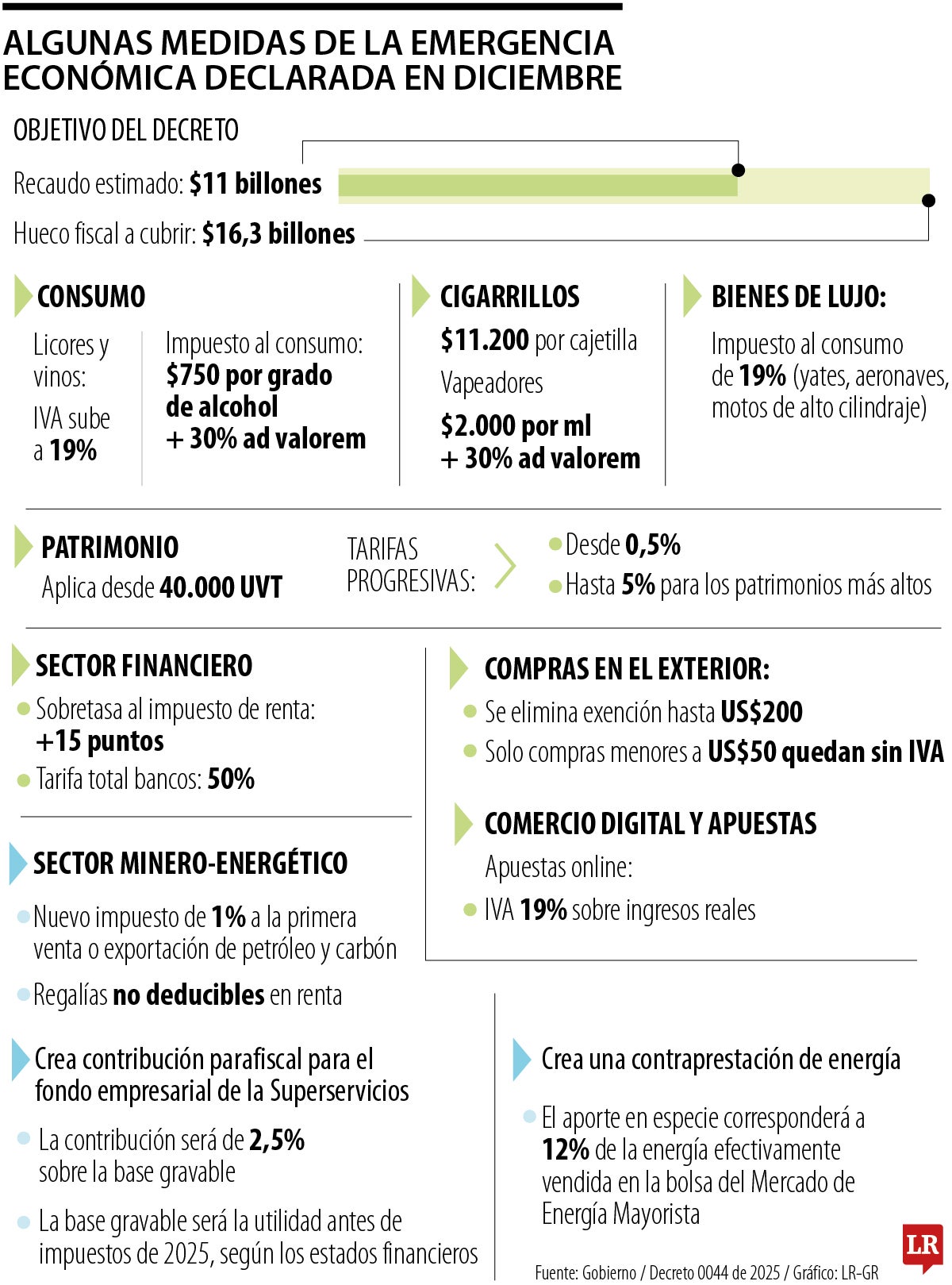

El fallo que se conocerá el jueves definirá el futuro de cerca de $11 billones que el Gobierno buscaba recaudar con un paquete de medidas tributarias. Este contemplaba, entre otros puntos, el incremento de la tarifa del IVA de 5% a 19% para licores, vinos, aperitivos y similares, así como el aumento del impuesto al consumo sobre estos productos, con un componente específico de $750 por grado de alcohol y otro de 30% ad valorem sobre el precio de venta al público.

En el caso de los cigarrillos, el decreto establecía un impuesto especial de $11.200 por cajetilla de 20 unidades. Además, gravaba a los vapeadores y cigarrillos electrónicos con una tarifa de $2.000 por mililitro de líquido, más un 30% adicional sobre el precio de venta al público.

En cuanto al impuesto al patrimonio para personas naturales, se establecía una tarifa progresiva de entre 0,5% y 5% para quienes, con corte al 1 de enero de 2026, tuvieran un patrimonio líquido igual o superior a $2.094 millones.

Sumado a esto, y en el marco de la emergencia económica de diciembre, el Ejecutivo también reglamentaba un impuesto al consumo de 19% sobre bienes de lujo como yates, barcos, aeronaves y motocicletas de alto cilindraje.

“Si la Corte declara la emergencia inexequible, todos los decretos legislativos expedidos en desarrollo bajo su amparo se caen por inconstitucionalidad, salvo que el alto tribunal module efectos”.

Asimismo, introducía cambios en los tributos para el comercio digital al eliminar la exención de IVA para importaciones de bajo costo de hasta US$200 y reducir ese límite a US$50, y modificaba la tarifa de IVA para apuestas en línea, fijándola en 19% sobre los ingresos reales.

El sector financiero tampoco quedaba por fuera, ya que el Gobierno le imponía una sobretasa de 15 puntos adicionales en el impuesto de renta, elevando su tarifa total a 50%.

Por su parte, para el sector minero energético, los decretos incorporaban tres medidas: primero, un nuevo impuesto de 1% a la primera venta o exportación de petróleo y carbón; segundo, una contribución parafiscal de 2,5% sobre la base gravable, es decir, la utilidad antes de impuestos de 2025, destinada al fondo empresarial de la Superservicios; y tercero, la creación de un aporte en especie correspondiente a 12% de la energía vendida en la bolsa del Mercado de Energía Mayorista.

Frente a los posibles fallos que puede emitir la Corte sobre el Decreto 1390 de 2025, Andrés Felipe Velásquez, socio de Velásquez Osorio Abogados, explicó que, en ejercicio del control automático previsto en el artículo 215 de la Constitución Política, existen tres opciones: declararlo exequible, inexequible o inexequible condicionado.

Precisó que el primer escenario no es viable, ya que la decisión de inexequibilidad “es la más probable, debido a que ya se dictó la suspensión provisional en enero”.

En ese caso, el alto tribunal suspendería definitivamente la emergencia económica de diciembre por ser “contraria a la Constitución desde su origen”, lo cual llevaría a que “todos los decretos legislativos expedidos en su desarrollo se caigan por inconstitucionalidad, salvo que la Corte module efectos”, dijo.

")

La Casa de Nariño le negó al Gobierno entrante la solicitud que hizo para realizar la posesión en una base militar

En Bogotá, la Eaab anunció que a partir del primero de julio entró en rigor un incremento de 6,67% en el servicio

En frente comercial, la balanza cambiaria reveló que reintegros por exportaciones de bienes sumaron US$888 millones

")

{kind=link}