MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Locales de D1, Ara y Justo & Bueno cada vez le compiten más a las grandes plataformas e incluso a las tiendas de barrio.

En 2010, con menos de 150 almacenes, las tiendas D1 se empezaron a ver en Colombia. Al principio se creía que eran para los estratos más bajos, pues había productos de la canasta familiar que costaban hasta 30% menos que en las grandes plataformas del retail.

Lo cierto es que sus artículos buscaban llegar a todos los segmentos sociales, y con los años se hizo común ver locales en estratos dos o tres, pero también en el cinco e incluso seis.

A eso se le suma que ya no solo D1 está en el territorio de las llamadas tiendas hard discount, pues empezaron a llegar otras como Ara y Justo & Bueno, con lo que más personas decidieron reemplazar algunas compras de los supermercados tradicionales por estos comercios.

Según datos de Kantar Worldpanel, el mercado de los colombianos se ha empezado a compartir entre grandes superficies y hard discount, pues este último, en otras épocas como en 2010, recibía la visita de un comprador por lo menos en siete ocasiones por año; mientras que en 2017, el promedio de las visitas de la misma persona llega ahora a 18 ingresos anuales a estos comercios.

Por otra parte, el negocio que empezó en Bogotá se descentralizó el mismo año en el que comenzó a operar, pues al cierre de 2010, D1 ya se había expandido a varias ciudades en las que tuvo el mismo éxito que en la capital, y había cerrado con poco más de 180 locales. “Incluso el éxito de acogida de las personas de todas las regiones puede ser una razón de que para las fechas en las que se abrieron Ara y Justo & Bueno, no solo lo hicieron en el centro del país, sino que desde los inicios le apostaron a otros departamentos como Antioquia o zonas del Eje Cafetero. ¿A quién no le gustan los precios bajos y más cuando esos productos económicos tienen fama de buena calidad?”, comentó Agustín Pedraza, analista de Buscadata.

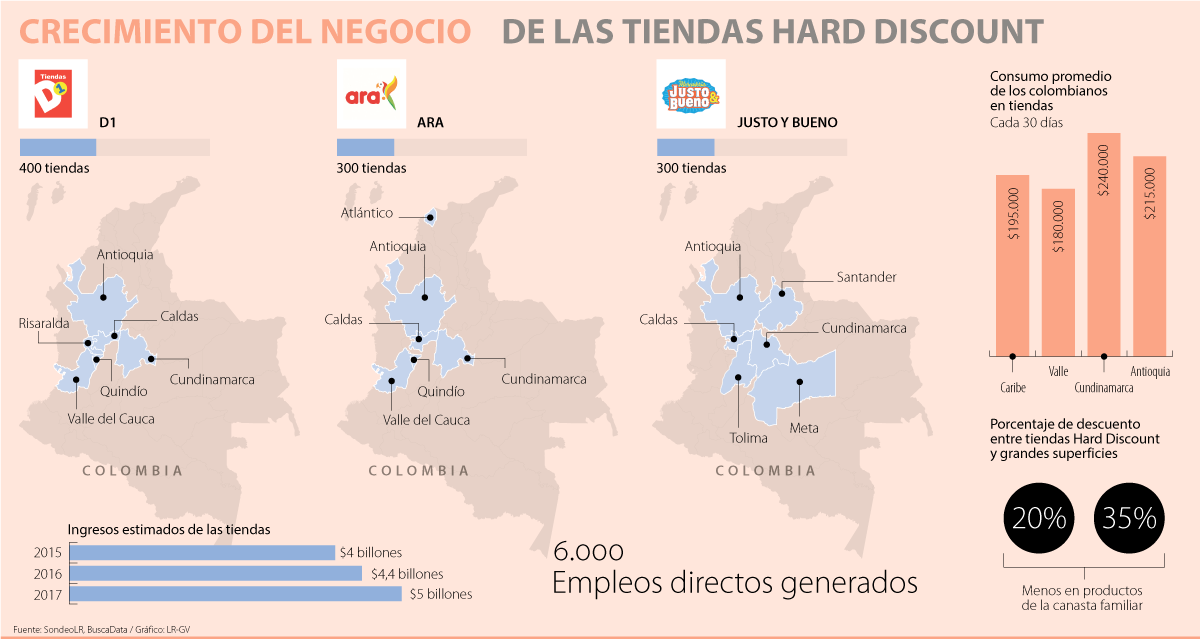

Según esta misma empresa de análisis, el éxito de este tipo de compañías se ha podido evidenciar en los ingresos de las tiendas. En 2015, ya habían facturado $4 billones; en 2016, la cifra subió a $4,4 billones; y se espera que al cierre de diciembre aumente a unos $5 billones.

Gran parte de la diversificación de los ingresos está por la cobertura de las tiendas. Por ejemplo D1, con 400 locales llega a Cundinamarca, Antioquia, Risaralda, Caldas, Quindío y Valle del Cauca; mientras que Ara con 300 tiendas además de los mismos departamentos, le suma Atlántico; y Justo & Bueno agrega Santander, Tolima y Meta al mapa.

“Bogotá y Antioquia son las regiones del país que más han visitado a este tipo de canales en 2016. Para el caso de la capital del país, se trata de 53%, comparado con 35% que se registró en 2014, y 48% de 2015. Por su parte, el departamento antioqueño cuenta con un 22%, cifras que cada vez se van moviendo más”, afirmó Jaime García, director comercial de Kantar Worldpanel.

Otras consultas de Kantar han identificado que además del consumo masivo de los colombianos, la penetración de los canales de descuento en este periodo es de 73%, es decir, que creció su participación 17 puntos porcentuales comparado con el mismo periodo de 2016, y se podría llegar a 80% si se cumplen los planes de expansión de cada una de las marcas para 2018 en los que se contemplan pasar de 1.000 puntos a 1.500.

Otros datos que se han logrado obtener después del comportamiento de este tipo de comercios es que dada la cantidad de locales, entre las tres marcas ya se habla de 6.000 empleos directos gracias a que cada local tiene por lo menos una nómina de 14 personas.

Finalmente, el hecho de ser lugares que ofrecen productos de la canasta familiar que muchas veces son entre 20% y 35% más económicos que en las superficies del Grupo Éxito o Cencosud, ha llevado a que además de identificar esas empresas como competencia, otro afectado con su incursión sean las tiendas de barrio.

“Antes de conocer este tipo de comercios, las personas sabían que hay productos de las ‘tiendas de la esquina’ que ofrecían precios inferiores a los de las cadenas grandes, así que ya se está sintiendo cómo el hacer mercado en el modelo hard discount no solo se lleva los clientes de las grandes superficies, sino también de esos lugares que por años han sido alternativas de las zonas residenciales de Colombia”, agregó Pedraza.

“La competencia de estas tiendas ya no es solo con grandes plataformas, en la lista también están las tiendas de barrio por los precios y ubicaciones”.

Elija tiendas certificadas, evite comprar auriculares usados, revise los costos de reparación y busque modelos con soporte de software vigente

Los datos corporativos demuestran que el compromiso con los meses culturales no solo funciona como una herramienta de visibilidad, sino como una estrategia de retención de consumidores

El Estudio de Confiabilidad de Vehículos de Estados Unidos de J.D. Power encontró que la industria automotriz llegó a un récord de 204 problemas por cada 100 vehículos

{kind=link}