MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Quienes laboramos en las tareas de la prospectiva económica también estamos en la obligación de realizar ejercicios de retrospectiva para indagar sobre nuestros aciertos y errores.

En este frente, por ejemplo, el Premio Nobel de Economía Paul Krugman realizó un interesante ejercicio en el cual reportaba sus aciertos en los temas de: i) el estallido de la burbuja hipotecaria a nivel global, por falta de apropiada regulación financiera; ii) la carencia de riesgos inflacionarios en el mundo desarrollado, ante impulsos fiscales para evitar repetir los errores de la Gran Depresión; o iii) la rigidez cambiaria que suponía el euro ante la falta de verdaderas uniones fiscales-financieras.

Krugman tuvo la honestidad intelectual de reconocer que había errado al: i) subestimar los riesgos sistémicos de la crisis hipotecaria, por cuenta de ignorar la magnitud de las llamadas “zonas grises”; ii) sobredimensionar los riesgos de una gran deflación en Estados Unidos (à la Japón), donde la flexibilidad de los mercados permitió acomodar relativamente pronto nuevos macro-equilibrios, evitando espirales deflacionarias; y iii) despreciar el favorable efecto de las inyecciones de liquidez (QEs) por parte del BCE a la hora de restablecer el mercado de deuda pública y privada.

Siguiendo estos buenos ejemplos, aquí presentaremos esta retrospectiva histórica del período 2005-2019, resaltando nuestros aciertos y errores de los últimos 15 años. Nosfocalizaremos en los temas de: i) “Enfermedad Holandesa”; ii) desindustrialización; iii) formalización laboral; y iv) proceso de “desinflación” hacia la meta de largo plazo de 2%-4% anual, actualizando así el balance que habíamos hecho en el Informe Semanal No. 1283 de septiembre de 2015.

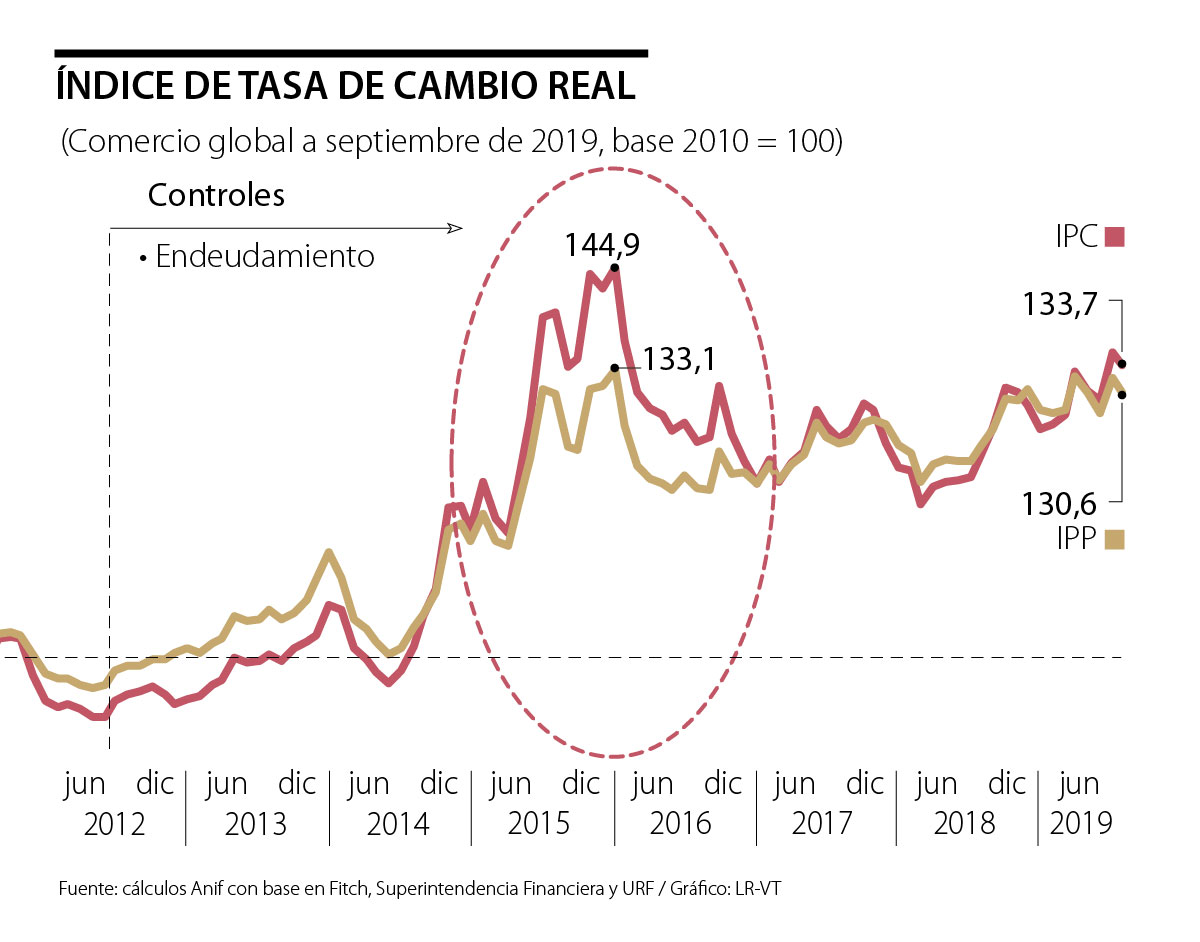

Enfermedad Holandesa

Durante 2003-2004, la TRM se desplomó desde niveles de $3.000/dólar hacia los $2.400/dólar, mostrando una apreciación de 20%, pero ello obedecía más a favorables términos de intercambio (petróleo subiendo de US$25/barril hacia US$40/barril) que a un auge de volúmenes (de hecho, los de petróleo caían de 500.000 a 250.000 bpd, aunque los de carbón subían de 30 a 50 millones de toneladas/año).

Anif concluía entonces que se estaba confundiendo el arbitraje temporal de las transferencias de las remesas con la Enfermedad Holandesa (EH).

Durante 2006-2014 se dio una importante escalada tanto en los volúmenes de petróleo (pasando de 530.000 bpd hacia cerca del millón de barriles por día) como en los de carbón (de 66 a 85 millones de toneladas/año), que, además, coincidió con un gran auge en los precios del petróleo (pasando de US$40/barril a los US$95). Ello propició desplomes de la TRM hacia niveles promedio/año de $2.000/dólar, los cuales persistieron durante 2011-2014, implicando sobreapreciaciones cambiarias reales del orden de 25%-30% (en el acumulado).

Los daños en materia de desindustrialización y el exagerado énfasis en actividades edificadoras se hicieron evidentes (con su correspondiente “burbuja”, no apalancada en crédito bancario). Consideramos que el récord histórico de 2009-2015 probó la validez de la hipótesis de EH, así algunos la hubieran desestimado como “un breve resfriado”.

La desindustrialización en Colombia

En este frente se recurrió al artilugio de pensar que era un problema contable generado por la “tercerización” de los servicios. Si bien ese ha sido un fenómeno global, en Asia (aún bajo un pronunciado outsourcing) se ha observado una creciente participación del valor agregado industrial respecto del PIB. En cambio, en Colombia hemos visto decrecer esta relación Valor Agregado Industrial/PIB desde niveles de 24% cuatro décadas atrás hacia un 15% hace una década y actualmente se perfila al rango 9%-10%, en función del impacto amortiguador que ha representado Reficar sobre la cadena petroquímica durante 2016-2019.

La desindustrialización de Colombia no es un fenómeno resultante de artilugios contables, sino una dura realidad, advertida por Anif hace más de una década. Revertirla requiere: i) aprovechar el realineamiento cambiario logrado durante 2015-2019, mostrando correctivos reales de 30% contra canasta de monedas y dejándonos en TRMs cercanas a los $3.400/dólar, que lucen en línea con la Paridad de Poder Adquisitivo (ver gráfico); ii) acelerar la provisión de infraestructura de transporte que abarate los costos y permita así incrementar las exportaciones del agro y de la industria; y iii) mejorar la competitividad laboral a través de reducir los costos no salariales, según la propuesta que hemos venido impulsando.

Formalización laboral

Relacionado con este asunto de abaratamiento relativo de la mano de obra, aparece el tema de la formalización laboral, donde tanto Anif como Fedesarrollo habían insistido en la importancia de reducir los costos no salariales a través de sustituir algunas de sus fuentes con la tributación general. La Ley 1607 de 2012 avanzó en esa dirección al reducirlos en 13.5 puntos porcentuales (pp), pero cometió el error de indexar las partidas presupuestales del Icbf y el Sena al ritmo de inflación + 2pp reales. Así, las ganancias de unos 5pp en la relación Pagos Pila/PEA, alcanzando hoy 45%, resultaron costosas a nivel fiscal. Sin embargo, a nivel de aquellos que cotizan 12 meses, todavía se tienen registros bajos (20% de la PEA).

No nos esperancemos en que el país cambiará por sí solo, ni creamos que el cambio será de la noche a la mañana. Aguardarse en utopías no es acertado

En 2024, Colombia exportó cerca de US$49.500 millones, lo que equivale a menos de US$1.000 per cápita. En comparación, Perú superó los US$74.000 millones, con más de US$2.100 por habitante

y agenda pendiente (2019-2022)){kind=link}