MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Carlos Camelo

A finales del año anterior se aprobó la Ley de Financiamiento, 1943 de diciembre de 2018. Su trámite fue algo atropellado, pues al tiempo que se fracasaba en la sana idea de expandir el cobro del IVA, hizo carrera la idea de “economía voodo”, según la cual, supuestamente, las rebajas en las tasas impositivas corporativas se traducen más que proporcionalmente en aceleración del PIB-real y, con ello, supuestamente se incrementa el recaudo total de la economía.

Anif considera que no existe evidencia económica que sustente esa idea pensada desde el “lado de la oferta de las firmas”, pues en ello fracasaron Reagan, Bush-padre y ahora Trump. Simplemente, el

rebote económico fue efímero y tuvieron que enfrentar serios deterioros fiscales que, a la postre,

borraron la reactivación económica, al tener que recurrir a mayor deuda pública. Y, finalmente, a tener que elevar los impuestos de manera general (ver Whapshott, 2012, http://anif.co/sites/default/files/torre_de_marfil_179.pdf).

De hecho, Anif cree que la relación Recaudo/PIB de Colombia se ha puesto estructuralmente en una

preocupante trayectoria descendente, pues estaría cayendo del pico del 14,5% en 2015 hacia un

13,6% en 2020 (similar a la observada en 2018), y probablemente a solo un 13,2% para 2022. Así, la

brecha en materia de recaudo tributario respecto de la media de América Latina (a nivel del Gobierno Central), en vez de cerrarse en al menos un 1,5% del PIB, se ha agravado hacia una brecha cercana al 3% del PIB. A nivel del “bosque del recaudo tributario en Colombia”, claramente la Ley 1943 de 2018 no era lo que requería la sostenibilidad fiscal del país.

El problema central es que los incrementos en la tributación de los hogares más ricos (+0,2% del PIB)

y de algunos impuestos específicos (+0,3% del PIB) no lograrán compensar la pérdida proveniente del recaudo empresarial (-1% del PIB) en el horizonte 2019-2022 (ver Informe Semanal No. 1444 de enero de 2019). Ahora bien, resulta pertinente evaluar si en realidad era tan urgente tomar este albur de sacrificar tanto recaudo-empresarial para acercarse a la competitividad benchmark, por ejemplo, de los países de la Ocde.

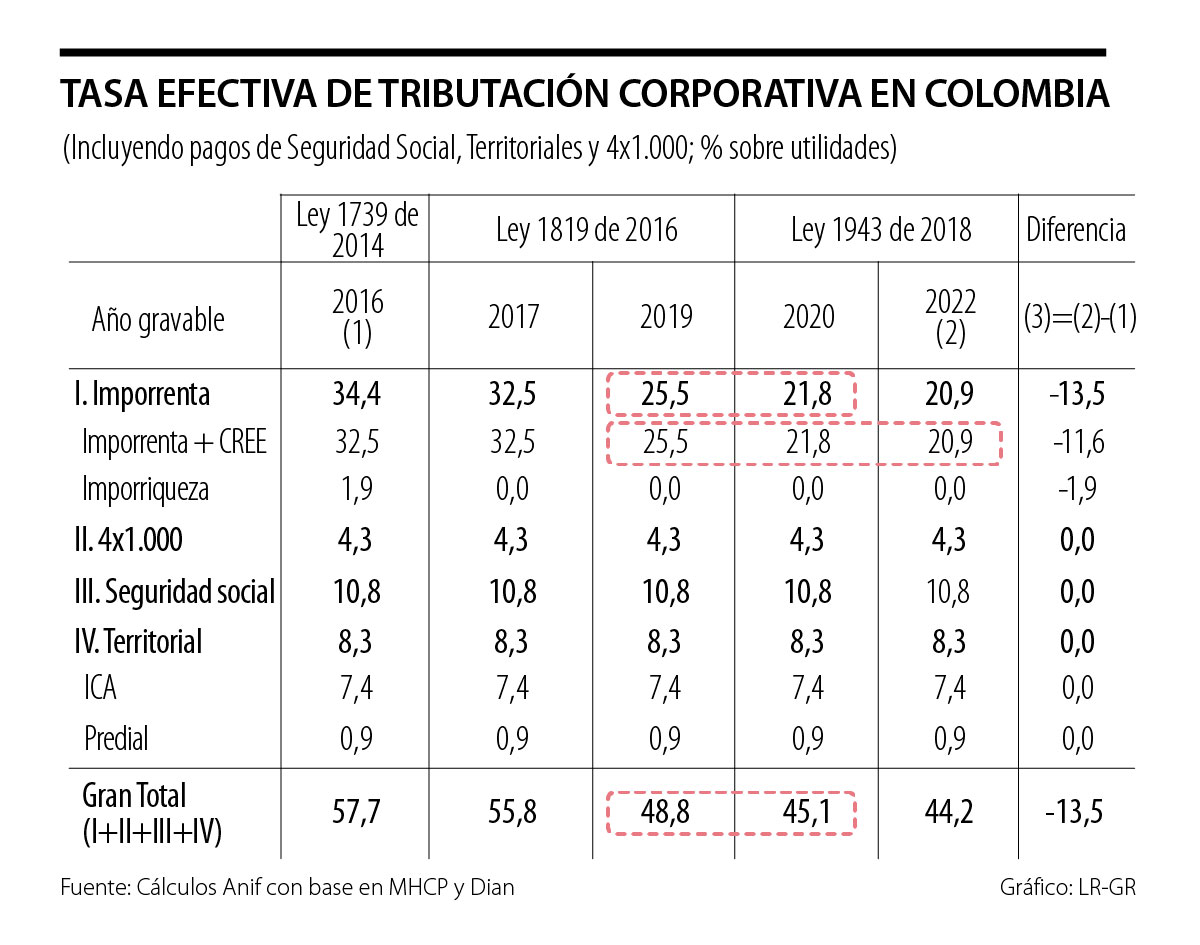

El cuadro adjunto presenta la evolución de la carga tributaria efectiva de una gran empresa en Colombia durante el período 2011-2019 y proyecta lo que ocurriría hacia el 2022 (con base en la Ley

1943 de 2018). Allí se observa que esa carga tributaria total ha venido descendiendo de los exagerados niveles del 60% de las utilidades que se tuvieron en el 2011 hacia un 57% en 2012-2016. Esto como resultado de haber aliviado las cargas de tipo parafiscal-laboral (ICBF, Sena y aportes a la salud, según la Ley 1607 de 2012), pero incrementando el Imporrenta y aliviando el Imporriqueza (según la Ley 1739 de 2014).

Más recientemente, la Ley 1819 de 2016 continuó aliviando las cargas del Imporrenta y suprimiendo

las del Imporriqueza, reduciendo la carga efectiva al 56% sobre utilidades en 2017, y proyectando

que continuaría descendiendo hacia el 49% para año 2019. Cabe señalar que ese 49% de carga efectiva ya se acercaba bastante al 45% de carga efectiva que reportaba el promedio de las firmas en países de la OCDE (ver Informe Semanal No. 1406 de abril de 2018). Esto hacía evidente que era innecesario y riesgoso continuar sacrificando recaudo empresarial, como infortunadamente se aprobó en la Ley 1943 de 2018.

En efecto, los cálculos de Anif indican que esta última Ley estará reduciendo la carga efectiva corporativa (por toda fuente) desde el 48% ya programado hacia un 45% en 2020 y un 44% en 2022 (inclusive por debajo del promedio de países OCDE). Esto, como consecuencia de haber reducido la tasa del Imporrenta del 33% hacia el 30% y de los reconocimientos a cargo del ICA y las devoluciones del IVA relacionadas con la adquisición-formación de maquinaria. Pero nótese que esto implica un monumental sacrificio fiscal, al reducirse el recaudo neto en cerca del 1% del PIB (según lo arriba explicado).

Así, durante el período 2011-2019 ya se ha concretado una reducción de 12 puntos porcentuales (pp)

de carga impositiva sobre las firmas, y durante el período 2010-2022 se habrá consolidado una reducción de 16pp, sin que esto se vea adecuadamente compensado por recaudos en los frentes del

IVA, y solo parcialmente en el frente de los hogares, como ya se explicó. Dado el alto riesgo fiscal que se ha tomado con la Ley 1943 de 2018, al aliviar en exceso la carga empresarial, seguramente durante 2020-2022 se requerirá una nueva reforma tributaria que corrija el desplome de los ingresos tributarios, pues claramente la sola gestión administrativa de la Dian resultará insuficiente (aún si se tiene éxito en aplicar los poderes otorgados en la Ley 1943 de 2018 para modernizarla).

Negociar con criminales no es nuevo. Pero hacerlo mientras siguen matando, mientras se fortalecen y, además, liberarles el camino judicial, sí marca un quiebre

")

El señor Iván Cepeda ejemplifica la antítesis de lo que representa David Vélez y, por lo tanto, la antítesis de todo lo que es lógico en el mundo moderno

Al presidente no le gusta que lo controviertan, no le gusta la verdad, no le gustan las explicaciones técnicas, no le gustan los contra pesos a su poder. Le gusta el poder, aunque lo niegue

){kind=link}