MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

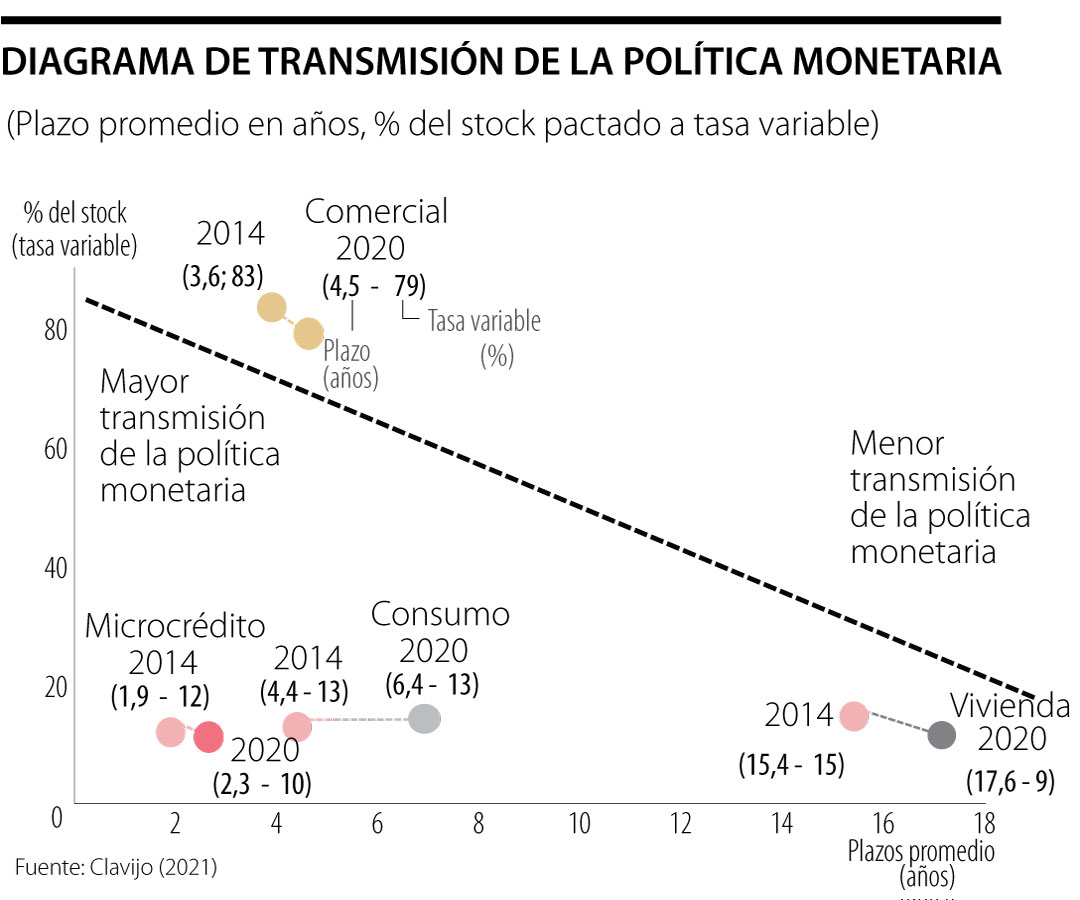

La forma de contratación de la cartera según su modalidad entre tasa variable (atada a la DTF o al IBR) o tasa fija nominal determina, en buena medida, el ritmo de transmisión de la política monetaria de BR hacia la política crediticia de los bancos comerciales.

Por ejemplo, la cartera corporativa (un 53% del total) ha estado bajo la modalidad de flotante en cerca de un 80% durante 2014-2020. Este esquema tiene la ventaja de transmitir automáticamente la política monetaria del BR hacia el costo del crédito corporativo. Y, además, ello ocurre de forma rápida sobre el stock debido a que los horizontes de contratación habían sido de corto plazo (usualmente dos años), aunque recientemente se ha observado una extensión de dichos plazos hacia los 4,5 años.

En el caso de los créditos de consumo, en cambio, la transmisión ha sido más lenta debido a que la contratación a tasas flotantes es tan solo de 15% respecto de su stock crediticio. Y, además, los horizontes de contratación se han ido extendiendo de cuatro hacia los 6,4 años, intentando acomodar los bancos la estrecha capacidad de pago de los hogares. Esto se traduce en menores cuotas mensuales, pero con abonos más pequeños a capital.

Esta rápida transmisión crediticia a nivel corporativo ha sido recientemente comprobada por codirectores del BR (ver, Galindo y Steiner, 2020) a nivel econométrico. Ellos señalan que si bien esa transmisión en créditos corporativos tiende a ocurrir en el lapso cercano a un año, la convergencia hacia valores de largo plazo tomaría más tiempo. También encuentran asimetría en la transmisión: de una parte, el lado activo de los bancos comerciales (antes señalado) transmite más rápidamente las bajas en las tasas de interés que las alzas en tasas de interés provenientes de la política del BR.

Aunque ellos no elaboran mayor cosa sobre las implicaciones de este hallazgo, la experiencia bancaria nos indica que posiblemente esto viene inducido por las políticas comerciales sobre posicionamiento dentro del mercado crediticio: los bancos intentan elevar rápidamente su porción relativa de mercado crediticio a través de inducir prepagos de créditos de bancos adversarios y atraer esta nueva clientela a tasas relativas más bajas, lo cual ocurriría en los ciclos bajistas de las tasas del BR.

Lo curioso es que esta estrategia ha sido comprobada más en los casos de la cartera de consumo que en la corporativa. Y existe una razón obvia para que esto sea así: la cartera de consumo (como vimos) suele otorgarse a tasa fija, luego el mecanismo de prepagos de bancos adversarios es la forma de recontratar a tasas más bajas en el ciclo bajista. Mal que bien, los créditos corporativos, que están a tasas flotantes en más de un 80%, igual se beneficiarán del ciclo bajista de tasas de interés, aun sin recurrir a prepagos (ver gráfico adjunto).

El otro aspecto interesante (aunque con algo de acertijo) es la asimetría encontrada también en el lado de la captación, pues Galindo y Steiner (2020) comprueban que en este caso se transmiten más rápidamente los ciclos alcistas en remuneración a los ahorradores que durante los ciclos bajistas.

Nuevamente, la experiencia bancaria nos indicaría que ello depende de dos factores: i) la estructura bancaria del mercado de captación, donde los grandes bancos no tienen que recurrir a ello gracias a tener una porción baja de su fondeo dependiendo de los CDTs; y ii) el ciclo de posición de mercado en las diferentes carteras; ciertos bancos pueden estar en fases de contracción de su exposición relativa en cartera de consumo y en fase expansiva en su cartera hipotecaria, lo cual indica que las fuentes del fondeo deben cambiarse de CDTs hacia la colocación de bonos a largo plazo en el mercado de capitales.

Pero la cuestión es mucho más compleja, pues en los resultados finales de la transmisión crediticia deben combinarse la composición de los tipos de cartera con las fases expansivas/contractivas del crédito en general.

En este sentido, la visión econométrica sentimos se queda bastante corta en la explicación de las aparentes asimetrías entre los ciclos de las carteras y sus formas de fondeo.

También es indispensable, como lo hacen los modelos micro-financieros al interior de “las cocinas-crediticias de los bancos comerciales”, evaluar el componente de riesgo de contra-parte respecto del costo del fondeo. Por ejemplo, en la fase actual de pandemia 2020-2021, estará incrementándose el componente de riesgo, mientras baja el componente de costo de fondeo. Luego aun si la tasa de interés al consumidor crediticio luce relativamente estable, al interior del negocio bancario las señales son contradictorias: tranquilidad en el frente de fondeo (por expansión de la hoja de balance del BR), pero angustia sobre los mayores riesgos de contra-parte proveniente de la tensión social-económica que enfrentan la mayoría de los sectores económicos.

Esto usualmente se percibe a través de los sondeos que hacen los bancos centrales sobre “endurecimiento” en las condiciones de otorgamiento crediticio, los cuales suelen estar revelando un incremento en el costo crediticio proveniente de los mayores riesgos de contra-parte. A nivel macroeconómico es difícil estar entonces capturando la mezcla de componentes de mayor/menor riesgo crediticio y sopesándolos contra los costos de fondeo.

Ver a quien gobernó Venezuela durante 13 años aterrizar esposado en Nueva York demuestra que la soberanía no puede convertirse en refugio del narcotráfico, la corrupción y el crimen organizado

La prioridad del país debe ser otorgar un mandato democrático claro y confundente a partir de las elecciones parlamentarias, pues si el congreso y la justicia siguen comiendo nube y no se ocupan de destituir a un presidente promotor de la ilegalidad, nos van a capar parados a todos los que damos empleo y pagamos los impuestos

Gracias a la vida por ti, mami. Vives en mí, en tus nietas, en cada persona que tocaste con tu energía y tu amor. Ese es tu legado

{kind=link}