MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con colaboración de Nelson Vera y Ekaterina Cuéllar

En economía “la tragedia de los comunes” hace referencia a la paradójica situación en que el grueso de los ciudadanos quiere disfrutar del bienestar que generan los bienes públicos (a través del mayor gasto), pero la mayoría desconoce la necesidad de identificar previamente cuáles serán esas fuentes tributarias.

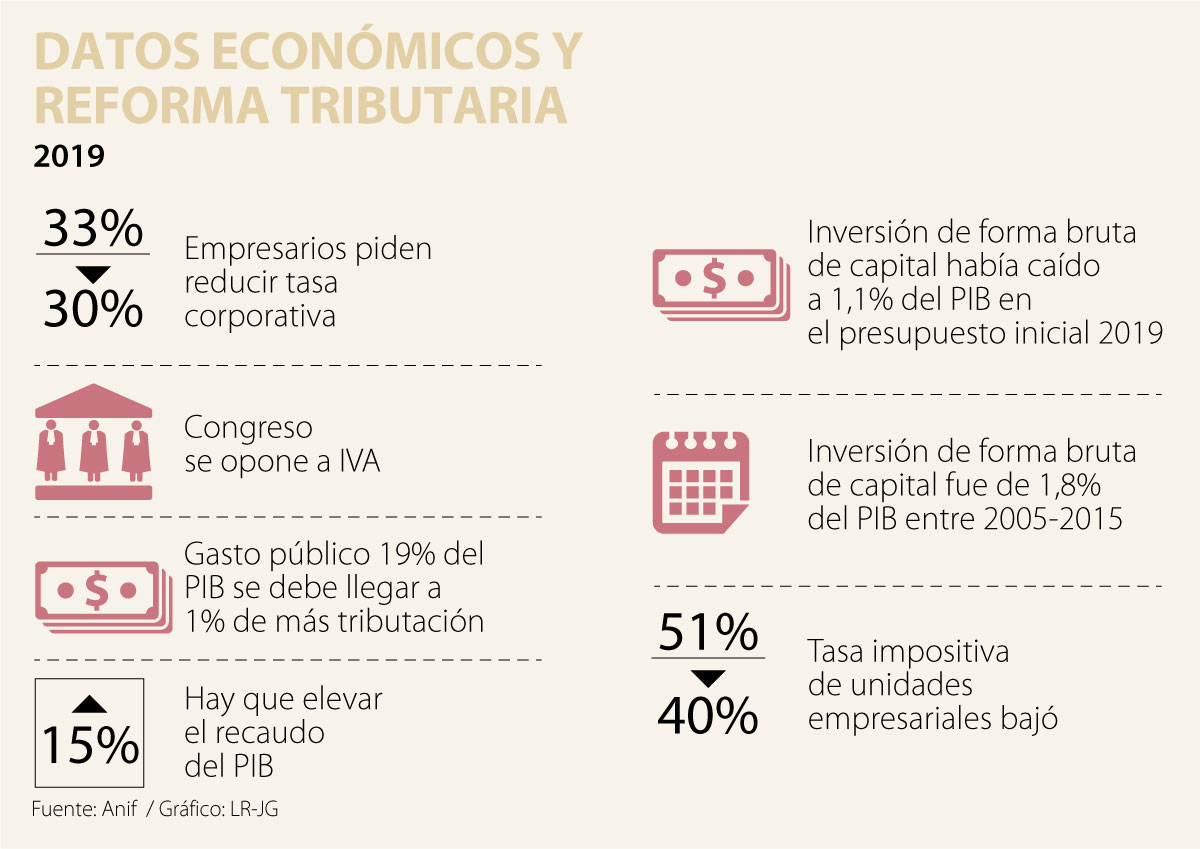

El debate actual sobre la Ley de Financiamiento 2019-2022 ilustra bien dicha paradoja: mientras los estudiantes están en paro, el sector de la salud y los territorios reclaman más gasto público; el Congreso se opone a la extensión del gravamen del IVA. Y, además, numerosos empresarios reclaman reducciones adicionales en la tasa corporativa de 33% hacia 30% y la preservación de abundantes “perforaciones” al sistema tributario general.

Al cotejar estas posiciones con las cifras “duras”, se observa una alta miopía tributaria. No es cierto que en Colombia se tengan elevados tributos de IVA, ni elevadas cargas empresariales, gracias a que estas últimas han venido reduciéndose. En hora buena, la Administración Duque ha identificado que, para mantener el gasto público en 19% del PIB y no comprimir más la inversión, se requiere allegar por lo menos 1% del PIB de mayor tributación.

La sorpresa para “el senador Duque” es que dicho equilibrio tan solo se puede alcanzar a través de elevar el recaudo hacia un 15% del PIB, dado que en Colombia esta cifra se ubica 2% del PIB por debajo de la media regional y donde el gasto muestra altas inflexibilidades a la baja.

Los faltantes presupuestales no son un invento político de la administración Duque, como lo han insinuado algunos funcionarios de la administración Santos, sino realidades de a puño en los casos del desfinanciamiento de la salud, de las pensiones y de la infraestructura. La realidad es que los reiterativos recortes presupuestales del período 2016-2018 no han sido “nada inteligentes”, particularmente cuando constatamos que la inversión en formación bruta de capital había caído a mínimos de 1,1% del PIB en el presupuesto inicial de 2019 frente a un promedio histórico del 1,8% del PIB durante 2005-2015.

La tasa general del IVA en Colombia (19%) es ahora similar a la del promedio de la región, pero su estructura contiene numerosas exenciones. De allí la importancia de elevar las posiciones de 0%-5% hacia esa tasa general, tal como lo han venido recomendando la Comisión Tributaria, Anif y Fedesarrollo. Anif, sin embargo, ha sido de la opinión de mantener sin gravamen el 35% de la canasta hoy exenta, dadas las dificultades de economía-política y la oposición que ha venido expresando la Corte Constitucional a tal fin.

De obrarse en esta dirección, el recaudo del IVA lograría incrementarse en 0,4% del PIB, llevándolo a 5,6% del PIB (todavía distante de 8% del PIB que se logra en Chile). Ahora bien, si persiste la negativa del Congreso a estas propuestas del IVA, lo sensato sería mantener la tasa general de 19% y elevar los de tasa baja por lo menos a 12%, como se ha venido planteando. Precisamente, todo ello ha venido revisándose en el informe de ponencia de los últimos días, abortando la extensión de la tasa general del IVA a la canasta familiar y manteniéndola (por ahora) en el mencionado 19%.

Preocupa que en el frente empresarial persista una gran división en materia tributaria (¿enanismo intelectual a la hora de entender las funciones de un Estado promercado?). Si ellos ven que se desmorona la opción de incrementar el recaudo a través del IVA, pues deberían tomar el liderazgo para frenar las perforaciones tributarias de los esquemas de zonas francas, de los contratos de estabilidad jurídica y atajar las propuestas de más “alivios” a los megaproyectos.

Recordemos que, afortunadamente, la tasa impositiva sobre utilidades empresariales ha venido descendiendo de 51% hacia el actual 40%. Y, de hecho, ya está programada para continuar bajando hacia 33% en 2019, según lo estipulado en la Ley 1819 de 2016.

Pero, dadas las afugias del recaudo, el empresariado debería entender la irresponsabilidad fiscal de pensar en reducirlo a 30%, lo cual deteriorará el recaudo en 0,3% del PIB. Además, dicho recaudo bajaría aún más si se aprobaran los cruces de pagos contra el ICA, el 4x1.000 y si se incrementan las devoluciones del IVA de las inversiones importadas.

La discusión reciente en este frente de mayor recaudo venía centrándose en limitaciones al descuento del IVA pagado por insumos (proveyendo recursos por unos $6 billones), sobretasas en Impo-renta al sector financiero ($0,7 billones) y el llamado IVA plurifásico en la cerveza y bebidas azucaradas ($1,1 billones, cobrándose dicho IVA en toda la cadena vs. el gravamen actual solo en punto de fábrica). Sin embargo, muchos de estos elementos terminaron abortándose a última hora, previo a la finalización del informe de ponencia.

Anif ha estimado que todo el conjunto de medidas a favor de las empresas bajaría el recaudo en 1% del PIB hacia 2022, lo cual pondría en peligro la credibilidad de la Regla Fiscal y el “grado de inversión” de Colombia. Aun si se aprobaran incrementos en los gravámenes de pensiones, el impuesto patrimonial de los hogares ricos y se elevara su Imporrenta, la caída del recaudo sería cercana al 0,7% del PIB hacia 2022.

En resumen, se requiere que “el establecimiento” colombiano logre un mejor entendimiento entre las fuentes adicionales de los impuestos, de una parte, y las mayores presiones de gasto provenientes de la seguridad social y de los territorios, de otra parte. Esto es lo que le conviene al país en su conjunto, a la credibilidad fiscal y a la continuidad misma de un Estado promercado. De lo contrario, no nos lamentemos sobre el giro que todo esto podría tomar a la vuelta del año 2022.

El gobierno decidió acabar su financiación de Colfuturo, una entidad que por más de 30 años brindó a más de 25,000 colombianos la oportunidad de estudiar posgrados en el exterior. Decidieron hacerlo en el momento en que como país necesitamos mirar hacia afuera

En términos de urgencia, la prioridad debe ser la asignación de nueva capacidad que no tiene un límite intrínseco diferente al costo de expansión del sistema, perfectamente gestionable con planeación y señales económicas claras

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

{kind=link}