MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

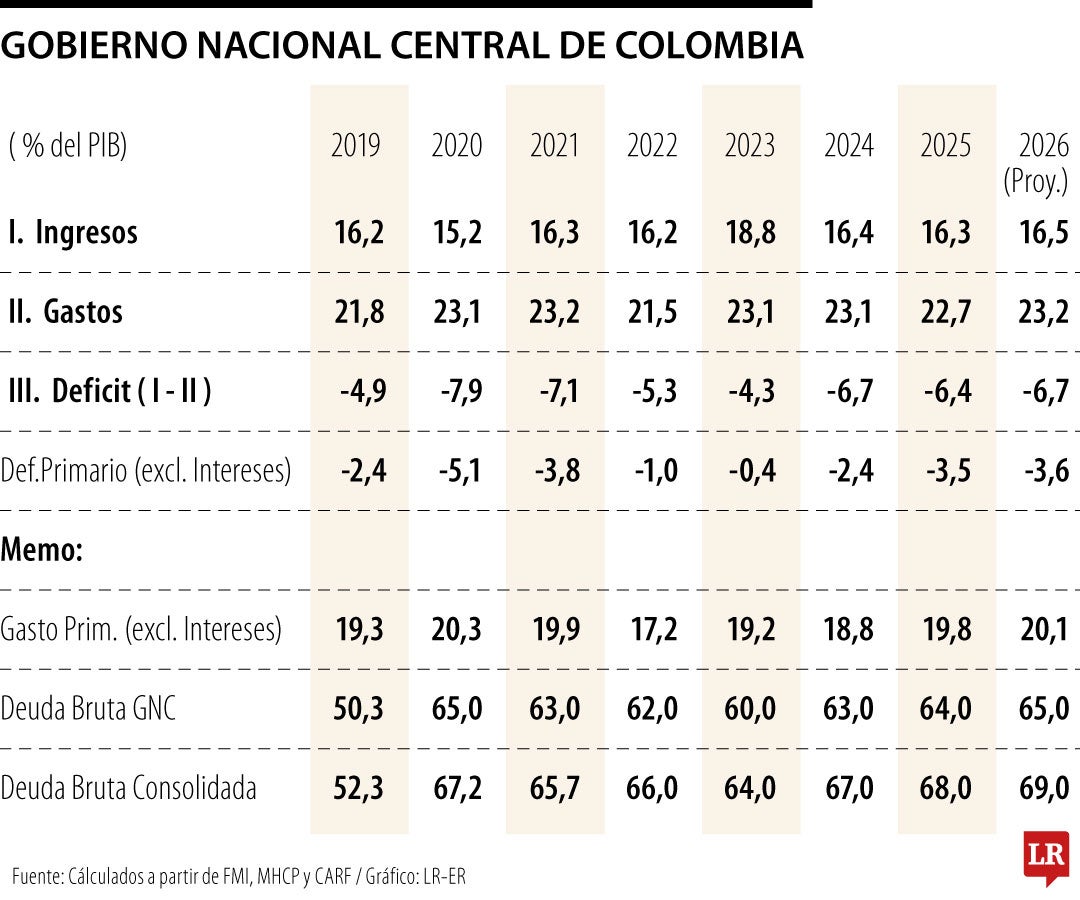

El Carf informó que el cierre fiscal de 2025 y las perspectivas para 2026 lucen bastante preocupantes para el futuro de Colombia (ver Carf, Pronunciamiento #19, marzo 2 de 2026). Resulta que el déficit fiscal de 2025 ascendió a 6,4% del PIB. Esta cifra es similar a la de 2024 y cercana a 7,5% del PIB que promediaron los excepcionales años de 2020-2021, en razón de la pandemia. Así que el legado del populismo fiscal petrista (2022-2026) nos dejará un déficit fiscal que promedió 6% del PIB y un escalamiento de la relación deuda pública bruta/PIB, pasando de 65% a 69%.

Peor aún, los indicadores sobre voluntad de disciplina fiscal arrojan un contundente deterioro bajo Petro: el gasto primario (neto de intereses) se ha elevado de 17% del PIB en 2022 hacia 20%, mostrando que no ha sido el pago de la deuda, sino su afán de gasto popular el que mantiene +3% del PIB de presión de gasto adicional; y el déficit primario (neto de intereses) pasó de -1% del PIB a -3,5%, siendo una cifra récord que ratifica que Colombia se encuentra bajo un “esquema Ponzi”, al emitir nueva deuda simplemente para pagar intereses.

Estos intereses han escalado por dos razones: i) por mayor stock de la deuda pública que debe servirse (así se tenga el espejismo financiero de que, en 2025, la “ingeniería financiera” permitió aliviar el pago de intereses); y ii) por el deterioro del riesgo país, que nos tiene pagando primas superiores a las de Brasil, tras la degradación que nos hiciera la calificadora Fitch a finales de 2025 (ubicándonos dos niveles por debajo del grado de inversión). Se ha acumulado un gran stock de TES a dos años para aliviar la parte larga de la curva, pero aun así en la parte larga se tiene un deterioro de +150 pbs, llevando el pago de cupones hasta un oneroso 13%.

El cuadro adjunto es útil para precisar estas preocupantes tendencias fiscales de Colombia, tras la inaudita declaración de “vacaciones permanentes”, en 2025, a los criterios de la regla fiscal. Y, la verdad sea dicha, esos criterios poco apretaron el fisco durante 2014-2019, pues la deuda saltó de 30% del PIB a 54% aun antes de la pandemia; y cuando dichos criterios se endurecieron al focalizarse en la posición del “déficit primario”, a partir de 2024, resulta que se han vuelto inaplicables.

A nivel de los ingresos, se tiene que estos han fluctuado entre 15% del PIB en 2020 (llano producido por la pandemia) y el pico de 19% en 2023 (resultante del ciclo alcista en la actividad económica, coincidiendo con los efectos de la reforma tributaria de 2022).

Pero en 2025 y 2026 hemos regresado a los niveles promedio de ingresos de 16,5% del PIB, donde los tributarios han sido 14,5% del PIB en promedio histórico y actualmente se han estabilizado en tan solo 15% del PIB en 2025-2026, unos dos puntos por debajo de la media de América Latina.

Nótese que este rezago tributario ocurre a pesar de los supuestos beneficios de estar gravando draconianamente a las empresas, con elevadas tasas de impuesto de renta de 35% y 38% (con sobretasa a los sectores minero-energéticos y al sector financiero). También se grava el patrimonio de hogares pudientes y se ha hecho una extensión histórica del impuesto a las transacciones financieras.

Así que la nueva Administración (2026-2030) tendrá que enfrentar esta necesidad de nuevos tributos por la vía de reducir las exageradas exenciones del IVA, de tal manera que la tasa efectiva se eleve del actual 10% hacia 17%, achicando su diferencia respecto de la tasa nominal de 19% que se tiene en el IVA (ver S. Clavijo, “Propuesta de Reforma Tributaria”, WP-SSRN).

La mejor técnica tributaria global ha encontrado que es un sofisma renunciar a la mayor tributación indirecta proveniente del IVA, supuestamente porque este es un tributo regresivo. Pero sucede que este puede convertirse en un impuesto progresivo, en función de la forma en que se aplique (ver Banco Mundial, 2025, “Repensar la tributación…”). En cambio, se tiene evidencia de cuán poco aporta el impuesto patrimonial y cuán errado es aplicarlo a las empresas, así Piketty y asociados sigan ideológicamente obnubilados con ello.

En el plano de los gastos, se tiene que estos han fluctuado entre 21% del PIB en 2021 y 23% del PIB durante 2019-2026. Ya comentamos (arriba) cómo esta trayectoria, neta de intereses, denota una expansión de +3% del PIB en el gasto primario. Si se tiene un desbordado déficit primario de -3,5% del PIB, llevar esta posición al equilibrio de cero, donde la deuda dejaría de crecer, implica pensar en realizar un ajuste de +1% del PIB en mayores recaudos de IVA (elevando la presión total hacia 16,5% del PIB) y una reducción de -2% del PIB en el gasto público.

Claramente no existe ningún espacio para pensar en incrementar las transferencias territoriales (SGP), a riesgo de tenerse un colapso público hacia el año 2030. Enhorabuena no se ha aprobado la “Ley de Competencias”, requerida por la reforma constitucional de 2024 en materia de SGP, y el nuevo gobierno deberá evitar que ello le represente ceder 39,5% de sus ingresos, pues no tendría cómo honrar sus obligaciones de deuda pública (ver S. Clavijo, 2025, “Descentralización, competencias y sostenibilidad fiscal en Colombia”).

Si un gobierno puede cancelar el acceso a la IA por razones estratégicas o de seguridad nacional, la dependencia tecnológica se transforma ipso iure en una vulnerabilidad

No podemos esperar que Colombia tenga un mejor desempeño si seguimos haciendo lo mismo: hasta ahora hemos corrido la carrera de la innovación con los cordones desamarrados

Lo primero que tendrá que hacer el nuevo Gobierno es sincerar las cuentas y disipar el humo que impide ver con claridad la mala herencia fiscal que recibe

")

{kind=link}