MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

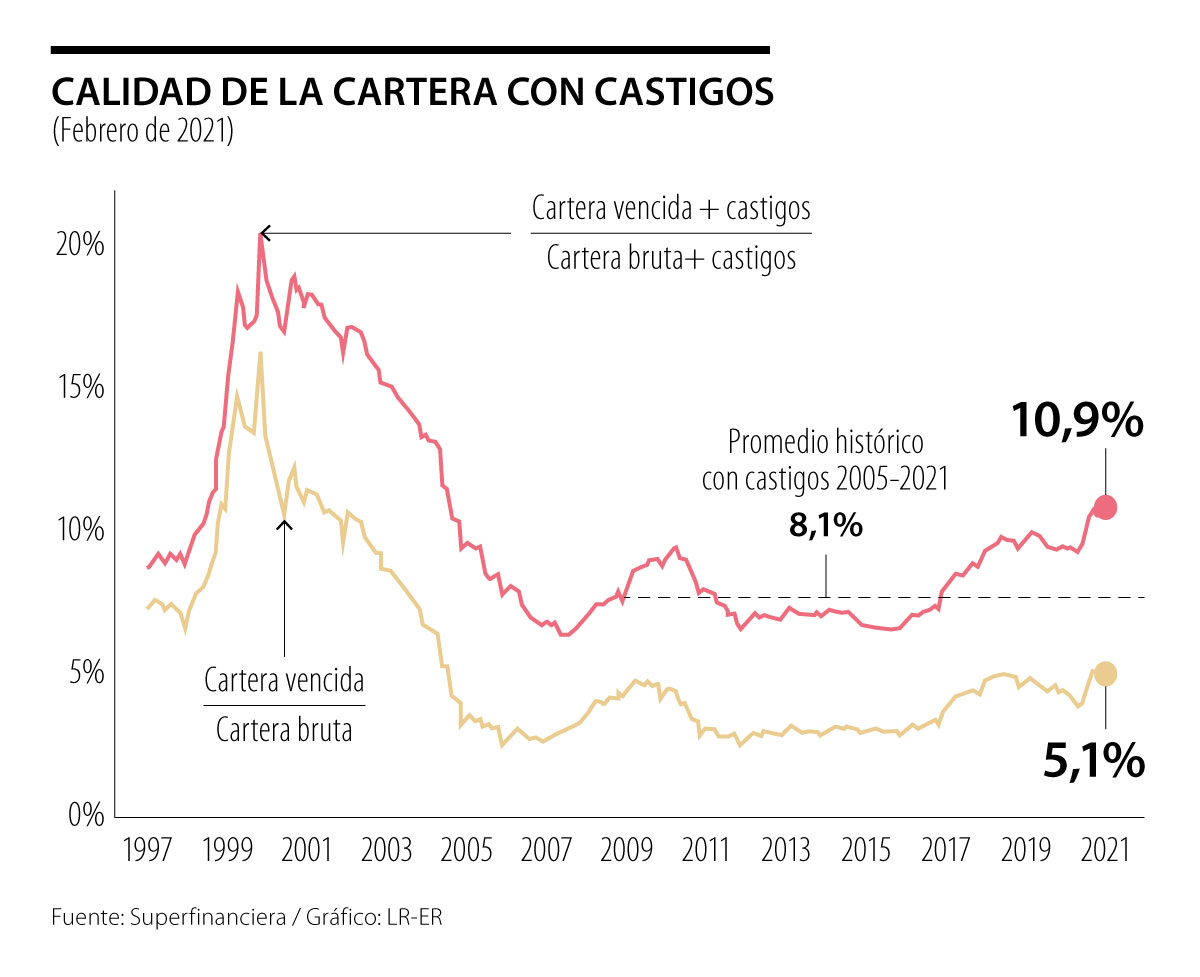

La cartera morosa de la banca operando en Colombia escaló de niveles buenos de 3% durante 2010-2016 hacia niveles moderados de 4% durante 2017-2019. En ese entonces el sistema bancario estaba logrando absorber sin mayor tensión financiera la desaceleración económica y el mayor desempleo causado por la abrupta baja del precio de los commodities energéticos durante estos años de pre-pandemia.

No obstante, a lo largo de 2020 se había empezado a notar el deterioro de la cartera causado por el efecto de pandemia, aunque de forma todavía tenue por cuenta de las postergaciones de pagos a capital y los alivios otorgados en el marco del Plan de Acompañamiento a Deudores (PAD) resultante de la Emergencia Económica de abril-mayo. Aun así, la cartera morosa tocaba niveles de 5% al cierre del 2020. De hecho, en diciembre de 2020, se conoció que el PAD fue ampliado hasta junio de 2021.

La cartera morosa seguramente se estará perfilando hacia 6% durante este primer semestre y diversos modelos de tensión financiera indican que ella bien podría elevarse al rango 7%-8% para finales del 2021. De ser así, el monto de la cartera emproblemada estaría ascendiendo a unos $40 billones (equivalentes a 4% del PIB).

A su vez, las provisiones de cartera que estaría haciendo precautelativamente el sistema bancario llegarían a representar otro 8% de la cartera bruta, lo cual llevaría el índice de cartera vencida + provisiones cerca de 16% del total de la cartera. Si bien esta cifra todavía estaría por debajo del 20% que se alcanzó durante la crisis hipotecaria de 1998-2002, es evidente que esta situación implicaría seria tensión bancaria durante 2021-2022 (ver gráfico adjunto).

La buena noticia es que el sistema de provisiones contra-cíclicas ya ha venido dando sus frutos al elevar las provisiones acumuladas hasta representar cerca de 7% del total de la cartera bruta, cifra significativamente superior al 5,5% que se tuvo en 2008-2009 y también superior al 5% histórico de las dos últimas décadas.

Hemos estimado que la relación Provisiones/Cartera estaría ascendiendo de niveles de 7,4% al cierre de 2020 hacia cerca de 8,3% al finalizar 2021, como resultado de dicha tensión financiera causada por la pandemia. Esto implica que el monto adicional de provisiones de 2020-2021 ascendería a unos $12 billones, equivalentes al 110% de las utilidades anuales que se tuvieron, por ejemplo, en 2019. Así, una porción significativa del retorno del capital-esperado se estará dedicando a preservar la solidez bancaria. Cabe entonces destacar el doble esfuerzo bancario que se ha venido realizando, pues no solo se tienen mayores gastos en provisiones, sino que las utilidades de 2020-2021 tan solo representará 30% de las obtenidas en 2019.

La problemática de las carteras tenderá a ser más aguda en lo referido a los créditos de consumo que en las carteras corporativas. Recordemos que la cartera de consumo se ha expandido de 15% a 30% del total durante 2000-2020, mientras que la corporativa ha descendido de 58% hacia 53% del total. La otra porción que ha cedido terreno relativo ha sido la cartera hipotecaria al caer de 27% al 15% durante las dos últimas décadas.

Sin embargo, medidas como proporción del PIB, las carteras se han expandido durante las dos últimas décadas: la corporativa pasó de 14% a 25% del PIB; la de consumo pasó de 4% a 15% del PIB; aunque la hipotecaria continúa estancada en cerca de 6% del PIB tras dos décadas, mientras la de micro-crédito ahora aporta 1% del PIB.

La ganancia en penetración crediticia total ha sido de +25 puntos del PIB en las dos últimas décadas, con una ganancia cercana a +1,25 puntos del PIB por año. De no haber sido por el desplome ocasionado por la crisis hipotecaria de 1998-2002, hoy Colombia podría estar bordeando una relación Crédito / PIB cercana a 65%, en vez de los niveles actuales de 52% del PIB. Esa cifra de 65% nos hubiera acercado a los logros de un Chile que actualmente exhibe una penetración crediticia de 80% de su PIB.

Decíamos anteriormente que el doble desafío bancario del periodo 2020-2022 consiste en tenerse, de una parte, menores volúmenes crediticios colocados respecto de su potencial y, de otra parte, a tasas de interés declinantes por cuenta de la política monetaria anti-cíclica.

No debe sorprendernos que estos resultados coincidan con la evaluación de tensión financiera que recientemente hiciera la Fed. Según Brainard (2021), se ha encontrado que la posición de liquidez bancaria será crucial ante estos desafíos de potencial deterioro de cartera, especialmente en sectores hipotecarios de zonas comerciales y ciertos sectores industriales. Se anticipa que algunos bancos podrían acercarse al mínimo regulatorio en sus indicadores de solvencia y de allí la admonición de prudencia financiera de la Fed.

En el caso de Colombia, se encuentra trabajando la misión conjunta del FMI-Banco Mundial, en el marco del FSAP, iniciado en diciembre de 2020. Imaginamos que están en proceso de recopilación de toda esta información para poder calibrar sus modelos sobre tensión financiera y seguramente revelarán, hacia mediados de este año, la situación bancaria del país como resultado de este choque de la pandemia covid. Y ahora, con la degradación del riesgo Colombia a nivel especulativo por parte de S&P (¿y pronto la de Fitch?) toda esta tensión macro-financiera irá en ascenso.

Quizá el mayor desafío de esta época no sea criar niños que sepan todas las respuestas, sino niños íntegros y felices que conserven el deseo de seguir haciéndose preguntas

Según el Censo de 2010, católicos y evangélicos representaban alrededor de 75% de la población de Río. Imagino que en la playa pueden ser un poco menos, con tanto turista descreído

Colombia enfrenta una paradoja. Mientras algunos estudiantes viven sobreexpuestos a las pantallas, miles de niños y jóvenes todavía carecen de conectividad estable y de calidad

{kind=link}