MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

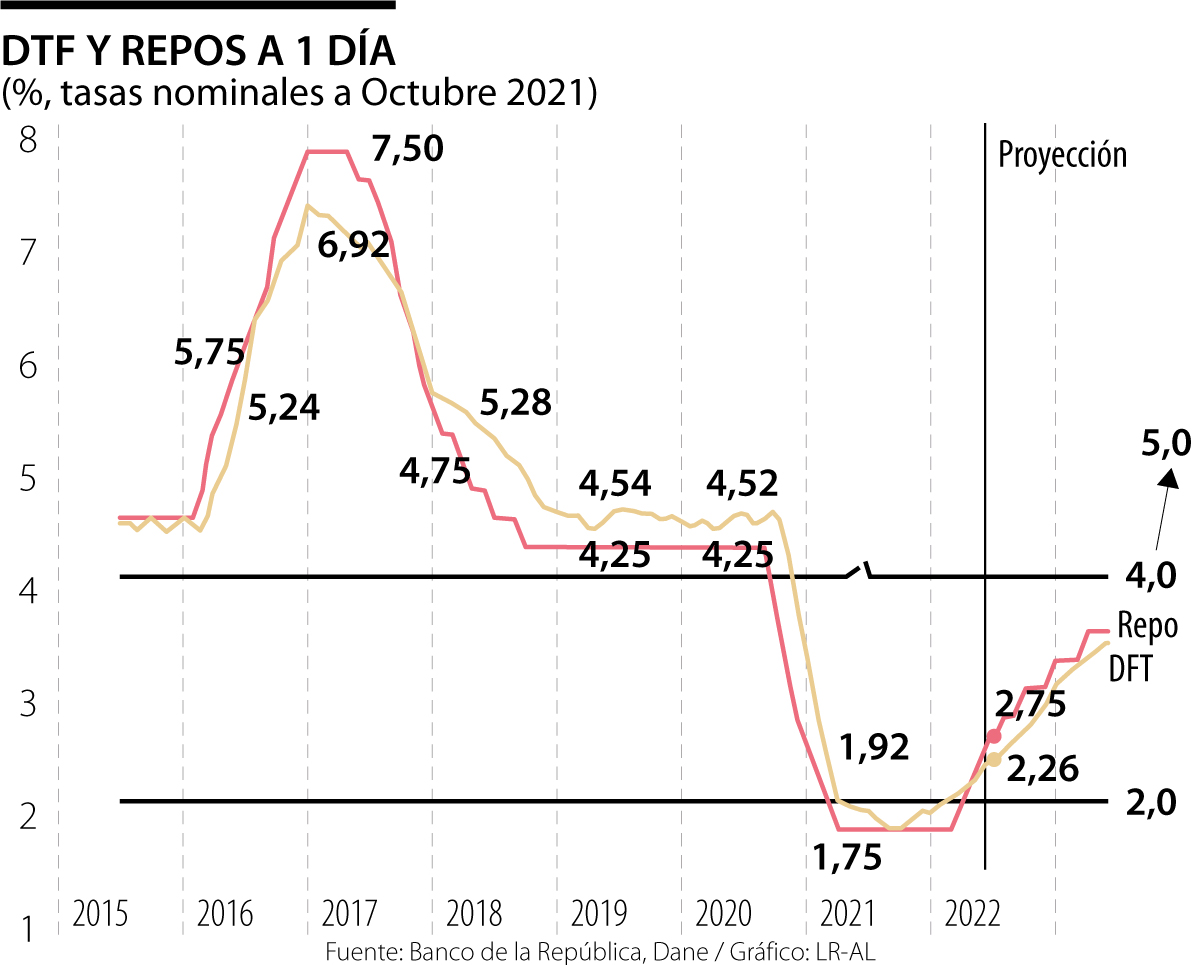

El Banco de la República (BR) decidió por mayoría elevar nuevamente su tasa repo y esta vez con +50 pbs, llevándola a 2,5% en noviembre de 2021. Así, el BR apretó el paso respecto de sus “guías-futuristas”, incrementando la probabilidad de contener desbordadas expectativas inflacionarias.

A nivel global, continúan las disrupciones en cadenas de provisión de “chips” para los automotores, insumos mineros y serios problemas en transporte, todo lo cual ha venido acelerando la inflación global. Además, la transición hacia un mejor balance en fuentes energéticas renovables ha sorpresivamente engendrado un choque adicional en costos globales. Ello ha causado duplicaciones en tarifas de gas y con amenazas de mayores incrementos en petróleo respecto de un precio sostenido en +US$80 barril/Brent (incrementos de +55% en promedio).

Así, prácticamente todos los bancos centrales han abandonado su discurso de primer semestre sobre “choques temporales que se desvanecerían a finales del 2021”. Ahora ellos muestran preocupación por efectos de reverberación inflacionaria al combinarse presiones de demanda con estos choques de oferta.

No es exagerado concluir que la fase de “rebote” de 2021 ha puesto a prueba el esquema de “guías-futuristas” en la Fed, el BCE y nuestro BR tampoco ha salido bien librado. Se han observado fallas al dar señales encontradas en el plano direccional del BR (mantener postura en junio-julio vs. prontos incrementos y con positivas sorpresas como la reciente). Y también ha resultado errática la comunicación en el frente de velocidades de ajuste en tasas de interés (“pausados y prolongados” que se mencionaron inclusive a mediados de septiembre vs. necesidades de apretar el paso para salir de la posición de retaguardia, tal como acaba de ocurrir, afortunadamente).

En el caso de la Fed, ahora se pronostica que la presión del mercado podría llevarla a acelerar la retracción de la generosa liquidez en este fin de 2021 y a tener que elevar su tasa hasta en +50pbs durante el segundo semestre del 2022, en vez de esperar a 2023. Con crecimiento sólido de 6% este año y recalentamiento laboral, al tenerse desempleo de solo 4,5%, la Fed enfrenta una compleja situación, agravada por la aprobación de un paquete de estímulo fiscal cercano a 5% del PIB durante 2021-2024.

Nuestro BR ahora ve un crecimiento cercano a 10% en 2021, lo cual dejaría el nivel del PIB-real unos 2 pps por encima de 2019, aunque el desempleo a septiembre todavía bordeaba un preocupante 12% (+1 pp respecto de pre-pandemia). Con devaluación cercana a 10% en lo corrido de 2021 y una cuenta externa bordeando 5% del PIB, el MHCP ha tenido que operar activamente en el mercado cambiario, ofreciendo cerca de US$6.000 millones (prácticamente la mitad de la “munición” obtenida para enfrentar la pospandemia gracias al apoyo de multilaterales y diversos créditos externos, como los del “enroque” Ecopetrol-ISA).

Aun así, la tasa peso-dólar se ha mantenido cerca de los $3.800 y el único triunfo palpable de las operaciones especiales BR-MHCP, referidas a DEGs-Crédito Contingente-FMI, es que ha sacado de la bitácora del mercado la métrica de intervenciones cambiarias atribuibles directamente al BR. El caso del Brasil es ilustrativo, pues dados los serios problemas fiscales, su banco central ha tenido que elevar reiterativamente la repo hacia 7,25% y seguramente hacia 10% antes de finalizar este año para intentar contener una inflación de igual magnitud. A su vez, la tasa de cambio del real (5,64) se ha devaluado 16% frente al dólar en el segundo semestre, borrándose la expectativa de corrección que se tuvo en el primer semestre y también en sus índices accionarios.

Son este tipo de consideraciones estructurales las que también debe entronizar nuestro BR a la hora de evaluar su postura monetaria y de cara a un complejo año electoral 2022. En este sentido, el BR haría bien en llevar su repo-central hacia 2,75% al cierre de este año y preparar trayectorias adecuadas para asegurar un 5% en dicha tasa para finales del 2022 (ver gráfico adjunto), pues la reducción en “munición-cambiaria” y el punteo en sondeos electorales del candidato chavista-bolivariano estarán poniendo a prueba la macroeconomía de Colombia con especial vehemencia durante el primer semestre del próximo año.

Por último, cabe señalarle al gobierno que su acompañamiento a la independencia del BR es bien valorada por el mercado. Se ha vuelto a ratificar que, a pesar de haber sido nombrada la totalidad de la Junta por el gobierno actual, la independencia del Banco Central continua impoluta gracias a la calidad de sus miembros. Esto será importante en 2021-2022, pues Colombia tendrá que superar la grave dependencia-fiscal que enfrenta la “estrategia de inflación objetivo”, en momentos en que la relación Deuda Pública Gobierno Central/PIB se perfila ya hacia 68% al cierre de este 2021. Y, con el generoso presupuesto aprobado por 24,5% del PIB para el 2022, resultará imposible atajar dicho índice por debajo de 70%. La dinámica del balance-primario en negativos de -3% del PIB arriesga con causar serio des-anclaje fiscal en ausencia de un presidente que en sus primeros 100 días logre aprobar correctivos estructurales; ¿Quién será ese baluarte que le evitará a Colombia el “suicidio colectivo” que hoy experimenta Chile?

Las acciones emprendidas evidencian una degradación militar de Irán: su capacidad para lanzar misiles contra Israel, el estrecho de Ormuz y/o el golfo Pérsico ha disminuido sustancialmente con la destrucción sistemática de sus lanzadores, camiones y bases

La obsesión por regular. Europa la inventó y vivió obsesionada con ella. ¿Resultado? Obtuvo un enorme aparato burocrático, costoso y obsoleto, donde actualmente hay más de 60 operadores de telecomunicaciones con problemas financieros

Debemos entender la diferencia entre costos y sacrificios. El sacrificio suele convertirse en una narrativa emocional que nos permite sentirnos víctimas de nuestras propias decisiones

{kind=link}