MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Tanto las calificadoras de riesgo como los analistas hemos venido reiterando nuestra preocupación por los elevados faltantes fiscales del Gobierno Central (GC) durante 2016-2018. Estos se estarán ubicando en el rango 3,5%-4% del PIB por año, donde infortunadamente la Reforma Tributaria de la Ley 1819 de 2016 se está quedando corta en su cometido de lograr recaudos adicionales de al menos un 2% del PIB.

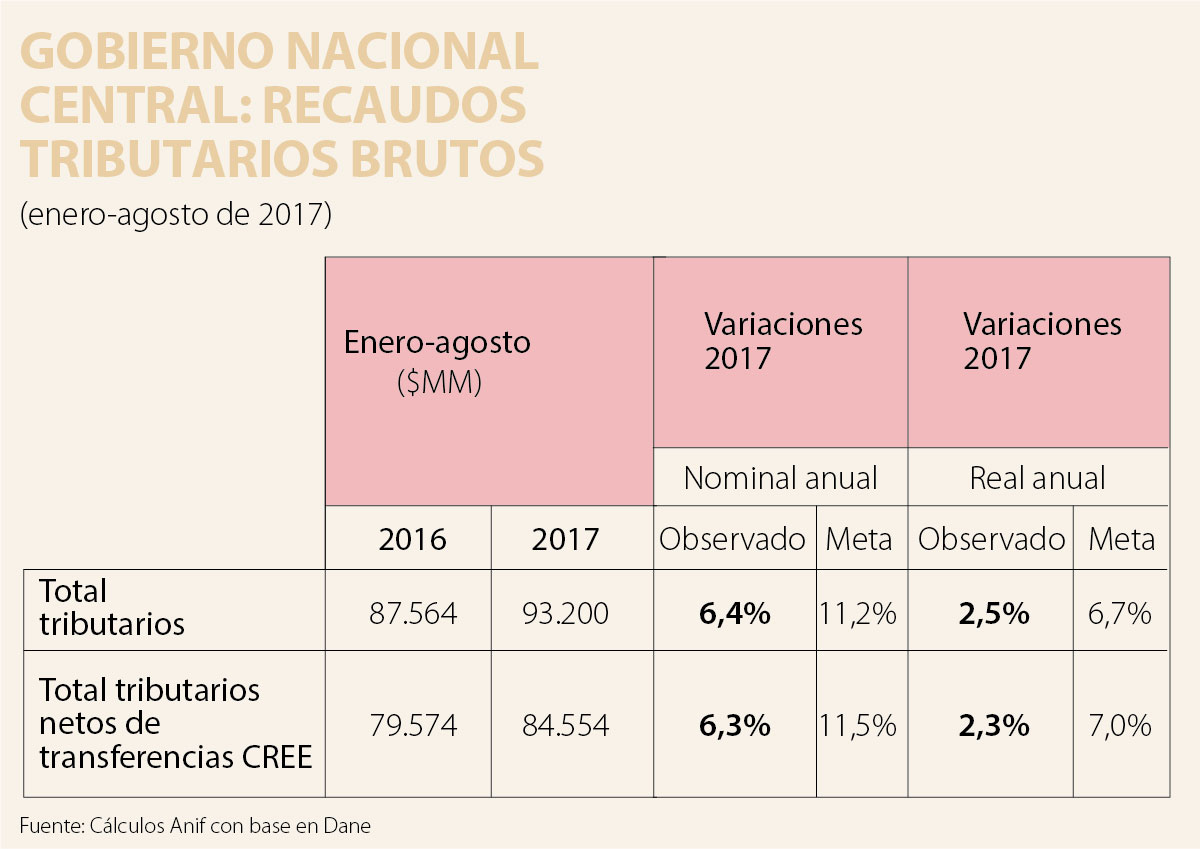

En efecto, el recaudo tributario tan solo ha logrado crecer a ritmos cercanos al 2,5% real anual a agosto, cuando lo requerido eran expansiones de 7% real anual (ver cuadro adjunto). Solo de esta manera se estaría incrementando la relación Recaudo/PIB del GC de 13,6% de 2016 hacia el esperado 14,2% de 2017 (nótese que estos son recaudos netos de devoluciones).

Esto se explica, en buena parte, por la desaceleración económica, con crecimientos de solo 1,2% anual durante el primer semestre de 2017, a pesar de que el gobierno inició el año programando crecimientos de 2,5%. Un segundo factor que ha jugado en contra del mayor recaudo ha tenido que ver con: i) la reducción de la tasa de impo-renta de las firmas hacia 40% por cuenta de la Ley ya mencionada (vs. 42% que se habría observado bajo la regulación anterior); y ii) el marchitamiento del impo-riqueza. Esto último ha implicado una reducción de esa carga combinada (impo-renta + impo-riqueza) desde niveles de 52% para los grandes contribuyentes hacia 43%.

Esta reducción va en la dirección correcta de hacer más competitivas a las firmas que operan desde Colombia (y ojalá pueda honrarse el mandato de Ley de continuar bajando el impo-renta hacia 33% en 2019). Sin embargo, el problema estructural es que continúan existiendo demasiadas exenciones en impo-renta (por ejemplo, zonas francas que exportan casi nada y pagan solo 20%) y en IVA (numerosas partidas que tan solo pagan 5% o nada, en vez de la tasa de 19%).

Se teme entonces que, tras haber elevado la meta del déficit fiscal del GC (de 3,3% hacia 3,6% del PIB en 2017), este menor recaudo pueda terminar elevando nuevamente el déficit hacia cerca de 3,8% del PIB este año (de forma similar a como ocurrió en 2016, cuando se habló de 3,8% del PIB y terminó siendo de 4% del PIB).

Por ejemplo, BNP-Paribas ha expresado su preocupación respecto a: i) el bajo crecimiento del recaudo tributario, a pesar de la recuperación del precio del petróleo; y ii) las serias dificultades para reducir el gasto operativo, teniendo que recargarse en recortes en inversión.

En efecto, la inflexibilidad del gasto público a la baja en Colombia es preocupante, pues: i) cerca de 85% del Presupuesto es “impajaritable” y presenta indexación a ritmos de 4% real anual; y ii) se tienen presiones en seguridad social, vigencias futuras de infraestructura y posconflicto, cuyo costo anual estaría cerca de 1% del PIB/año 2017-2022. Así, el único espacio remanente de ajuste ha tenido que ver con la inversión, cayendo 20% real en 2018 (ajuste “no tan inteligente”).

Cada vez sube más el tono del estribillo que afirma que: “para propósitos transaccionales de la deuda de Colombia, esta ya viene descontando la pérdida de uno de los dos escalones que la tienen por encima del grado de inversión”. Y, sin embargo, debemos entonces preguntarnos: ¿cómo es posible que en la parte larga de la curva de TES la pendiente de riesgo en el bono a 10 años esté cobrando una prima de riesgo de unos 125pb vs. los 250pb históricos (6,5% vs. la repo de 5,25%)?

Una posible explicación (en estos días santos de Francisco... El Hombre) puede tener que ver con “el milagro” del reciente pago de las multas a la telefonía móvil por el significativo valor de $4,7 billones (0,5% del PIB).

A nivel contable, seguramente el gobierno tendrá la autorización del FMI (como lo hizo con los dineros de la venta de Isagén) para “manejarlos por debajo de la línea”, evitando así que ello se lea como un mayor déficit a la hora de apoyar parcialmente el gasto desfinanciado de 2017 (por cuenta del menor recaudo tributario). Por el momento, el gobierno ha anunciado que aspira a utilizar dichos recursos como “pre-financiamiento” de 2018. Sin embargo, como esos dineros son fungibles, lo que seguramente ocurrirá es un mayor “impulso fiscal de gasto” en 2017 y mayor liquidez monetaria y cambiaria (con desplome de la TRM hacia $2.900/dólar), cuando su valor de PPA debería estar $3.100/dólar.

Aunque en el corto plazo este “milagrito” luzca deslumbrantemente bueno para enfrentar las afugias del bajo recaudo de 2017, la verdad es que los resultados del financiamiento artificial y de la sobre-apreciación cambiaria poco convienen a la solidez fiscal y estructura exportadora del país.

Flaco favor le hace al anclaje fiscal el llamado reciente del exministro Hommes a olvidarnos de la Regla Fiscal por cuenta de que luce incumplible y da a entender que lo que debemos hacer es abrirle más espacio al gasto del posconflicto. No, en realidad, debemos adoptar una Regla Fiscal seria que ponga un tope razonable al endeudamiento público y, además, profundizar la reforma tributaria reciente, la cual tiene importantes elementos estructurales pro-equidad (menos gravamen a las firmas y más a los hogares más ricos), al igual que desmontar las múltiples exenciones.

Con estos déficits del GC bordeando 3,5%-4% del PIB por año, la relación Deuda Pública/PIB continuará escalando de sus niveles actuales de 57% hacia desbordar el umbral Maastritch de 60% en 2019. ¿Estamos seguros que el estribillo de las transacciones de las tasas de los TES a 6,5% continuarán también durante los villancicos de diciembre?

Si el Estado no logra garantizar la seguridad de quienes participan en la contienda política, difícilmente podrá garantizar la libertad de quienes votan

En Colombia han proliferado hasta ahora numerosas propuestas legislativas en el Congreso, la mayoría de iniciativa de los congresistas, y un proyecto regulatorio general del actual Gobierno

Cuando una empresa deja de preguntarse “¿por qué nos pasó esto?” y empieza a preguntarse “¿qué vamos a hacer con esto?”, deja de sobrevivir y empieza a liderar

")

{kind=link}