MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

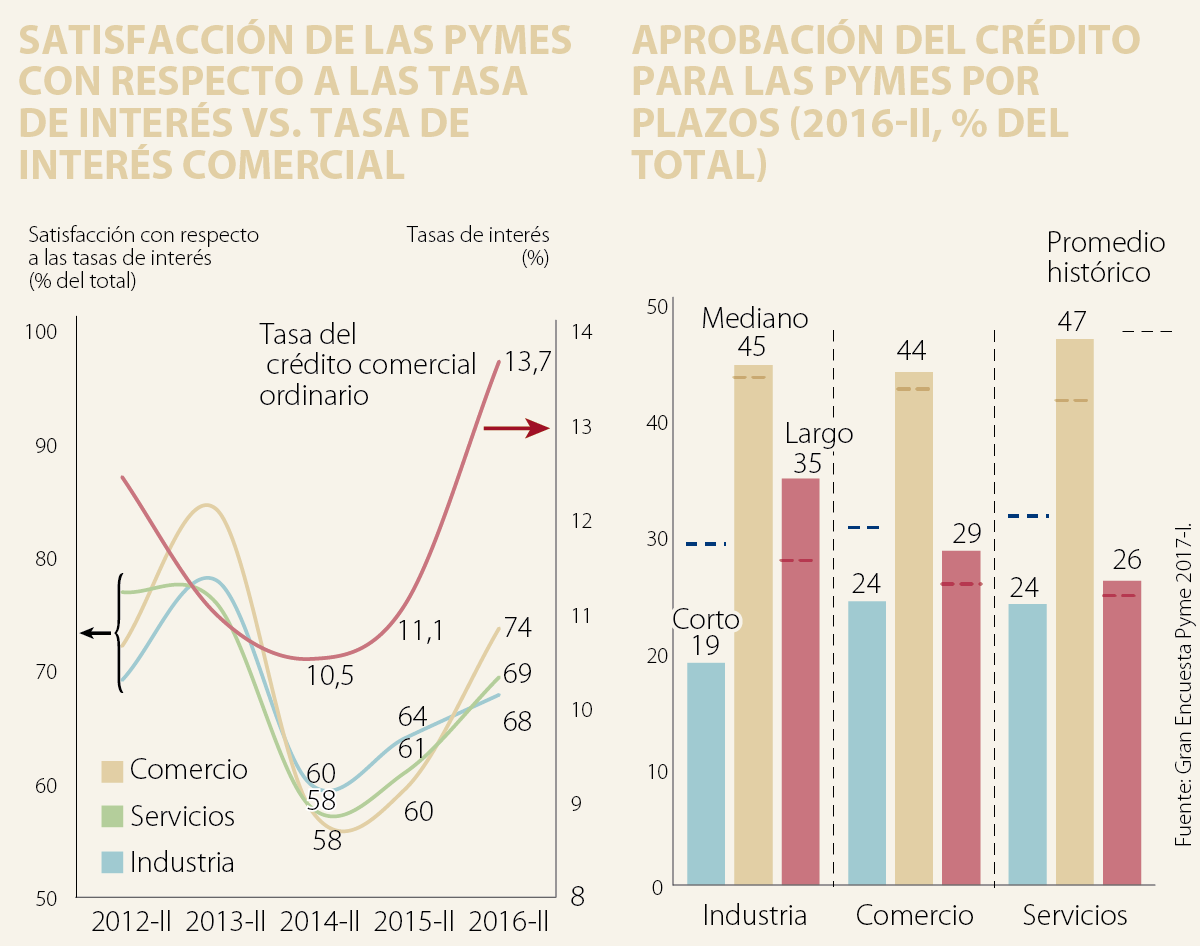

El Banco de la República (BR) ha tomado “riesgos medidos” para reducir rápida y drásticamente su tasa repo de 7,75% hacia el actual 5,25% (-250 pbs durante diciembre de 2016-agosto de 2017), buscando apoyar el crecimiento económico del país (ver Comentario Económico del día 15 de agosto de 2017). Sin embargo, un año antes, en la fase contractiva del ciclo monetario (ante fuertes presiones inflacionarias), se observó como la tasa repo del BR se mantuvo en niveles superiores a 7,5% durante buena parte del segundo semestre de 2016. Consecuentemente, la tasa de interés promedio a la cual se les prestó a los empresarios Pyme (crédito comercial ordinario) también se mantuvo elevada, alcanzando un promedio de 14,5% anual durante el segundo semestre de 2016, 320 pbs por encima de 11,3% observado en el segundo semestre de 2015 y 370 pbs por encima de 10,8% observado durante el mismo período de 2014.

Esto contrasta con los resultados de la Gran Encuesta Pyme (GEP) realizada por Anif en el primer semestre de 2017. En efecto, la GEP más reciente indagó sobre qué tan apropiada consideraban los empresarios las tasas de interés a las cuales se les otorgaron créditos durante el segundo semestre de 2016 y los resultados mostraron que la satisfacción de los empresarios frente al costo del crédito había aumentado durante los últimos tres años. Por ejemplo, en el caso de las empresas Pyme del sector industrial, la encuesta reportó que 68% del total de encuestados se sintió satisfecho con la tasa de interés que recibió en 2016-II (vs. 64% en 2015-II y 60% en 2014-II), ver gráfico 1. Por su parte, en el sector Pyme de comercio, se reportó satisfacción de 74% del total de Pymes en 2016-II (vs. 60% y 58%). Finalmente, en el sector Pyme de servicios, la satisfacción llegó a 69% del total de empresarios encuestados en 2016-II (vs. 61% y 58%). Estos resultados son contra-intuitivos, particularmente considerando que, como ya mencionamos, durante el segundo semestre de 2016 las tasas se encontraban muy por encima de lo observado los últimos tres años.

Ante esto, es natural preguntarse ¿por qué está aumentando la satisfacción frente a las tasas de interés si estas se han incrementado de manera significativa? Al observar los resultados de la encuesta, sobresale una hipótesis para los tres macro-sectores. En efecto, se evidencia que el porcentaje de Pymes a las que se les ha aprobado créditos a mediano y largo plazo está por encima del promedio histórico (30% vs 26% promedio en largo plazo, y 45% vs. 43% promedio en mediano plazo), mientras que el porcentaje Pymes con créditos aprobados a corto plazo está por debajo (22% vs. 31% en promedio), ver gráfico 2.

Así, pareciera que el mayor plazo al que están recibiendo crédito las Pyme del país ha elevado su satisfacción con respecto al costo en los últimos años. Esto puede pasar porque el mayor plazo reduce las cuotas de amortización + intereses que son las que finalmente afectan el flujo de caja de las empresas. Además, los créditos a más largo plazo ofrecen ciertas ventajas sobre los de corto, donde sobresalen la posibilidad de refinanciar la deuda en el futuro, la flexibilidad en las opciones de pago o los períodos de gracia. Esto contrasta con las condiciones de los créditos de corto plazo, que, a pesar de no necesitar colateral para ser otorgados, pueden estar acompañados por tasas de interés más altas.

En síntesis, pese a que la tasa repo del BR se mantuvo en niveles altos durante el segundo semestre de 2016 (por encima de 7,5% en buena parte de ese período), elevando las tasas de colocación de créditos para toda la economía, la satisfacción con respecto a las tasas de interés aumentó en las pymes colombianas de los tres macro-sectores analizados en la GEP (industria, comercio y servicios). Al analizar los micro-datos de la GEP surge una hipótesis para explicar esto. En efecto, se evidencia un incremento de los plazos a los que se otorgan créditos a las Pyme (75% de las Pymes recibieron créditos a mediano y largo plazo en 2016-II vs. 22% a corto plazo).

Así, pese al apretón monetario del segundo semestre de 2016, las amortizaciones de las cuotas totales para las Pymes pudieron ser menores ante el alargamiento de la vida de los créditos, impulsando la satisfacción de estos empresarios con el costo de su crédito al cierre del año anterior.

Economía de soledad no va a pedir permiso. La pregunta es si las empresas de Colombia van a diseñar compañía con ética, o vender dependencia con sonrisa

Para empresas y ciudades, el reto no es solo atraer público, sino diseñar experiencias multisensoriales memorables. En la Colombia actual, consumir ya no es solo poseer: es vivir, sentir, grabar y postear

En un par de años nadie se va a acordar de si Trump era un patán; si ganó o perdió las elecciones de medio término; si la economía prosperó o la inflación bajó; o si su nombre apareció miles de veces en los archivos de Epstein

{kind=link}