MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

“El fantasma de las reformas pensionales recorre Europa…”, diría hoy Karl Marx. En efecto, así ha venido ocurriendo en Francia, Holanda y, mas recientemente en Italia. El problema es que tras la sensata intención de realizar allí ajustes paramétricos pensionales, los movimientos anti-establecimiento están reversando los avances.

La primera sorpresa la había dado el Presidente de Francia, Hollande (2012-2017), al reversar los avances pensionales del saliente Presidente Sarkozy (2007-2012). Esta reversión pensional populista de Hollande resultará particularmente dañina si se tiene en cuenta que Francia continua siendo el país de la Unión Europea con el mayor gasto público, bordeando 55% del PIB.

La segunda gran reversión pensional es la que se ha estado discutiendo durante los últimos meses en Italia, tras haberse aprobado en 2011 la llamada Ley pensional Monti-Fornero. Esta Ley buscaba contener el desborde de gasto público pensional, actualmente en 16% del PIB (el más alto de Europa), para que este se redujera hacia un 13% del PIB por allá en el año 2070.

Dicha Ley había elevado la edad de pensión a los 67 años, desmontado la total indexación al IPC para el caso de las pensiones altas y acotado los esquemas de “retiro temprano”.

El frágil gobierno de alianza entre la izquierda (M5S) y la centro-derecha han encontrado una gran resonancia social en esta idea de reversar la reforma pensional del 2011. Se discute volver al esquema de pensión a los 62 años, aceptar generosos esquemas de “retiro temprano” y la adopción de la llamada “Cuota 100”. Esta última consiste en permitir la pensión inmediata de aquellos cuya suma de edad y tiempos de cotización igualen al menos 100.

El problema pensional-fiscal de fondo en Italia es que las tasas de reemplazo ( TR = pensión / salarios) son muy elevadas, ya que se acercan al 70% en promedio Vs. el 50% observado en la Ocde. Seguramente la discusión sobre el impacto fiscal del régimen público sería mucho mas balanceada y llevadera si se aceptara una reducción significativa en esos beneficios pensionales de la TR, ya que luce difícil pensar en endurecer aún más los tiempos de cotización (40 años), la edad (67 años) o el monto aportado (30% del salario, del cual las firmas pagan dos terceras partes).

Por contraste, en Colombia se requiere operar tanto en el frente de reducción de los beneficios en la TR como en elevar la edad de pensión. Por ejemplo, actualmente con edades de pensión de 57/62 Mujer/Hombre se observan tiempos de disfrute cercanos a los 25 años.

Esto implica que un incremento de 5 años la edad de pensión permitiría reducir el gasto pensional en cerca de un 17% a medida que la mayor longevidad se perfila hacia tiempos de disfrute (viuda/viudo) de unos 30 años. De forma similar, una reducción de 10 pps en la TR aportaría una reducción de costos pensionales en cabeza de Colpensiones de un 14%.

Así, la combinación de elevar edad y reducir la TR en Colombia aportaría una reducción en el costo pensional de Colpensiones cercano al 33%; dicho de otra manera, frente al costo de 5,2% del PIB/año que representan los faltantes pensionales del régimen público se lograría una tendencia descendente hacia un costo de 3,2% del PIB/año cuando se esté operando totalmente bajo este nuevo esquema.

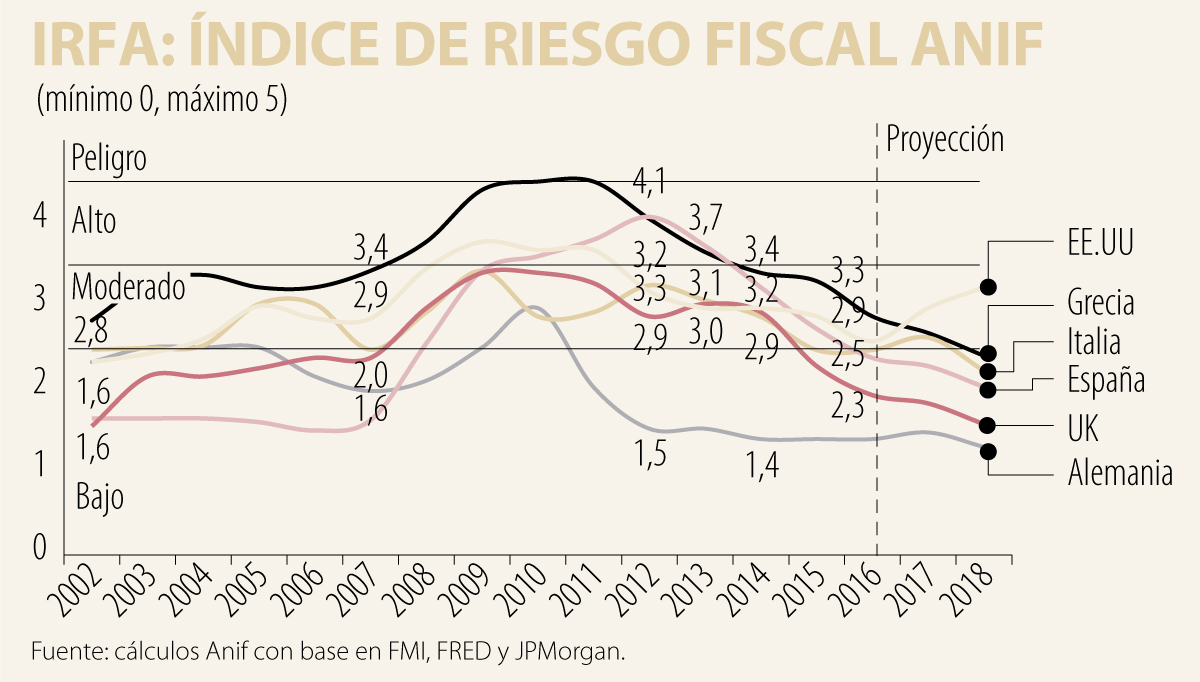

Ahora bien, la verdad es que la situación fiscal de Italia luce maltrecha y los mercados han estado castigando sus bonos recientemente, llevándolos a los valores más altos del último quinquenio (3,6% en el bono de 10 años en Euros). Lo paradójico es que, al calcular nuestro Índice de Riesgo Fiscal Anif (Irfa), la situación de Italia se había venido corrigiendo.

Sin embargo, sus elevados stocks de deuda pública, bordeando 130% del PIB, continúan drenando su posición fiscal. En la semana que terminó, la calificadora S&P degrado su calificación al mínimo de “grado de inversión”. Para 2018, se espera un Irfa cercano a 2,2, aunque mucho dependerá del éxito que se tenga en fraguar un gobierno entre los polos de izquierda y de derecha.

Mi mensaje a su equipo es comenzar con una auditoría forense de los sectores más importantes, donde existen suficientes indicios de que el petrismo raspó la olla

La pregunta, por tanto, no es si Colombia va a envejecer -eso ya está ocurriendo-, sino si el país va a tratar la longevidad como una carga

Un Estado que no se constituya en una carga adicional para los miles de empresarios que, día a día, trabajan por el futuro del país

")

")

")

{kind=link}