MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El mayor dinamismo de la economía de los Estados Unidos frente a sus pares desarrollados indujo la adopción de una política monetaria menos laxa durante 2014-2016 respecto del periodo 2008-2013. Ello se instrumentó primero a través de reducir las inyecciones de liquidez de la Fed (el conocido tapering) y después el inicio de alzas en su tasa repo, pasando de 0,5% a 1,5% en la actualidad. En cambio, el BoJ (Japón) y el BCE (Zona Euro) tuvieron que reforzar sus inyecciones de liquidez para combatir presiones deflacionarias y evitar riesgos sistémicos sobre su sector bancario.

Pero dichas divergencias del manejo monetario se han ido atenuando gracias a la llamada “reflación” del último año, la cual se evidencia con niveles de inflación en el rango 1,5%-2% en Estados Unidos y de 1%-1,5% en Europa. La Fed se prepara para probablemente llevar su tasa repo hacia la franja 1,5%-1,75% antes de finalizar este año y disminuir el monto de recompras de papeles financieros de sus niveles actuales de 80% de los vencidos a cerca de 60%. El BCE también planea moderar sus inyecciones de liquidez de los US$80.000/mes a cerca de los US$60.000/mes durante el segundo semestre de este año, aunque probablemente solo estaría elevando su tasa repo hacia 0,5% anual tan solo durante el primer semestre de 2018.

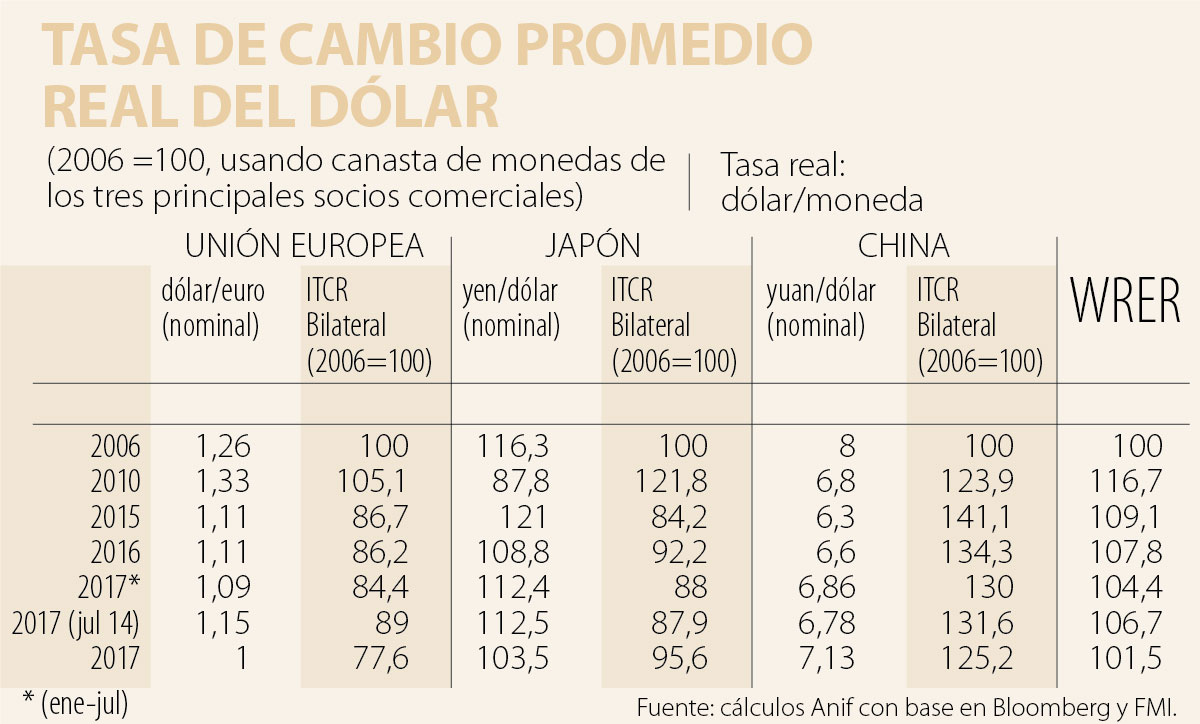

La situación de “pleno empleo” en los Estados Unidos y su mayor crecimiento, a ritmos cercanos a 2% Vs. 1,5% de Europa y el nulo de Japón, se viene observando una tendencia hacia la apreciación del dólar frente al euro y el yen. La desaceleración relativa de China (ahora a ritmos de 6,7% anual) también ha implicado un fortalecimiento del dólar frente al yuan. En el cuadro adjunto se observa que dicha apreciación ha acumulado un fortalecimiento real del dólar cercano a 20% frente a dichas “monedas duras” durante 2014-2017.

En la Zona Euro, los indicadores líderes sugieren potenciales rebotes hacia crecimientos de 2% en 2017. Allí ha resultado favorable: i) la disipación del riesgo político de resquebrajamiento de la Zona Euro; y ii) avances en la solución de los riesgos bancarios en Italia (incluyendo apoyos presupuestales) y de Alemania (recapitalizando sus bancos). Así, la relación dólar/euro, se observan promedios de US$1,09 en lo corrido de 2017 (una apreciación de 2%). Este guarismo ha ido a contrapelo de las expectativas que teníamos los analistas al inicio de este año (incluido Anif). Durante el segundo semestre esperaríamos ver el promedio año dólar/euro manteniendo ese US$1,09.

En el caso de Japón, el BoJ ha continuado con su vigoroso programa de compra de activos (inyectando el equivalente a US$700.000 millones/año en su economía), acompañándolo con la implementación de metas del 0% en la tasa de interés de los bonos públicos a 10 años. Ello ha mantenido el Yen cerca de ¥110-115/dólar actualmente (+38% vs. los ¥80/dólar de 2012, pre-Abenomics).

Finalmente, el Banco Central de China ha ido moderando su laxitud monetaria, ante la preocupación por la burbuja crediticia, especialmente hipotecaria. Estas señales de moderación económica le han pagado bien, pues la reciente inclusión de su mercado de acciones en el índice de renta variable del Msci le ha permitido moderar las fuertes presiones devaluacionistas del Yuan frente al dólar, promediando Y6,9/US$ en lo corrido del año, muy en línea con nuestro pronóstico de Y7,1/US$ para el promedio del 2017 (como un todo).

En síntesis, el dólar se había devaluado cerca de 17% real durante 2006-2010 como resultado de su crisis financiera, lo cual estimulo su frente exportador y, posteriormente, su crecimiento durante 2013-2015. Sin embargo, durante 2015-2017, se estaría borrando cerca de 13 pps de devaluación real (ponderada), dejándolo tal vez con solo una ganancia de unos cuatro pps de devaluación real. Esto implica que en el futuro inmediato a Estados Unidos le urge consolidar ganancias en productividad.

Al final, el balance de un espectáculo de esta magnitud nos obliga a cuestionar qué es realmente lo que se gana y lo que se pierde

Aún no comprendo por qué pudo participar en una elección democrática un partido y un candidato antisistema que amenaza terminar las libertades sociales y económicas y utiliza la justicia y el terror como instrumento político

En la economía que viene, la ventaja no estará en dedicar más horas, sino en generar más valor en cada una de ellas. Esa competencia ya empezó y Colombia no puede darse el lujo de llegar tarde

{kind=link}