MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El grado de heterodoxia fiscal que cabe continuar aplicando a lo largo de 2021 es ahora materia de un profundo debate. A lo largo de 2020 hubo relativo consenso en que era el momento para endeudarse e incrementar de forma significativa el gasto social y en las áreas de la salud.

Como veremos, dos elementos centrales estarán gravitando sobre la respuesta fiscal en este 2021: i) el nivel alcanzado en la relación Deuda Pública / PIB, y ii) el apoyo que estará otorgando el Banco Central en materia de bajas tasas de interés, lo cual jugará un papel importante al contener el disparo en el pago de intereses de dicha deuda pública.

En el mundo desarrollado se incurrieron en déficits fiscales cercanos a 15% del PIB en 2020. En cambio, en el mundo emergente la norma estuvo más cerca de déficits de 10% del PIB, siendo la excepción aquellos países que contaban con espacio fiscal, como Chile y Perú, quienes emularon déficits de los desarrollados.

Con relación al tópico sobre niveles de Deuda Pública / PIB, se tiene que Estados Unidos cerró en 130% en 2020 (incluyendo allí 30% del PIB de deudas territoriales que el gobierno Federal de Biden ha dado señales de querer aliviar). Este nivel de endeudamiento público de los Estados Unidos es solo equiparable al registrado en la posguerra de 1945 y representa una duplicación respecto del valor que se tuvo antes de estallar la crisis hipotecaria de 2007-2008.

En Europa dicho nivel bordea 110% del PIB y en Japón 230% del PIB, luego es evidente que todos ellos deben estar preocupados por el costo en materia de intereses. Tradicionalmente, este costo financiero había representado cerca de 2% del PIB/año, al tenerse tasas de interés cercanas a 2% real (equivalentes a 4% nominal en el caso de los Estados Unidos).

Pero aquí es donde ha entrado a jugar un papel crucial la política monetaria contra-cíclica, pues resulta que ya se ha completado una década en la cual esas tasas de interés bajaron del 2% real hacia cero-real. Esto por cuenta de la gran expansión en la hoja de balance de la Fed, pasando de representar 5% del PIB en 2007-2008 a cerca de 30% del PIB al cierre de 2020. En el caso de Europa dicha hoja de balance ha pasado de 15% del PIB a 60% del PIB durante el mismo periodo.

Varios economistas (incluyendo Blanchard, Rogoff y Summers) han venido argumentando que entonces los gobiernos del periodo 2020-2022 podrán aprovechar esa tasa de interés cero-real para terminar de impulsar programas de apoyo social e infraestructura para asegurar una pronta recuperación económica, tras el grave golpe de la pandemia covid en 2020.

En particular, se argumenta que: i) las tasas de interés bajas permitirán expandir el financiamiento y sin preocuparse mucho por el servicio de la deuda; y ii) los gastos adicionales “de una sola-vez” no tendrían que “repagarse” (por ejemplo, los apoyos temporales a las nóminas o gastos relacionados con programas de la salud anti-covid), aunque sí existe preocupación por aquellos gastos que representan una amenaza con el ensanchamiento del déficit-fiscal-estructural, ver Furman y Summers (2020) “A Reconsideration of Fiscal Policy...”, Harvard University. Pero aun así, estos autores insisten en la importancia de realizar una nueva reforma pensional en los Estados Unidos por tratarse de gasto que desestabiliza recurrentemente.

Sobre el horizonte en el que las tasas de interés continuarán cercanas al cero real existe una agitada controversia, pues unos piensan que su duración será un fenómeno cercano a una década (Furman y Summers), mientras otros creen que, durante 2022-2023, se iniciará su regreso hacia el 2% real histórico (ver The Economist, “Prognostication...” Diciembre 12 de 2020).

En estas argumentaciones sobre posible resurgimiento inflacionario se entrelazan elementos demográficos, de comercio internacional y de dependencia fiscal que podrían llegar a afectar la función de reacción de los bancos centrales ortodoxos a futuro, ver Rajan (2020) “How much debt...” (diciembre).

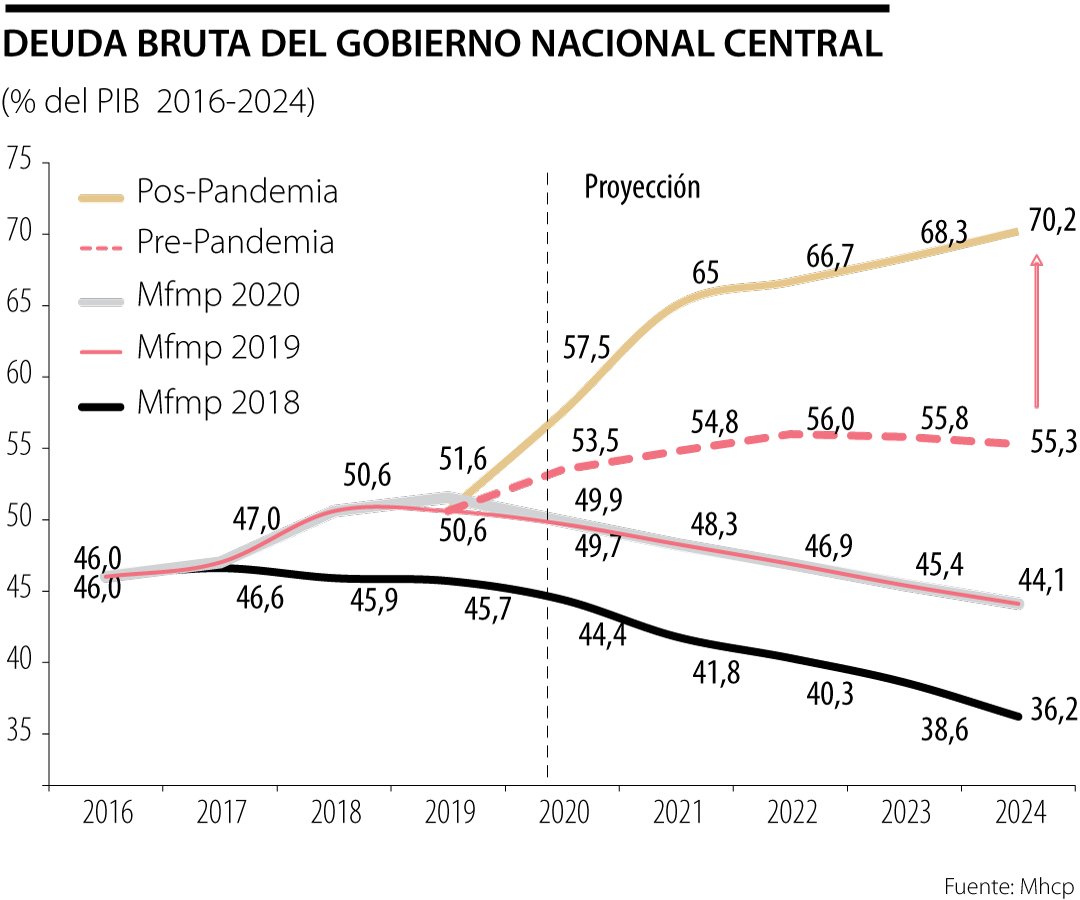

Esta discusión sobre rebrote inflacionario (2022 en adelante) tiene grandes implicaciones para el caso de Colombia. Por ejemplo, la relación Deuda Gobierno Central / PIB ha subido de 35% de 2012 hacia 65% del PIB al finalizar 2020 y fácilmente podría llegar a 70% del PIB para 2022 (ver gráfico adjunto). Dada una composición de deuda Local/Internacional de 70%/30%, el pago de intereses estaría saltando, todo lo demás constante, de 2,5% del PIB/año a cerca de 5% del PIB en 2022, si las tasas de interés se mantienen en el 4% real histórico y la devaluación continua a ritmos de 5% anual.

Resulta que la tasa de interés nominal de los TES-benchmark de Colombia ha descendido de 9% hacia 5,5% durante 2016-2020 (salvo por un salto momentáneo a inicios de 2020). Pero el gran contraste respecto del mundo desarrollado, es que aquí las tasas de interés reales de los TES continúan bordeando 4% real. Si bien la inflación ha bajado del 4,5% histórico desde 2015 hacia 1,5% al cierre de 2020, la prima por riesgo-país sigue siendo relativamente elevada. De allí la importancia de aprobar las reformas estructurales de tipo tributario, laboral y pensional en este 2021 para evitar que dicho costo se eleve aún más.

El gobierno decidió acabar su financiación de Colfuturo, una entidad que por más de 30 años brindó a más de 25,000 colombianos la oportunidad de estudiar posgrados en el exterior. Decidieron hacerlo en el momento en que como país necesitamos mirar hacia afuera

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

Colfuturo es una organización necesaria para un Sistema Nacional de Ciencia, Tecnología e Innovación que aspire a estrechar relaciones con las universidades de élite que contribuyen a la investigación de frontera

{kind=link}