MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Como es habitual, las empresas formales tuvieron que consignar (en AFPs y el Fondo Nacional del Ahorro-FN) durante febrero de 2019 las sumas correspondientes a las cesantías causadas a lo largo de 2018, equivalente a un sobrecosto para las firmas del orden de 8,3% sobre la nómina. Aunque dichos

recursos deberían utilizarse como un seguro de desempleo (solo retirables ante esa eventualidad), Colombia continúa con las malas prácticas laborales de permitir que estas se usen como un salario más, retirándolas casi en 74% antes de finalizar el año (especialmente para “reparaciones locativas”, adquisición de vivienda y gastos educativos).

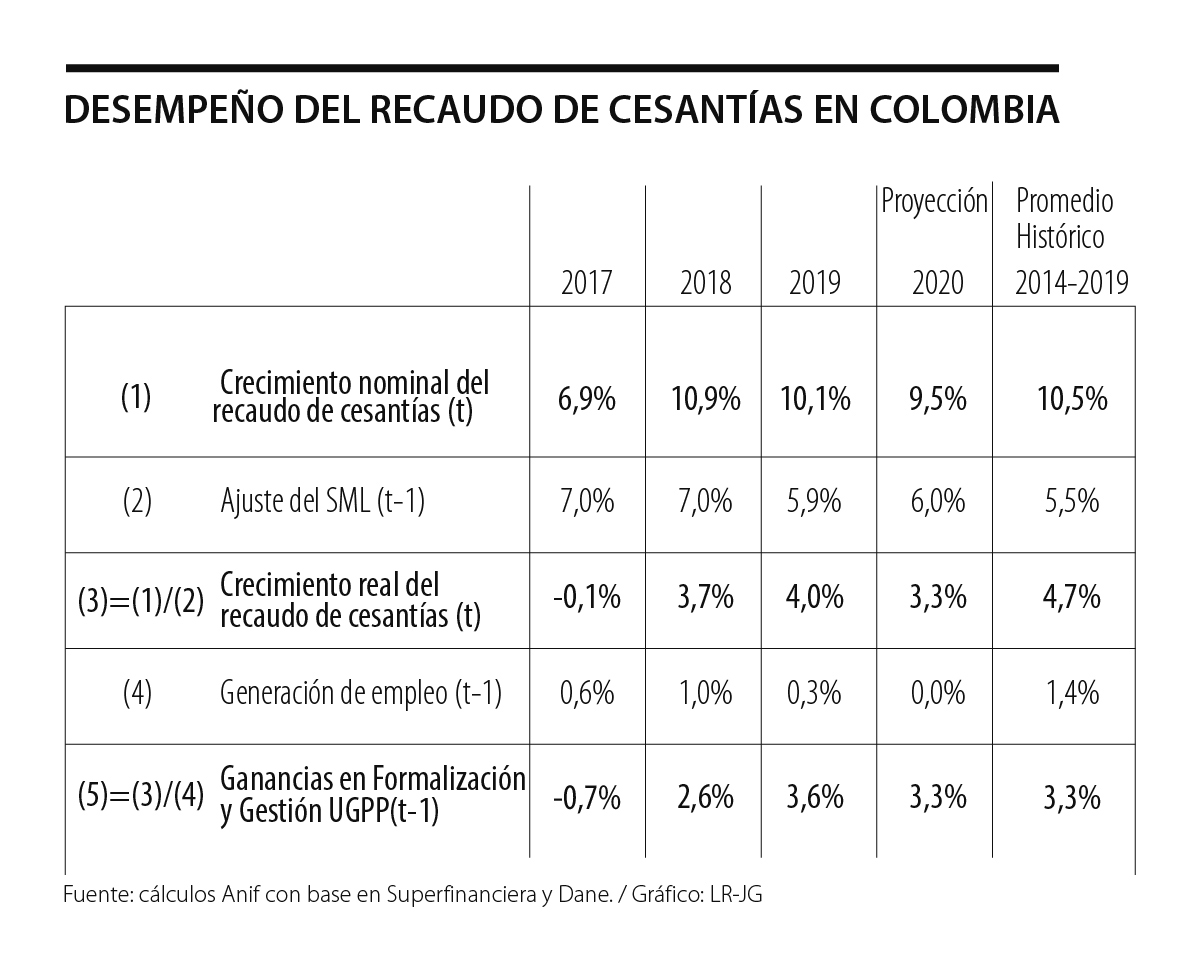

Según la Superfinanciera, durante 2019 el recaudo de cesantías ascendió a cerca de $8,1 billones (+10,1% frente al recaudo del año pasado). Un simple ejercicio de “descomposición estadística” de este crecimiento es una herramienta útil para dilucidar el impacto de las fuentes de crecimiento

económico-laboral y de formalización sobre ese recaudo de cesantías (ver Comentario Económico del Día 7 de marzo de 2018). En realidad, al descontar

el aumento del salario mínimo del 5,9% aprobado a finales de 2017 y con impacto sobre 2018, el crecimiento de dicho recaudo en 2019 viene a ser de 4% real. Al incorporar también el efecto del incremento en el número promedio de ocupados a lo largo de 2018 (equivalente a +0.3%), se tiene que

ese recaudo de cesantías representó un incremento “aparente” en formalización laboral del orden de 3,6 puntos porcentuales (pp), ver cuadro adjunto.

Adicional a la reducción de 13,5pp en las cargas no salariales (Ley 1607 de 2013), en este aumento “no esperado” de 3,6pp ha venido jugando un papel importante la gestión de los últimos años de la Unidad de Gestión Pensional y Parafiscales-UGPP del MHCP. Sin embargo, ha sido un error trazarle tareas de persecución cuasi-tributaria a la UGPP al extralimitar sus funciones buscando bases de contribución de ingresos no-laborales. Este proceder es particularmente gravoso cuando se acaba de reinstaurar el Imporriqueza a través de la Ley 1943 de 2018 (ver Comentario Económico del Día 6 de marzo de 2019).

A nivel macroeconómico, continúa siendo preocupante que el recaudo de las cesantías no se esté traduciendo en una mayor solidez del seguro de desempleo (que es en últimas la razón de ser de estas). En efecto, los afiliados de las AFPs retiraron cerca de $5,4 billones de las cesantías en 2018, lo que según la Superfinanciera representa un incremento del 7% respecto al año anterior. Lo que resulta más preocupante es que cerca de 65% de estos fueron retiros destinados a: i) adquisición de vivienda (30%); ii) mejora o liberación de vivienda (25%); y iii) educación (10%).

La realidad es que tan solo un tercio del monto total retirado fue usado para su verdadero propósito: un seguro en caso de terminación de contrato. Este fenómeno reiterativo ha llevado a que el valor de los fondos de cesantías administrados por las AFPs se haya mantenido estancado alrededor de 1% del PIB en la última década. Ello a pesar de que la relación Beneficiarios Cesantías/PEA ha venido elevándose hacia 44% en 2018, aumentando respecto a los valores de 24% a 29% de 2014-2017. El fatal resultado macro es que el grueso de los afiliados carece de ahorros suficientes para enfrentar la contingencia de quedar desempleado.

Como lo ha venido señalando Anif, el mecanismo de protección al cesante debería limitar sus montos de retiro en función del salario y del valor allí acumulado. Por ejemplo, alguien que gane 2SML no debería poder retirar las cesantías hasta tanto haya acumulado un monto de $9,9 millones (suponiendo que este trabajador durará cesante al menos seis meses). Ello tendría la bondad de instaurar un verdadero seguro al desempleo para los trabajadores que tengan que enfrentar la contingencia de quedar desempleados.

Además, dicho mecanismo de protección al cesante también debería impedir que el retiro de las cesantías se haga “de un solo tajo”, pues, en ocasiones, los desempleados consiguen un nuevo trabajo rápidamente. Resulta entonces obvio que en este escenario no se debería poder retirar el monto total de las cesantías, por lo que los desembolsos podrían realizarse mensualmente y así evitar desahorros innecesarios. La única excepción a dicha regla sería para las personas mayores de 50 años, quienes tienen una menor probabilidad de

reenganche rápido al mercado laboral (ver http://anif.co/sites/default/files/investigaciones/anif-reflaboral0818.pdf).

Finalmente, dado el difícil panorama macroeconómico de Colombia (con débiles señales de recuperación), cabe preguntarse: ¿Cuál será la dinámica

del recaudo de cesantías en 2020? Al respecto, Anif proyecta una desaceleración de dicho recaudo hacia tasas del 3,3% real anual (frente al 4%

de este año). Este pronóstico es consistente con el marcado deterioro del mercado laboral en 2018 hacia un 9,7% (vs. 9,4% en 2017), situación que se ha agravado en los primeros meses de 2019, con el desempleo escalando al 12,8% de enero de 2019 (vs. 11,8% en enero 2018). Este último aspecto sería consecuencia del desbordado aumento del SML a ritmos de 6% para 2019 (desbordando lo sugerido por la “Regla Universal”, donde var. % SML = inflación +/- Productividad Laboral), yendo claramente en detrimento del crecimiento real del recaudo de cesantías.

Los temas de política internacional van a reclamar la atención del próximo gobierno, por fuerza de los hechos. Si bien la clase política colombiana se interesa poco por el mundo exterior, el mundo exterior sí se interesa por lo que sucede en Colombia

La experta de Harvard, Alison Wood Brooks, sostiene que conversar es una habilidad que puede aprenderse y perfeccionarse; en su libro, 'Talk', explica cómo la preparación, la curiosidad, el humor y el respeto son claves

La “desaparición del centro” es uno de los resultados de la perversidad de la política convertida en espectáculo, y nos condena a la maldición del “menos pior” y a votar más “en contra de” que “a favor de”

")

{kind=link}