MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Recientemente, se divulgaron los resultados de la Gran Encuesta Pyme (GEP) de Anif, correspondientes al segundo semestre de 2018. Así, la GEP completó 26 lecturas semestrales (2006-2018) a nivel nacional, con la colaboración de Bancóldex, el Banco de la República, Confecámaras y el Fondo Nacional de Garantías. La encuesta fue realizada en los meses de septiembre-noviembre de 2018 por la firma Cifras & Conceptos, cubriendo la opinión de 1.640 empresarios Pyme, en los sectores de industria, comercio y servicios.

Como ha sido costumbre, los resultados de la encuesta se sintetizan a través del Indicador Pyme Anif (IPA). Este resume el clima económico de las Pymes mediante la comparación de las variaciones en los índices de: i) situación económica; ii) volumen de ventas; iii) expectativas de desempeño general; y iv) expectativas de ventas (estas dos últimas a un semestre vista).

En la medición del segundo semestre de 2018, el IPA mostró una recuperación hacia niveles de 59 puntos (+5 puntos frente a un año atrás), regresando al plano de desempeño económico “bueno” (ver Comentario Económico del Día 30 de enero de 2019). Este repunte marca un cambio en la tendencia negativa del indicador registrada desde 2014, luego de que el fin del auge mineroenergético pusiera en evidencia las fragilidades estructurales de la economía colombiana, implicando descensos en el crecimiento potencial hacia solo 3% anual durante el quinquenio 2015-2020 (vs. 4,5% histórico).

En Anif hemos venido repicando sobre la fragilidad de la recuperación del sector real de la economía, donde discrepamos de algunas visiones optimistas sobre el supuesto “repunte” económico a ritmos de 2,7% en 2018. Ha pasado casi desapercibido el hecho de que buena parte de este “mejor desempeño” es explicado por la revisión a la baja del PIB-real de 2017 (al crecer solo 1,4% vs. 1,8% reportado inicialmente). En efecto, de haberse mantenido la recuperación esperada para 2018, el Dane debería haber registrado un crecimiento del 3,1% en 2018 (= 2,7% + 0,4% de menor base en 2017), pero ello no ocurrió.

Lo anterior quiere decir que la economía en verdad terminó expandiéndose por debajo de nuestras expectativas del 3,1% (ajustando por cambios en la base de referencia), dejándonos con crecimientos del orden del 2,7% anual en

el promedio quinquenal, todavía por debajo del mencionado potencial del 3% (ver Informe Semanal No. 1452 de marzo de 2019).

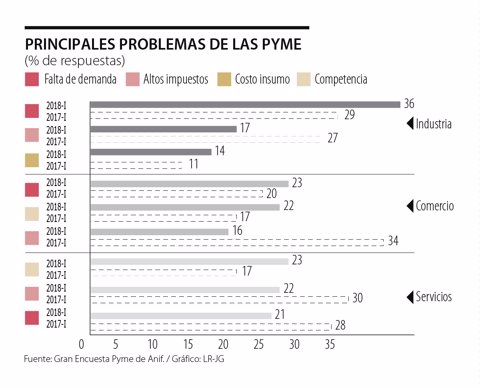

Esa persistente fragilidad macro tiene su reflejo microeconómico en los principales problemas que enfrentaron las Pymes durante el primer semestre de 2018 (período para el cual se realizó la encuesta). En efecto, el gráfico adjunto muestra cómo la falta de demanda fue un lastre persistente en la operación de las Pymes de los tres macro-sectores. Dicha afectación fue de mayor envergadura en los sectores de industria (36% en 2018-I vs. 29%

en 2017-I) y comercio (23% vs. 20%), ocupando el primer lugar en el ranking de preocupaciones. Esa falta de demanda fue algo menos grave en el sector servicios (21% vs. 28%), ocupando el tercer lugar de la lista de problemas

(y mejorando frente al registro de un año atrás).

En dicha percepción de los empresarios probablemente también pesó la apenas moderada aceleración del consumo de los hogares, habiéndose expandido a ritmos del 3,5% en 2018 (sustancialmente inferior al 4%-4,5% de

ciclos de recuperación anteriores). Esto último tiene que ver con lastres referentes a: i) el deterioro en el mercado laboral, habiéndose incrementado la tasa promedio de desempleo a niveles de 9,7% en 2018 (vs. 9,4% en 2017) y con persistentes lecturas cercanas al 11% en las 13 principales áreas urbanas; y ii) el elevado nivel de apalancamiento de los hogares, llegando la relación deuda/ingreso disponible a picos históricos del 42%, incluso superando el nivel observado previo al estallido de la crisis hipotecaria de 1998-1999.

Los “elevados impuestos” fueron otro de los principales problemas reportados por los tres macro-sectores, ocupando el segundo lugar en las Pymes de industria (17% en 2018-I vs. 27% en 2017-I) y servicios (22% vs. 30%) y el tercer lugar para las del sector comercio (16% vs. 34%).

Allí la Encuesta no tiene elementos para discernir entre los efectos de impuestos directos vs. indirectos, mezclándose en esa menor incidencia relativa: i) la dilución del efecto del (necesario) incremento de la tasa general del IVA del 16% al 19%, según la Ley 1819 de 2016; y ii) el cronograma descendente en el Imporrenta corporativo, implementado inicialmente en dicha Ley 1819 y ahondado bajo la Ley 1943 de 2018, llevándolo al 30% a la altura del año 2022 (vs. el actual 33%). Prospectivamente, dicha menor tributación-empresarial podría estar generando un entorno más amigable para los empresarios, pero su costo fiscal será elevado (rondando 1% del PIB al sumar la devolución de IVA por bienes de capital), explicando la mayor parte de la pérdida de recaudo tributario atribuible a dicha Ley de “Des-financiamiento” (ver Informe Semanal No.1444 de enero de 2019).

Finalmente, cabe mencionar dos afectaciones puntuales históricas que han cobrado nuevamente relevancia. En las Pymes de comercio, se evidencia presión por la competencia con las grandes superficies (22% en 2018-I vs. 17% en 2017-I), con el consabido agravante de presión en sus márgenes por cuenta del elemento de hard-discount (ARA, Justo y Bueno y similares), muchas veces con soporte de capital externo. En el sector servicios, ha resurgido la preocupación por la elevada competencia, donde sin duda juega el elemento tecnológico del llamado “gig-economy” de servicios vía plataformas (tipo Uber-Rappi).

En síntesis, los resultados de la más reciente GEP del cierre de 2018 nos hablan de un sector empresarial que atraviesa por una moderada recuperación, después de las marcadas tensiones del quinquenio anterior. Ello ha implicado persistentes preocupaciones de dichas Pymes por la baja demanda, aunque ya se avizoran el retorno a las preocupaciones históricas referentes al grado de competencia-sobrevivencia.

El ciudadano común nunca las relaciona con el salario mínimo, pero vive sus consecuencias. Por ejemplo, puede complicar lograr la pensión para algunos Colombianos

La coherencia es clave. Un Estado que defiende los derechos humanos, la libertad política y la dignidad humana debe actuar conforme a esos principios, incluso cuando resulte incómodo o políticamente costoso

Los logros nunca se alcanzan en solitario, son la suma de esfuerzos colectivos. Reconocer el trabajo del otro es liderar, es honrar el impacto que cada persona tuvo en el resultado final

{kind=link}