MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Tasas Latam.

Agregue a sus temas de interés

Se sabía que el manejo de la política monetaria por parte del Banco de la República, BR, sería demandante en 2024. Existían al menos tres razones para ello: i) pérdida de la meta de inflación de 3% en 2021, 2022 y 2023, enfrentando alta probabilidad de repetirlo por cuarta vez consecutiva tras una inflación tan alta como 9,3% en 2023; ii) elevada “dependencia fiscal” por cuenta de persistentes déficits fiscales bordeando 5% del PIB y acumulación de deuda pública bruta que representaba 65% del PIB; y iii) presiones institucionales sobre el BR que clamaban por “pactos crediticios” (frente a amenazas de “inversiones forzosas”), aceleradas reducciones de tasa-repo buscando elevar el crecimiento del PIB-real (solo 0,6% en 2023) y llevar a co-directores a plegarse a directrices gubernamentales, sabiéndose que 2 de 5 saldrían por rotaciones establecidas por Ley.

La lucha antinflacionaria a lo largo del 2024 resultó menos satisfactoria de lo esperado por cuenta de una serie de factores ajenos al BR, tales como la presión de costos que continúo emanando de los requeridos ajustes en los combustibles y del exagerado reajuste del SML (un +12% nominal que duplicó en 2024 la razonable formula de inflación del 2023 más el incremento en productividad laboral).

De manera sorprendente, la escasez de lluvias en 2024 no se tradujo en mayores presiones de costos alimenticios, los cuales venían de registrar alzas del 25% anual a mediados del 2023, pero estas fueron cediendo rápidamente a lo largo del 2024 y, en promedio, la inflación de alimentos se ubicó en 4% anual en 2024. Además, el gobierno redujo drásticamente los requeridos ajustes a combustibles diésel (bajo la presión de un grave paro camionero que paralizó el país por cerca de una semana). Mientras el reajuste de casi 16% en la gasolina durante 2023 “avivo” la inflación de ese año, en el 2024 el reajuste del diésel de solo 4% no tuvo mayor impacto.

Al morigerarse estos factores de costos alimenticios y de combustibles, la inflación total fue reduciéndose de 9% hacia 5,2% a lo largo del 2024 y la inflación “core” (sin alimentos”) se redujo de 10% hacia 6%. Pero es claro que este resultado de Colombia fue uno de los más elevados frente a países pares que cerraron el 2024 con una “inflación core” cercana a 4% (como Brasil, México o Chile). Estos resultados han dejado a nuestro BR con la pena de un cuarto año consecutivo duplicando aun la meta de 3%, el peor registro inter temporal desde que se adoptara el esquema de “inflación-objetivo” 25 años atrás.

La “dependencia fiscal” se agravó durante 2024, ya que el mercado esperaba reducción del déficit fiscal hacia 4,5% del PIB, pero todo parece indicar que cerraremos con uno de 5,5%. El desplome del recaudo (-15% real) llevó a una anormal contención de la ejecución presupuestal (68%, similar a la del 2020 y lejos del 75% histórico). Estos forzados intentos por ceñirse a la Regla Fiscal son traumáticos, pues terminan afectando a beneficiarios del Icetex, frenan las obras de infraestructura y alterar los precios de la energía. Y parece que este será también el expediente fiscal que se usará en 2025, arrancando con recortes hasta de 3% del PIB frente el exagerado presupuesto del 27% radicado en julio-2024, tras haberse hundido en el Congreso la improvisada reforma tributaria en diciembre-2024.

Así que Colombia no solo terminó con mal registro inflacionario en 2024, sino que las señales de desorden fiscal (incluida la salida del ministro Bonilla) agravaron las “primas de riesgo-país”, elevándose los TES-benchmark en +100 pbs hacia un 11.5% durante el último trimestre. El propio BR señalaba, en su Junta de diciembre-2024, que “la dependencia fiscal” y las presiones de costos salariales, con un SML ajustándose nuevamente muy por encima de lo razonable (9,5% Vs. una “regla universal” que sugería un 5,5%), estarían forzando al BR a ir de manera más lenta en su reducción de tasa-repo. De allí que dicha tasa-repo se ubicara en 9,5% nominal (con solo -25 pbs en diciembre) frente al objetivo de haber logrado una tasa-repo del 8% nominal (compatible con una repo-real neutral del 2%).

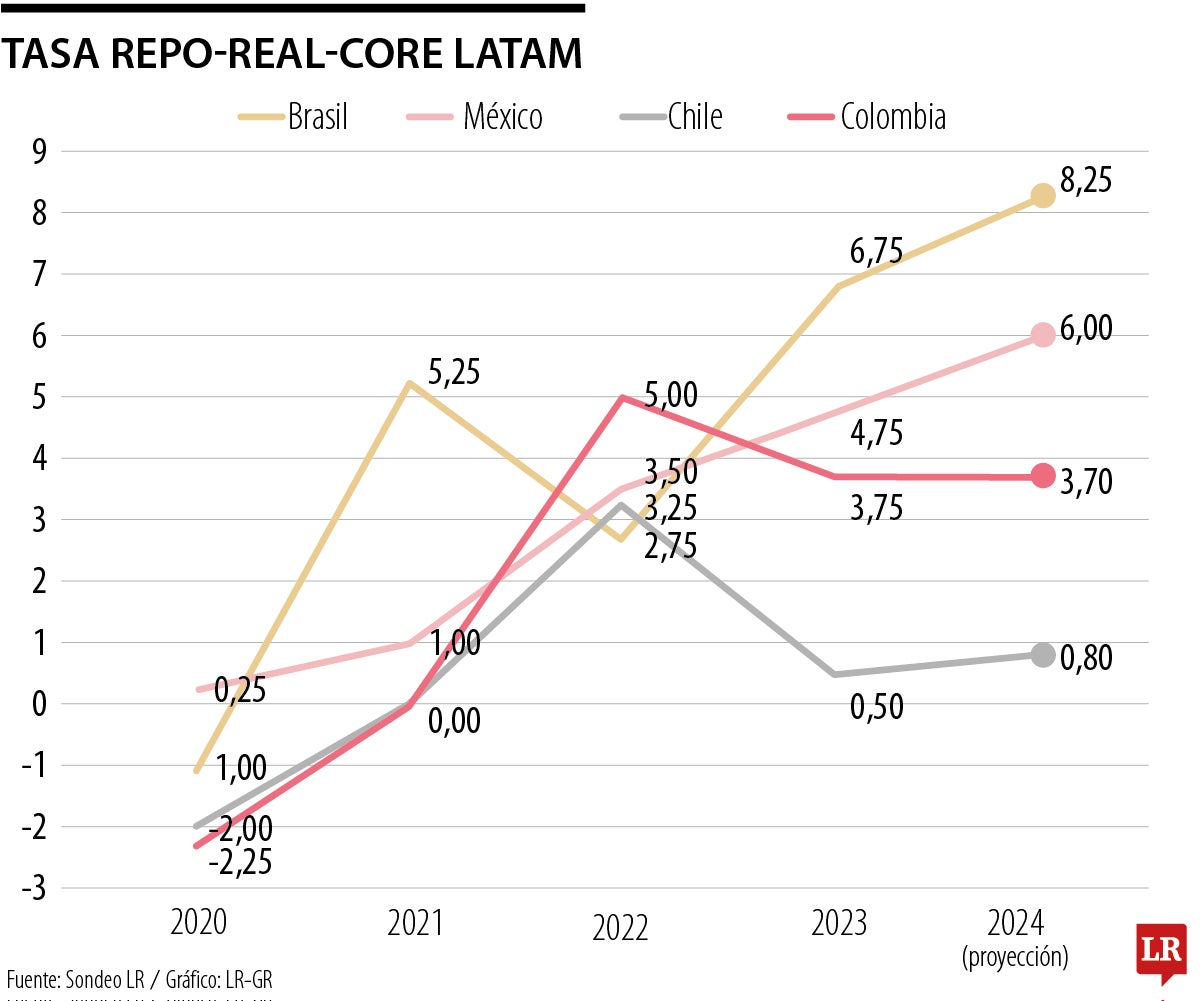

El gráfico adjunto ilustra cómo este “apretón monetario” del BR ha dejado a Colombia con una repo-real del 3,7%, similar a la que se tenía al cierre del 2023 y ello claramente tendrá incidencias negativas frente a la recuperación crediticia y frente al esperado rebote del PIB-real, pasando eventualmente del 1,8% en 2024 hacia un 2,5% en 2025.

Nótese que algo similar han tenido que realizar los bancos centrales de Brasil y México. Inclusive ellos tuvieron que elevar su repo-real hacia 8,25% en Brasil y al 6% en México, para asegurar de esta manera los flujos de capital que les habrán de permitir fondear sus exagerados déficits fiscales (bordeando 7% y 5% del PIB, respectivamente). Allí también se tiene serios desafíos para mantener crecimientos del PIB-real superiores al 3% anual, pero las presiones fiscales y la obstinada inflación han forzado a sus bancos centrales a actuar precautelativamente.

¿Qué opinarán y cómo actuarán los nuevos miembros de la Junta del BR frente a estos grandes desafíos del 2025? Esperemos que ellos se ciñan a la tendencia histórica de Co-Directores que cumplen con su mandato Constitucional.

La implementación de inteligencia artificial no es un proyecto de tecnología. Es un proyecto de transformación empresarial

Colombia perdió, en menos de dos décadas, la capacidad demográfica de reponerse. Ya somos, en fecundidad, más frugales que Italia y que España. Nos igualamos con el Japón envejecido

A partir de 2027 se realizarán actualizaciones anuales de los costos y las tarifas, incorporando incentivos o descuentos en función del cumplimiento de las metas exigidas

{kind=link}