MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Recientemente, la saliente Administración Santos II reveló el Marco Fiscal de Mediano Plazo versión 2018 (Mfmp-2018), siendo este de especial relevancia para el nuevo gobierno de Duque (2018-2022).

Allí cabe resaltar el sinceramiento de una serie de supuestos macroeconómicos en materia de bajo crecimiento del PIB-real y de su negativo impacto sobre el recaudo tributario.

Por ejemplo, dicho Mfmp-2018 pronostica que la relación Recaudo/PIB no solo no superará 14% durante 2018 (pese a las bondades estructurales de la Ley 1819 de 2016), sino que se observará un preocupante declive en la presión tributaria hacia solo un 13,5% del PIB en 2019.

De allí la importancia de que la Administración Duque actúe rápidamente en la implementación de una Reforma Tributaria Comprensiva (RTC) que allegue nuevos recursos por al menos un 2% del PIB hacia 2022 . Veamos estos desafíos que encierra el panorama fiscal contenido en el Mfmp-2018.

Sinceramiento de supuestos macroeconómicos

El Mhcp pronostica ahora expansiones de solo un 2,7% para 2018 (vs. 3,5% pronosticado un año atrás); este menor optimismo gubernamental también se extiende para 2019, cuando se espera un crecimiento de 3,4% (vs. 4% un año atrás). Esas cifras superan marginalmente las de consenso del mercado y también las pronosticadas por Anif y Fedesarrollo que bordean 2,3%-2,4% para 2018 y 2,8%-3% para 2019.

Nótese cómo las cifras oficiales registran una reducción significativa, por ejemplo, en las proyecciones relacionadas con el sector de la construcción. Anif pronostica que este sector tendría un crecimiento nulo, como resultado de una contracción de -1,3% en edificaciones (vs. -5,3% en 2017) y una desaceleración de las obras civiles hacia solo 3,6%.

En el resto de supuestos macroeconómicos cabe destacar la: i) convergencia inflacionaria hacia niveles de 3,3% anual al cierre de 2018 y a 3% en 2019; ii) corrección en el déficit externo hacia 2,8% del PIB en 2018 y 2,7% en 2019, aunque dicha corrección no está proviniendo de la ansiada diversificación exportadora, sino del bajo crecimiento de las importaciones; iii) precios del petróleo-Brent promediando US$67/barril durante 2018 y US$65/barril en 2019; y iv) TRM promedio del orden de $2.874/dólar en 2018 y de $3.001/dólar en 2019.

Recaudo tributario

Tras haber cerrado con una baja relación Recaudo/PIB de solo 13,8% en 2018, el propio gobierno ahora prevé descensos en el recaudo hacia 13,5% del PIB en 2019. No solo las ganancias en recaudos provenientes de recursos del exterior (acuerdos Fatca-Oecd) han sido bajas ($2-3 billones), sino que se tiene la falsa idea de que la factura electrónica será la tabla salvadora en la lucha contra la evasión.

La verdad es que solo la experiencia de Chile ha sido significativa en este frente (más no la de México o Perú, donde pulula, como en Colombia, la informalidad tributaria). Ante estas realidades, la Administración Duque haría bien en idear cómo es que habrá de compensar las caídas en recaudo provenientes del marchitamiento del Imporriqueza y de la reducción del Imporrenta empresarial hacia 33% en 2019. Según el Mhcp, se piensa que esas caídas serán cubiertas con mayores rentas petroleras.

Estas pasarían de valores cuasi-nulos durante 2016-2017 hacia 0,6% del PIB en 2018 y 1,2% del PIB en 2019. Es claramente muy arriesgado dejar al albur de las rentas petroleras el taponar faltantes fiscales de no menos de 2% del PIB.

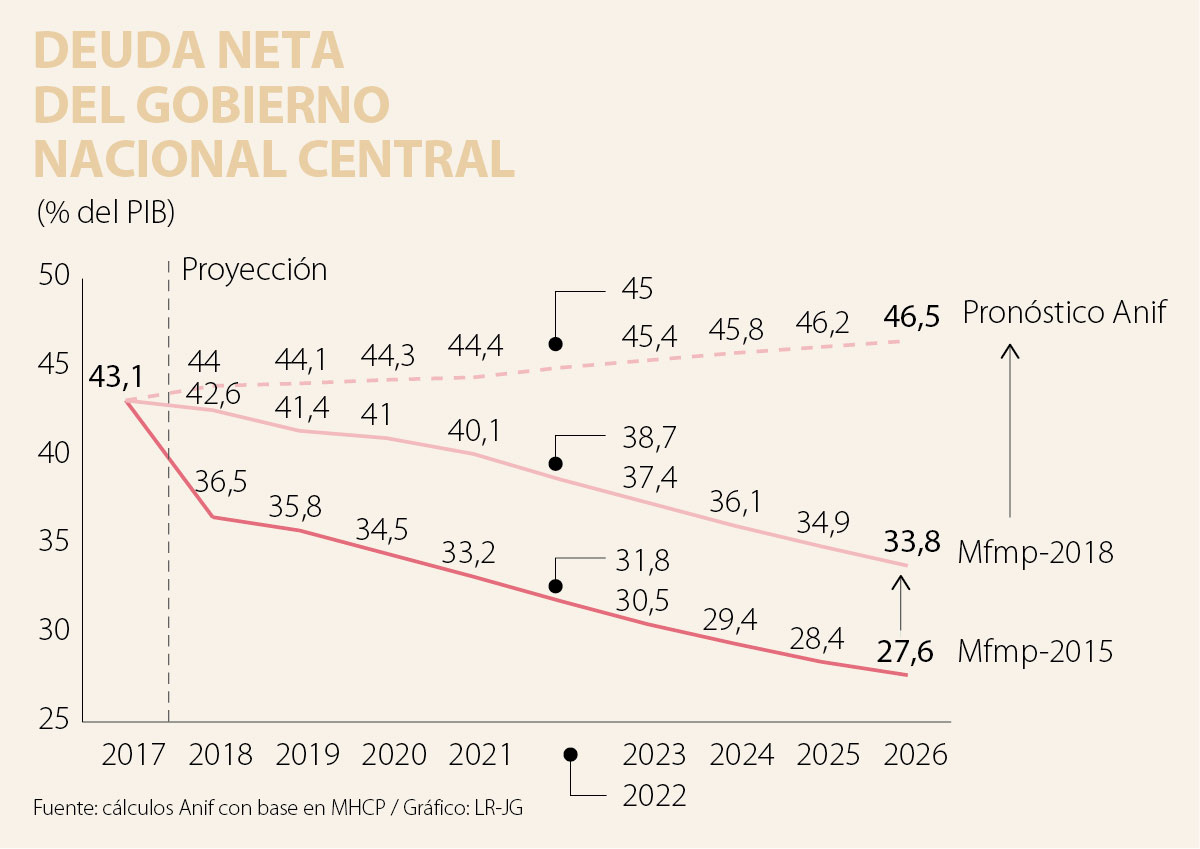

Trayectoria de la Deuda y la Regla Fiscal. Todo lo anterior muestra las dificultades de honrar la Regla Fiscal (RF), a pesar de su excesivo relajamiento reciente. Las estimaciones del Mhcp muestran una convergencia del déficit del Gobierno Nacional (GC) hacia 2,4% del PIB en 2019 y eventualmente hacia 1,5% del PIB en 2022.

No luce nada creíble que dicha meta se pueda alcanzar simplemente recurriendo a continuar recortando el gasto público hacia 18% del PIB durante 2018-2020 (vs. 19% de PIB en 2017).

Recordemos que no ha resultado nada “inteligente” la austeridad de reducir precisamente la inversión en más de un 1% del PIB, mientras se le otorgan incrementos de 12% real a los salarios de los educadores bajo la presión de los recurrentes paros. Tal como lo ha advertido la Comisión de Gasto (2017), es preocupante la inflexibilidad a la baja del gasto público en cerca de un 85%.

Además, dicho presupuesto muestra indexaciones históricas a ritmos de 4% real anual, según cálculos de Anif. Anif concluye entonces que luce poco creíble la trayectoria descendiente en la Deuda (Neta) del GC que nos pinta el Mfpm-2018, supuestamente descendiendo de 43% hacia 34% del PIB durante la próxima década.

Creemos más bien que la relación Deuda Bruta del GC/PIB continuará escalando hacia niveles de 49% hacia 2022 y que solo la consolidación de un balance primario de +1% del PIB evitaría desbordar el 50%.

Así, la Administración Duque deberá no solo impulsar la RTC, sino adoptar un tratamiento de choque para evitar que se desborde la inercia del gasto pensional, en salud y la presión de las vigencias futuras. De no actuar con prontitud, Colombia enfrenta una posible degradación hacia simple grado de inversión por parte de las calificadoras Moody’s y Fitch antes de agosto de 2019, tal como ya lo ha hecho S&P.

Las instituciones públicas son deficientes, y las tareas del servicio no atraen hoy el talento necesario porque su complejidad

Una democracia con credenciales tan respetables como las del Reino Unido decidió, en 2016, por medio de un referéndum, retirarse de la Unión Europea, su principal socio comercial

En 2025, Manus, una startup prácticamente desconocida fuera de China, logró sacudir silenciosamente al mundo de la IA

{kind=link}