MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Las plataformas transaccionales digitales han venido haciendo mella a los intermediarios comerciales tradicionales a través de sofisticados algoritmos de inteligencia artificial. Estas plataformas, además, generan valiosas bases de datos sobre el comportamiento de esos consumidores, lo cual les dará mayor y mejor llegada mediante esquemas de explotación de la llamada “Big Data”.

Estas tecnologías transaccionales han sido particularmente disruptivas en las áreas de: i) turismo (a través de habilitar para la renta cualquier habitación mediante el sistema de “Airbnb”); ii) el transporte (poniendo a disponibilidad cualquier automóvil cuyo conductor se ofrezca al momento mediante sistemas tipo “Uber” o “Lyft”; iii) los servicios financieros (habilitando empresas digitales transaccionales; es decir, startups especializadas en Fintech; y iv) el comercio minorista (mediante comercializadoras centralizadas tipo “Amazon”.

En el caso particular del comercio minorista, la disrupción tecnológica causada por Amazon está generando “un gran oleaje” de desintermediación con serias implicaciones macro-económicas. Se estima que Amazon y similares han causado una contracción del comercio minorista con presencia física cercano 30% durante la última década y, a su vez, dejan ociosa grandes áreas comerciales.

En ello han influido tres factores primordiales: i) un cambio de preferencias generacionales en los llamados millennials (compradores de menos de 35 años), quienes usan el comercio presencial como simples “salas de exhibición”, pero realizan sus compras por la vida digital aprovechando mejores ofertas en precio y facilidades de eventual devolución y reembolso del dinero; ii) cambios en las preferencias de estos consumidores hacia menos bienes materiales semi-durables (ropa, lavadoras o muebles) y su mayor inclinación hacia “el consumo de experiencias” (viajes o comidas); y iii) aprovechamiento de los menores costos transaccionales del e-commerce, al combinar la generación de menores impuestos y menores costos operativos (donde los costos de habilitar grandes bodegas y sistemas ágiles transporte resultan inferiores a los de mantener grandes establecimientos).

Sector inmobiliario-comercial

El llamado e-commerce ha venido expandiéndose a tasas cercanas a 10% anual durante el último quinquenio en los EE.UU. Esto le ha permitido elevar su participación dentro del total de ventas minoristas de 5% a 8%. Pero detrás de este promedio se esconden sectores donde el e-commerce en realidad manda, tales como: libros-música-películas (67%), juguetes (40%) e incluso prendas de vestir (25%).

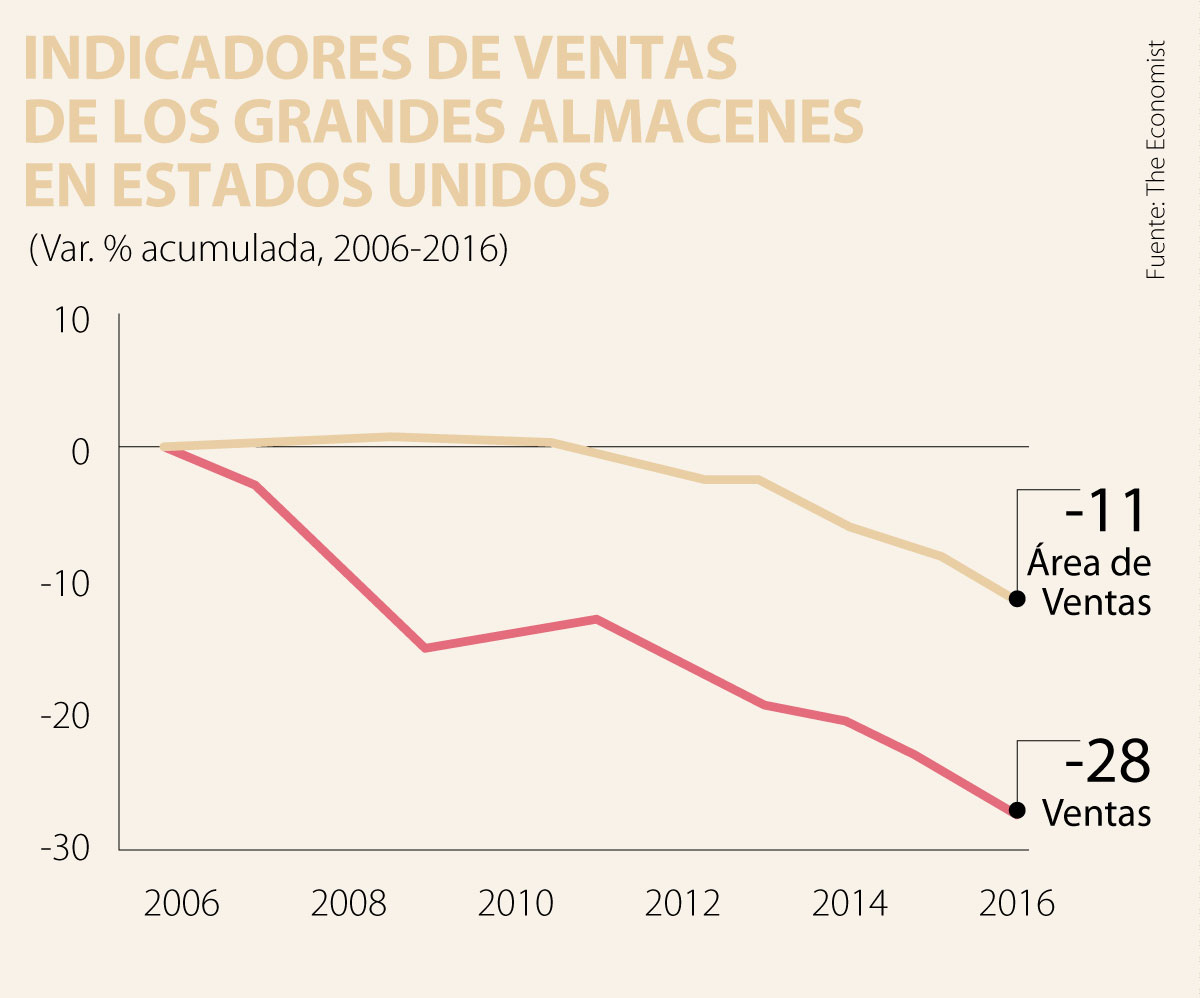

Los grandes perdedores han sido los almacenes-ancla con alta tradición de preferencia física en los centros comerciales. Por ejemplo, se estima que los almacenes de cadena han registrado contracciones de 10% en sus ventas en los últimos tres años, especialmente Macy’s, JC-Penneys y Sears.

Mercado laboral

Lo anterior tiene serias repercusiones sobre el mercado laboral, donde el segmento minorista contribuye con cerca de 10% de los empleos en los EE.UU. Se estima que, en lo corrido de 2017, el sector comercio ha perdido unos 80.000 puestos de trabajo.

Si bien ello podría ser compensado parcialmente por la mayor demanda de trabajo generada por Amazon (y similares), el impacto de este segmento aún es marginal y, además, el área de plataformas transaccionales tan solo aporta como un 10% de la fuerza laboral del sector comercio minorista.

Sector Financiero

Estimaciones recientes sugieren que la deuda del sector comercio con los bancos rondaría US$1 billón, cifra equivalente a la deuda que manejan los bancos a través de tarjetas de crédito (US$1,3 billones). En este sentido, la exposición bancaria al mercado minorista tiene un claro riesgo sistémico, pues llegaría a comprometer hasta 25% del capital-Tier 1 de algunos bancos de los Estados.

Lo primero es que desde muy temprano en su Gobierno el presidente logró consolidar un discurso contra la prensa que lo hizo inmune a cuestionamientos justos y escándalos que debían tener todas las respuestas y fueron respondidos con ataques y desprestigio al periodismo, típico de gobernantes populistas

Vale la pena preguntarse si en su familia empresaria existe espacio real para el disenso constructivo o si las diferencias se procesan en conversaciones paralelas que nunca llegan a la mesa formal

En 2026 habrá 13.164.767 jóvenes, 24,7% de los 53.399.171 habitantes del país. Son 6.679.833 hombres y 6.484.934 mujeres

")

{kind=link}