MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

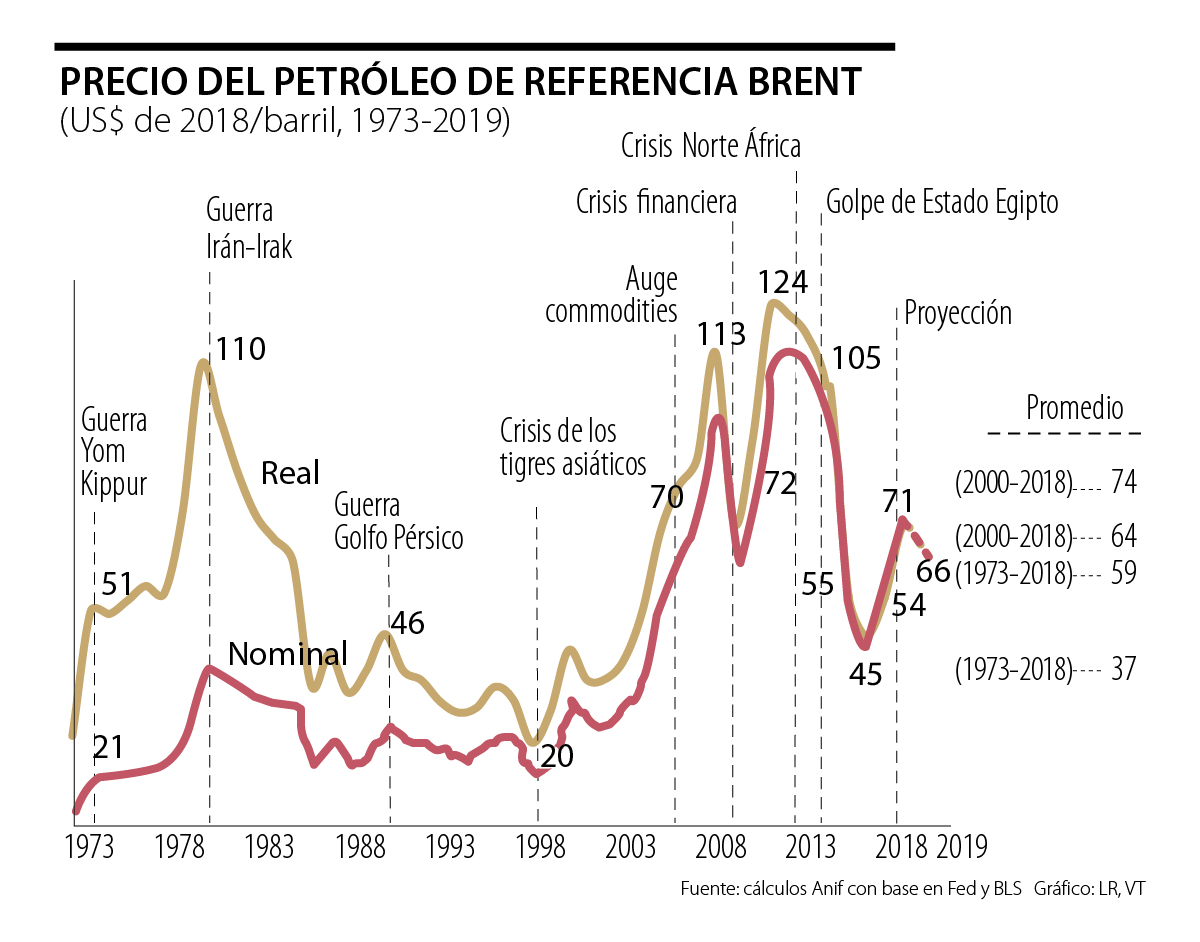

El precio del petróleo estará promediando unos US$69/barril-Brent durante 2018 y 2019. Este nivel luce cercano al equilibrio global, salvo por la volatilidad que suele aparecer cuando se tienen noticias sobre las sanciones a Irán o el desplome en las producciones de Venezuela y Libia (ya bastante afectadas estructuralmente).

De hecho, se ha venido cumpliendo la hipótesis de “reversión hacia la media” de US$64/barril-Brent observada en los últimos 15 años (ver gráfico adjunto). Nótese que dicho precio balancea el recorte de participación de la Opep (al 30% de la oferta global) con el incremento del shale-gas-oil de los Estados Unidos (elevándose al 12% del total), tras incrementar su oferta en cerca de 4 millones de barriles diarios.

Los oferentes más eficientes (Arabia Saudita) han logrado “hacer caja” bajo estas circunstancias, mientras Rusia juega políticamente con el mercado. El problema para los menos eficientes (como Colombia con un lifting-cost cercano a los US$25/barril-Brent) es que esos precios de US$64/barril-Brent no están dejando suficiente caja para impulsar las nuevas exploraciones. Recordemos también que la mezcla de crudos pesados de Colombia recibe “peluqueadas” de unos US$7/barril-Brent, aunque esto sea menor a los US$10 del pasado, debido a su mejor demanda a nivel global.

Actualmente se estima que, de los US$5.000 millones de inversión petrolera-anual en Colombia, un 80% se va a producción y solo un 20% (US$1.000 millones) se destina a buscar nuevos pozos. De allí que continúe preocupando a las autoridades el hecho de que las reservas petroleras tan solo alcanzarían para 6,2 años. Si bien esta cifra ha mejorado marginalmente respecto de los 5,3 años de 2016, esto ocurre principalmente por la vía de “mejoras en el recobro” de los pozos existentes, elevándose del 15% al 18% (Cusiana-Cupiagua, descubiertos en 1991).

A pesar de que el Gobierno ha seguido el instructivo de la Ocde de remover de sus juntas directivas a los ministros, para darle mayor manejo técnico de largo plazo, Ecopetrol continúa operando como “vaca lechera” gubernamental, sacrificando sus perspectivas exploratorias. A esto debemos añadir el lastre de las malas decisiones de Uribe-Santos de expandir el proyecto Reficar, habiendo absorbido en total unos US$8.500 millones y con una TIR que difícilmente alcanza un 6% frente al referente de cualquier proyecto rentable de 12%.

Tal como se ha venido advirtiendo, sería inaudito que las Juntas Directivas “independientes” de Ecopetrol, ISA y FDN se prestaran para la ingeniería financiera que ahora busca recursos del Estado-Petrolero para adquirir del Estado-Energético las acciones de ISA (por un valor cercano a los US$2.000 millones). Esto simplemente para congraciar al Senador-Duque con el Presidente Duque, tras el rechazo del primero al caso Isagen. Pero lo sorprendente es que este último caso sí resulto exitoso a la hora de cambiar un activo por otro más rentable a nivel país, como es el de las inversiones en la urgente infraestructura apoyada por la FDN.

Si bien The Economist (“Oil in Latin-America” de julio 13 de 2019) aplaude los recortes de gastos en Ecopetrol, también advierte que la propiedad mayoritaria estatal petrolera en América Latina ha limitado seriamente el manejo tecnocrático de estas entidades. Abundan los malos ejemplos en la región: Venezuela (PDVSA), Brasil (Petrobras), Argentina (YPF) y, más recientemente, México (Pemex). En todos ellos prima la corrupción, la miopía-fiscal y la falta de foco en la búsqueda eficiente de reservas petroleras hacia el mediano plazo. En el caso de Ecopetrol sus principales problemas han sido estos dos últimos.

No es gratuito que la acción de Ecopetrol se hubiera desplomado de sus picos históricos de $5.500/acción en 2012 hacia solo $3.000 en la actualidad (a pesar de las aceptables noticias del sector), lo cual implica una desvalorización anual compuesta del -8,3% durante 2012-2019.

Lo que se requiere entonces para asegurar que el mercado tenga apropiadas lecturas de las ejecutorias en Ecopetrol es: i) continuar apuntalando los recortes de gastos operativos; ii) hecha la inversión en Reficar, extraer de allí los mayores réditos productivos para ver si se logra elevar su TIR; iii) continuar con asociaciones con quienes sí saben encontrar petróleo (como los focalizados en el Golfo de México); iv) adelantar los planes piloto de fracking para demostrar (con ese buen liderazgo del Min-Minas-Energía) que estos son, incluso, más amigables con el ambiente que los obsoletos campos convencionales, y v) evitar involucrar a las Juntas Directivas de Ecopetrol-FDN-ISA en una peligrosa ingeniería financiera-jurídica, que estaría impidiendo que se puje por el control de ISA y así se contribuya de forma óptima a la capitalización de la FDN-infraestructura.

La IA agéntica vuelve a poner sobre la mesa una deuda histórica de las empresas: estandarizar procesos que durante décadas han dependido de excepciones, conocimiento informal e intervención humana

El milagro es lograr financiamiento más barato, crecimiento y peso fuerte junto a un déficit primario que baje hacia 1% del PIB. La Patria Milagro no es pensamiento mágico

Reducir el crédito a una simple operación financiera es desconocer su verdadero alcance. El crédito no mueve únicamente dinero, mueve oportunidades

{kind=link}