MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El 2021 ha sido de altibajos macro-económicos tanto a nivel global como local. Durante el primer semestre tuvimos revisiones alcistas en crecimiento del PIB-real en los Estados Unidos, elevándose de 5.5% al 7.5% para 2021.

Ello se reflejaba en alzas de precios de commodities mineros (cobre, estaño, acero) y energéticos (llevando petróleo a los US$75/barril y carbón superando US$90/tonelada). La combinación de problemas de oferta en cadenas productivas y carencia de insumos produjeron una “reflación” con lecturas del 5% anual y una inflación subyacente esperándose arriba del 2% para finales del 2021.

Pero aparecieron los negativos efectos de la variante delta del Covid-19 y varios de esos pronósticos se han venido revisando a la baja. Por ejemplo, ahora la cifra de relativo consenso sobre crecimiento en Estados Unidos está cerca del 6% para el 2021 (un recorte de 1.5%) y 4% en 2022, mientras que en Europa se ha mantenido relativamente inalterada en cerca del 5% para ambos años.

A su vez, la menor demanda por transporte aéreo a nivel global ha vuelto a reducir los pronósticos de precios de petróleo hacia los US$65/barril (un recorte de US$10), reforzados en parte por la mayor oferta de OPEP+ en cerca de 500,000/barriles-día durante 2021-2022.

Este valor coincide con el precio de equilibrio de largo plazo del petróleo. Esto implica que este podría caer aún más si se concretan las proyecciones de reducción de 50% en los viajes de negocios al interior de las empresas y de 25% en los viajes relacionados con clientes (de forma permanente).

En Colombia, las proyecciones de crecimiento también venían al alza, a pesar del efecto de los paros de abril-junio del 2021. Dado que el primer semestre terminó con una expansión cercana al 9% anual, luce probable que el crecimiento del 2021 (como un todo) se ubique en el rango 6%-7%.

Este es un crecimiento más bien moderado, si tenemos en cuenta la contracción cercana al 7% que experimentó el PIB-real de Colombia durante 2020 por cuenta de la pandemia. Y todo parece indicar que el crecimiento del 2022 estará en el rango 3.5%-4%, considerando el menor dinamismo de los energéticos (antes comentados) y que se trata de año electoral con elevada incertidumbre respecto de si llegará al poder la izquierda-populista de Petro.

Existen al menos tres factores que deben preocuparnos respecto de la solidez de la recuperación económica del periodo 2022-2026: i) la alta dependencia exportadora de los commodities energéticos (cercana al 50% de nuestra canasta); ii) el elevado nivel de desempleo (14%) y su persistencia; y iii) las limitadas capacidades para aplicar políticas fiscales y monetarias contra-cíclicas. Las primeras debidas al frágil paquete tributario (de solo 1% del PIB) que se discute en el congreso y las segundas debidas al rebrote inflacionario que está requiriendo que pronto el BR se mueva en la dirección de elevar su tasa repo del 1.75% hacia el 2.5% (+75 pbs) antes de finalizar este 2021.

En el frente externo, ya hemos venido comentado sobre cómo Colombia ha sido un fracaso en materia de diversificación exportadora y la misión de internacionalización (o la procrastinación de la acción) poco-nada estará aportando a su solución. Cabe recordar aquí el episodio de 2014 cuando culminaba la Administración Santos-I y en el mercado mundial se iniciaba el fin del super-ciclo de commodities. Se dijo entonces en los corrillos de Palacio que ello era “una bendición para Colombia”, pues nos obligaría a aplicarnos en la tarea de la diversificación exportadora.

Pues henos aquí: un quinquenio más tarde la relación Exportaciones/PIB ha caído del 16% al 14% y el total exportado de US$60.000 a US$35.000 millones. En vez de aprovechar TLCs que cubren dos terceras partes del potencial exportador, los porristas gubernamentales quedaron satisfechos con dibujar de “color-naranja” el difícil panorama exportador del país.

¿Se habrá percatado el gobierno de que la cuenta externa de Colombia estará repitiendo déficits del 4.5% del PIB, en vez del diagnóstico del BR que nos hablaba (antes de pandemia) de convergencia hacia el 2.5% del PIB? Con un endeudamiento externo público-privado bordeando actualmente la cifra record de 62% del PIB se tendrán problemas de financiamiento a medida que decae la inversión extranjera directa y escala dicho endeudamiento.

De allí la persistente devaluación peso-dólar que ya acumula 90% durante 2015-2021, convirtiéndonos en la economía emergente (anteriormente con grado de inversión) con peor desempeño global durante este periodo.

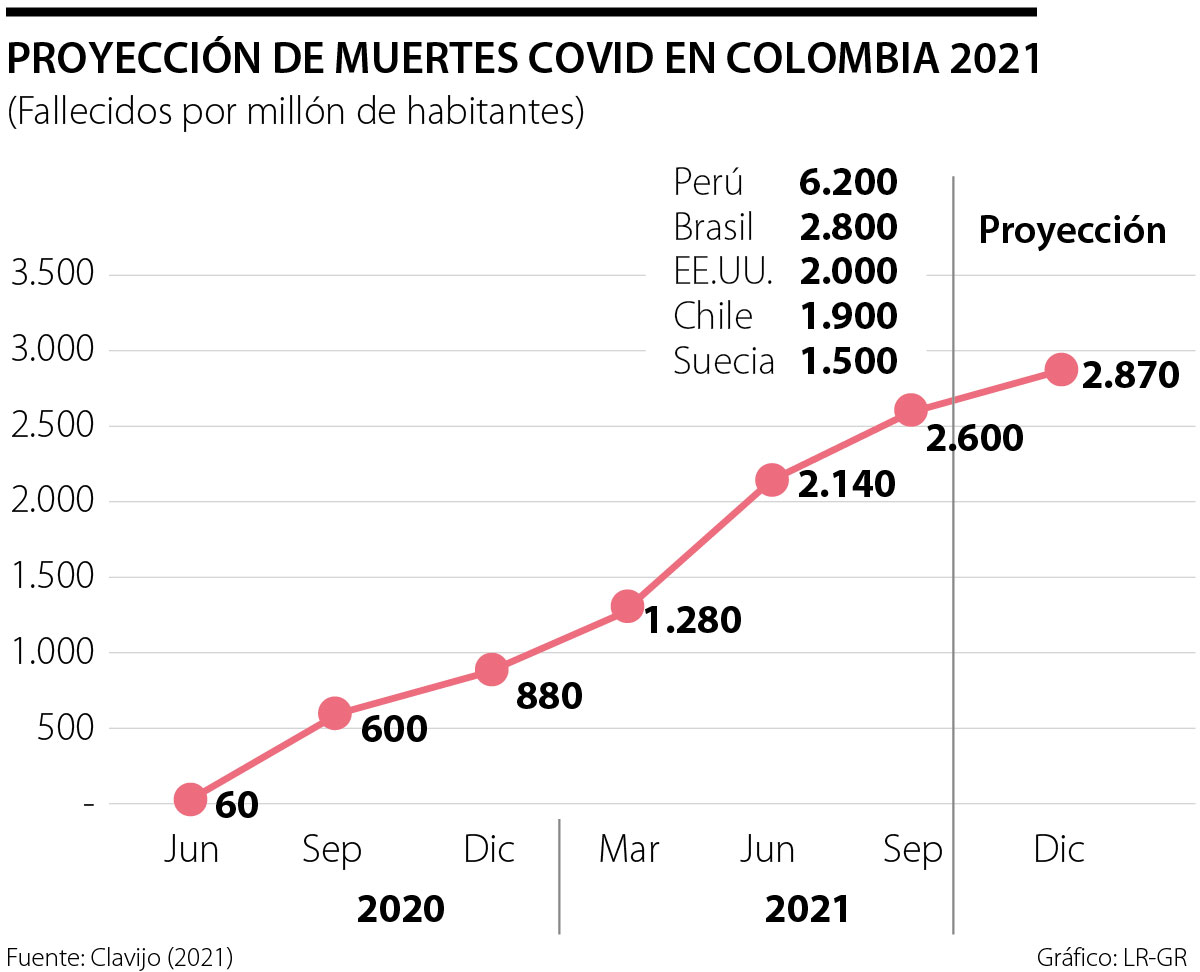

La partida jugada en 2020-2021 se ha perdido no solo en el frente económico, sino también en el frente de la salud pública. Al cierre del 2020, la tasa de mortalidad-Covid en Colombia era cercana a 900 por cada millón de habitantes, inferior a la de los países más afectados (Estados Unidos, Gran Bretaña, Brasil y Perú, todos con tasas arriba de los 1.200).

Pues bien, al corte de Septiembre de 2021, resulta que esa tasa se ha estabilizado en cerca de los 2.000 en esos países desarrollados, mientras que la de Colombia se disparó a 2.500 fallecidos por millón de habitantes, la de Brasil a 2.800 y Perú a los 6.200 (ver gráfico adjunto). Todo esto estará amenazando las perspectivas de recuperación del 2022. ¿Quién quiere ser Presidente?

A partir de 2027 se realizarán actualizaciones anuales de los costos y las tarifas, incorporando incentivos o descuentos en función del cumplimiento de las metas exigidas

Desde hace ya bastante tiempo el país ha venido consolidando un modelo tipo centro/periferia en su desarrollo, que más recientemente se está reflejando en lo político

Ninguna generación había estado expuesta a semejante cantidad de dolor en tiempo real

{kind=link}