MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La más reciente medición de la Encuesta Gallup (EG), de junio de 2017, mantiene un elevado pesimismo en Colombia, ahora no solo en el frente económico, sino también en el frente institucional. Por ejemplo, 73% de los encuestados consideró que las cosas en el país estaban empeorando, superando las lecturas de 51% de finales de 2014 y similar a 72% de 1997-1998 (proceso 8000) y a 75% de 1999-2000 (crisis hipotecaria).

Entre los factores que alimentan el pesimismo aparecen: i) la fuerte desaceleración económica; ii) la reforma tributaria que elevó la tarifa general del IVA (de 16% a 19%); y iii) los crecientes casos de corrupción en prácticamente todas las ramas del poder público (tanto a nivel nacional como territorial). De hecho, este último factor de la corrupción se ha tornado como uno de los principales problemas del país al pasar de 15% a 30% en los reportes de los dos últimos años.

A nivel institucional tal vez el elemento más descorazonador es que la baja reputación del sector justicia y del Congreso parece haber contaminado (y esto sin razón conocida) al propio Banco de la República (BR). Ya era bien conocido el desencanto estructural de los ciudadanos con sus instituciones políticas y judiciales, donde el Gobierno registraba una desaprobación cercana a 71%; el Congreso con un rechazo de 76%; y el sistema judicial de 80%. Pero ahora resulta que el BR ha caído en sus niveles de favorabilidad de 50%-55% de 2014-2015 a solo el 36%-40% en 2017. ¿Será que el ciudadano del común le está cobrando al BR su incumplimiento reiterativo del rango meta de inflación de 2%-4% anual durante el prolongado período 2015-2017?

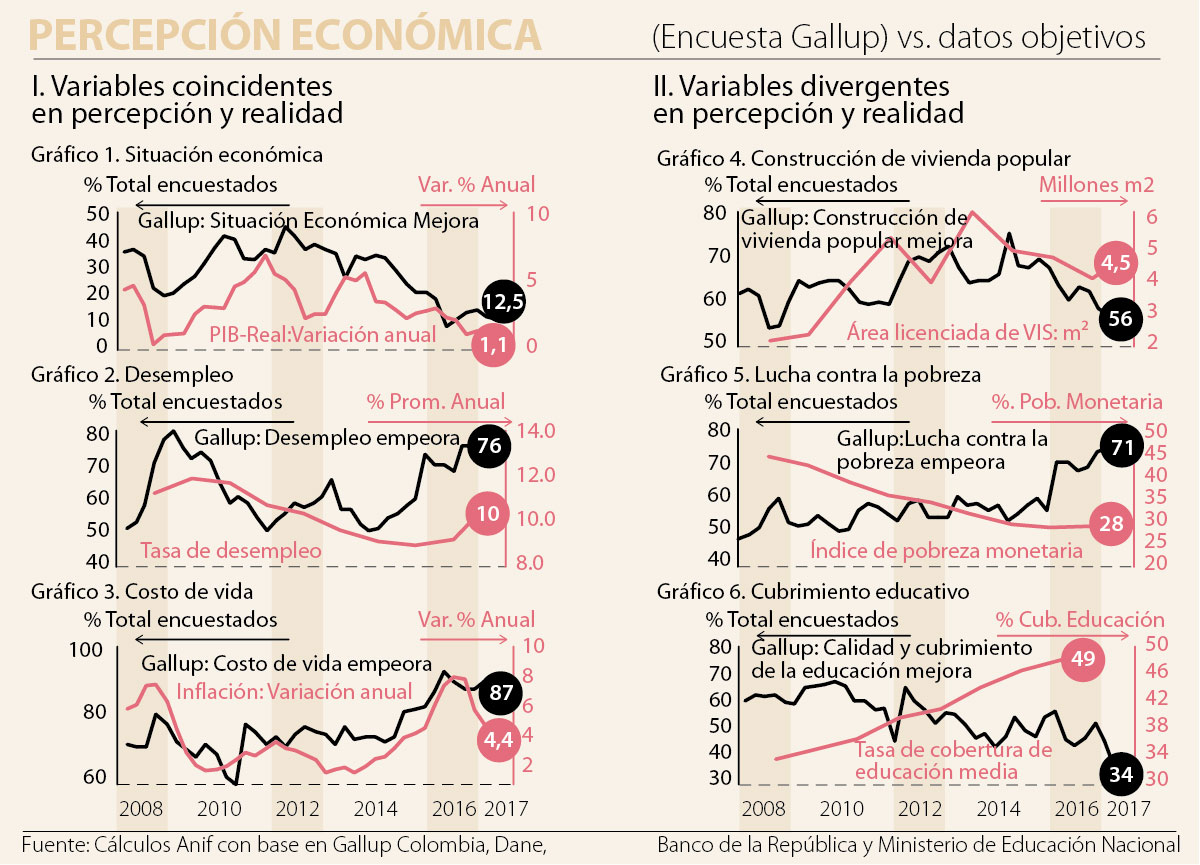

Anif estima útil comparar los resultados de estos sondeos con los datos duros-objetivos en el frente económico para verificar si estos descensos en favorabilidad se compaginan con lo que ocurre en la realidad. Como veremos, continúa existiendo una alta correlación entre lo expresado por los encuestados y los datos en materia de: i) situación económica; ii) desempleo; y iii) costo de vida; pero existe una marcada discrepancia entre percepción y realidad en las áreas de: iv) construcción de vivienda popular; v) lucha contra la pobreza; y vi) cubrimiento educativo.

I. Variables coincidentes en percepción y realidad

Durante 2008-2017, los sondeos en materia económica han seguido muy de cerca los datos del crecimiento del PIB. En efecto, el porcentaje de encuestados que consideraban que las cosas estaban mejorando llegó a su punto máximo de 51%, en 2011, precisamente cuando el PIB-real llegó a su máxima expansión de 7,9%.

Sin embargo, desde 2013, el optimismo de los encuestados ha venido cayendo, alcanzando sus peores registros en 2016-2017, cuando solo 12%-15% de los encuestados consideraba que la situación económica del país mejoraba. Esto va en línea con las cifras del PIB-real que ya completan tres trimestres consecutivos con crecimientos inferiores a 2%.

Desempleo y Costo de vida. Las cifras ilustran una alta correlación entre los sondeos (en materia de empeoramiento del desempleo y el costo de vida) y las tasas de desempleo e inflación calculadas por el Dane. En el primer caso, se ha visto un alza de la tasa de desempleo hacia 9,2% en promedio de 2016 y a 10% promedio en lo corrido de 2017, en línea con un ascenso hasta 76% de los que creían que esta variable empeoraba en el segundo trimestre de 2017.

En el caso de la inflación, al cierre de 2016, 92% de los encuestados expresaba que el costo de vida estaba empeorando, luego de que la inflación completara dos años por fuera de la meta del BR y cerrara en 5,75%. La reducción reciente hacia 4,4% en el segundo trimestre va en línea con una reducción del porcentaje de encuestados que pensaba que el costo de vida empeoraba (hacia 87%), aunque esta última proporción disminuía más lentamente que el dato calculado por el Dane.

II. Variables divergentes en percepción y realidad

Construcción de Vivienda Popular. En contraste con los casos anteriores, la alta volatilidad de los metros cuadrados licenciados para construcción de vivienda VIS (de 2 millones en 2010 a 6 millones en 2013 y cayendo a 4 millones en 2017) no es asimilada por los sondeos. En efecto, el porcentaje de encuestados que considera que la construcción de vivienda popular mejora se ha mantenido estable (50%-70%) en 2008-2017, ver gráfico 4.

Lucha contra la pobreza. Los datos sobre lucha contra la pobreza (medida por ingresos) han mostrado avances significativos en la última década. Sin embargo, los encuestados creen (erradamente) que ha empeorado (elevándose de 42% en 2008 a 71% en 2017), pero en realidad los niveles de pobreza absoluta han descendido de 42% a 28%.

Cubrimiento Educativo. A pesar de los importantes avances que se han logrado en materia de cobertura educativa media (elevándose de 34% a 50% en 2008-2015), los encuestados no se han percatado de ello y afirman erradamente que la situación se ha deteriorado (con menor favorabilidad al caer de 62% en 2012 a 34% en junio de 2017). Seguramente los encuestados están confundiendo cobertura (donde sí hemos avanzado) con los altos niveles de analfabetismo-operativo en matemáticas y lectura.

Cabe destacar que los países son muy diferentes entre sí en tamaño, ingreso y ordenamiento institucional. Además, excepto en la Unión Europea, hay escasa orientación en las instancias directivas hacia la integración

Un barril a este precio es una oportunidad. Pero, como toda oportunidad económica, su verdadero valor depende menos del precio internacional del crudo y más de las decisiones que el país tome

Es cierto que Colombia es exportador de petróleo y que, en estos días, Ecopetrol debe estar recibiendo ingresos extraordinarios. Pero el país es también un gran importador de gas y de combustibles refinados

")

{kind=link}