MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la colaboración de Juan Sebastián Joya.

En 2018, el sector cafetero colombiano ha tenido marcados altibajos por cuenta de la volatilidad en los precios internacionales del grano. Los datos más recientes de la Federación Nacional de Cafeteros (Fedecafé) indican que: i) la producción sumó 13.8 millones de sacos al término del año cafetero 2017-2018 (reduciéndose un -3.3% anual); ii) el valor de la cosecha bordeó los $6.5 billones (0.7% del PIB); y iii) el precio interno repuntó a niveles de $800.000/carga en octubre de 2018 (vs. $735.000/carga promedio en lo corrido del año a octubre de 2018).

En materia de rentabilidad, la situación cafetera luce complicada al estar sujeta a la volatilidad de los precios internacionales. Cuando se creía que el mercado mundial estaría dando pie a precios internos de $800.000/carga, las abundantes cosechas de Brasil y Vietnam, junto con la depreciación acelerada del real brasilero, tumbaron el precio a mínimos de $687.000/carga en septiembre de 2018. Solo recientemente, con devaluaciones peso-dólar del 5% anual, los precios internos han vuelto a ubicarse por encima del precio mínimo de sustentación. En todo caso, luce poco probable que se puedan mantener los precios actuales, teniendo en cuenta los excesos de oferta que se proyectan en 2019.

En este informe analizaremos la situación cafetera actual y sus perspectivas 2018-2019. Aquí examinaremos la situación internacional y estudiaremos la dinámica del mercado nacional. Finalmente, analizaremos un tema central en la caficultura colombiana: la rentabilidad y sostenibilidad de nuestra actividad. Cómo veremos, la viabilidad del sector cafetero descansa sobre sus ganancias en productividad y la reducción de los costos de producción.

Mercado mundial del café

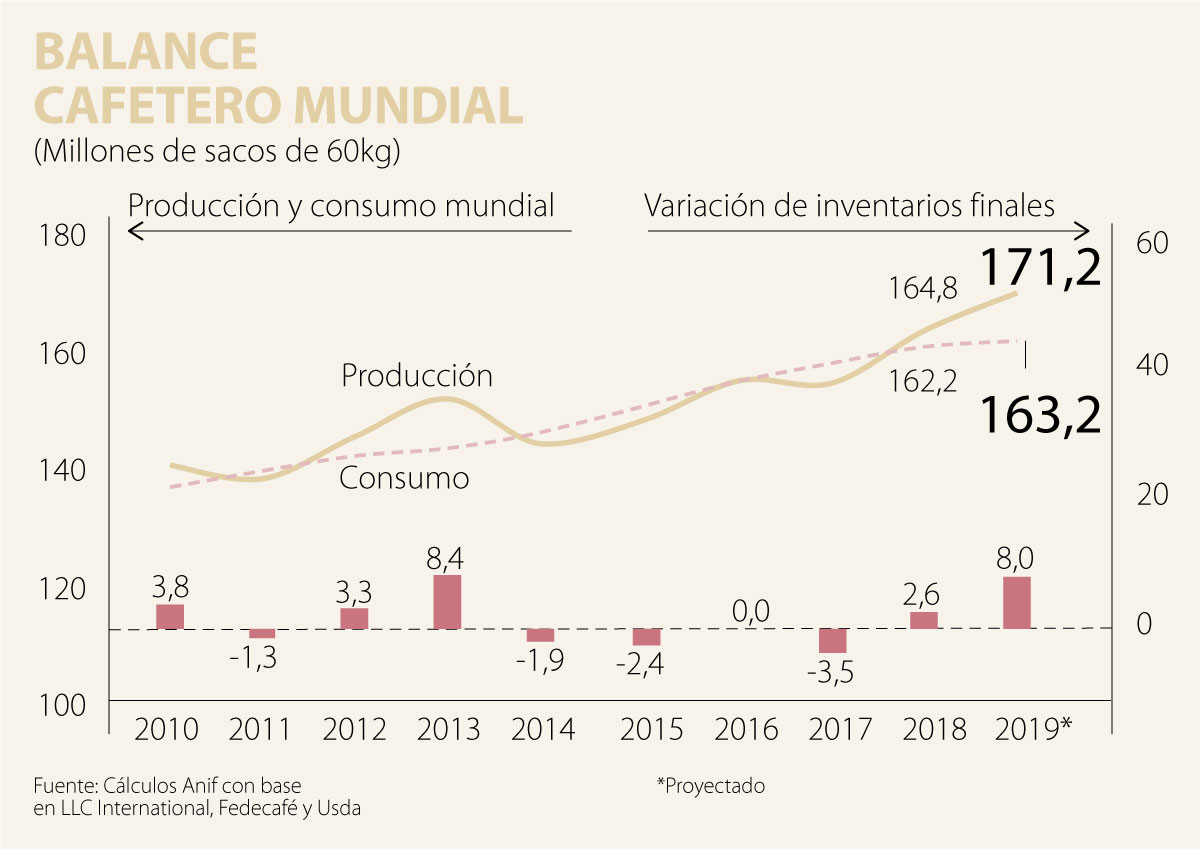

Según la Organización Internacional del Café, el año cafetero 2017-2018 cerró con una producción de Noviembre 26 de 2018 No. 1439 Con la colaboración de Juan Sebastián Joya 164.8 millones de sacos, equivalente a una expansión del 5.7% anual (ver gráfico 1).

Ello obedeció a un crecimiento en la producción de Brasil (principal productor mundial), la cual llegó a 57.7 millones de sacos (12%% anual), pese a que 2017-2018 correspondió al año valle de su ciclo bienal.

Allí se presentaron expansiones tanto de la producción arábiga a 44.2 millones de sacos (3.5%), como de la robusta a 13.5 millones de sacos (16.1%). Vietnam (segundo productor y primer exportador mundial) alcanzó una producción de 28 millones de sacos (15.5%), favorecido por buenas condiciones climáticas. Entre tanto, Centroamérica continuó incrementando su producción (7.1%) hasta los 19.6 millones de sacos, exhibiendo elevadas ganancias en productividad.

Por su parte, Colombia registró leves contracciones en su producción, situándose en 13.8 millones de sacos al final del año cafetero 2017-2018 (-3.3% anual). Esto como consecuencia de la menor productividad obtenida por el envejecimiento del parque cafetero. Finalmente, la producción en Indonesia se mantuvo estable en 10.6 millones de sacos.

De otra parte, el consumo mundial de café alcanzó los 162.2 millones de sacos en 2017-2018, aumentando un 1.8% anual. Allí jugó un papel central la recuperación de la economía mundial, particularmente de los países desarrollados. De esta manera, el año cafetero 2017-2018 terminó con una oferta que superó la demanda, lo cual implicó: i) un precio promedio del café de US$1.1/libra (vs. US$1.31/libra un año atrás); y ii) un incremento de 2.6 millones de sacos en los inventarios, para cerrar en 30 millones de sacos, según el Departamento de Agricultura de Estados Unidos (USDA).

A lo largo del año cafetero 2017-2018, el precio internacional del café exhibió una tendencia decreciente por los excesos de oferta (ya comentados), alcanzando su precio máximo de US$1.2/libra en octubre de 2017 y cotizándose en su precio mínimo de US$0.98/libra en septiembre de 2018. Así, el precio de los suaves colombianos se situó en US$1.26/libra frente a los US$1.44/libra de un año atrás (ver gráfico 2). En este mismo período, los suaves brasileros cayeron de US$1.3/libra a US$1/libra; los otros suaves pasaron de US$1.41/libra a US$1.21/libra; y los robusta se redujeron de US$0.98/libra a US$0.77/libra.

Para el año cafetero 2018-2019, las estimaciones más recientes indican que la producción a nivel global bordearía unos 171.2 millones de sacos (3.9% anual), liderada principalmente por una mayor producción en Brasil (4.3%). Vietnam (6.8%) e Indonesia (4.7%) también incrementarían su producción a 29.9 millones de sacos y 11.1 millones de sacos (respectivamente), favorecidos por las buenas condiciones climáticas previstas para el Sureste Asiático.

A su vez, Centroamérica repetiría una producción de 19.6 millones de sacos, en línea con las elevadas ganancias en productividad de México. Finalmente, Colombia podría ver reducida su producción hacia los 13.5 millones de sacos (-3.6%), considerando las afectaciones que podría llegar a generar el Fenómeno de El Niño.

A nivel global, se tendría un consumo de 163.2 millones de sacos (+0.6% anual), con lo cual los inventarios mundiales crecerían en 8 millones de sacos. La mala noticia es que, de cara a 2018-2019, esa buena dinámica de la producción y relativa estabilidad del consumo estarían presionando nuevamente los precios internacionales a la baja. En buena medida, la cotización del grano dependerá del desempeño de la producción en Brasil y de la intensidad climática del Fenómeno de El Niño durante 2019.

Situación cafetera en Colombia

La producción cafetera nacional alcanzó los 13.8 millones de sacos al término del año cafetero 2017-2018 ver gráfico 3), equivalente a una reducción del -3.3% anual. Ello obedeció a una menor productividad del parque cafetero colombiano, el cual pasará de producir 18.7 sacos/hectárea en 2017 a seguramente 18.4 sacos/hectárea en 2018 (ver gráfico 4). Así, 166.000 hectáreas alcanzarían su madurez productiva (3-5 años), mientras que 179.000 hectáreas se estarían considerando envejecidas (más de 9 años), con lo cual en el neto el área cultivada con mayor productividad disminuiría.

Anif ha venido alertando, desde hace ya tiempo, del declive en la productividad cafetera, asociada al envejecimiento del parque cafetero (ver Informe Semanal No. 1342 de noviembre de 2016). Afortunadamente, las 737.000 hectáreas intervenidas por Fedecafé en 2010-2017 estarían garantizando un parque cafetero todavía joven (84% del total) y con reducida exposición a plagas (70%).

Pero es importante continuar con las buenas prácticas cafeteras de apoyos al programa de renovación cafetera y de subsidios a fertilizantes por cafeto renovado, lo cual estará impulsando la renovación de otras 31.000 hectáreas en el mediano plazo. Lo que va quedando claro es que esto deberá hacerse cada vez más con los recursos propios que deja la retención cafetera de los 6 centavos y no pensando que el gobierno estará apoyando este tipo de actividades desde el Presupuesto Nacional, dada la precariedad de las finanzas públicas.

Esto será difícil de concretar a futuro, dado el descenso en los precios internos de la carga (-11.1% anual), empujados por los excesos de oferta mundial. Afortunadamente, la devaluación peso-dólar de los últimos meses (a ritmos del 5% anual) ha permitido atenuar dicha reducción en los precios, devolviéndole algo de rentabilidad al caficultor colombiano. En todo caso, el valor de la cosecha disminuyó un -22.2% anual en términos reales, al pasar de $8.3 billones en 2016-2017 (0.9% del PIB) a $6.5 billones en 2017-2018 (0.7% del PIB).

En 2018-2019, la producción cafetera colombiana se estaría reduciendo hacia los 13.5 millones de sacos.

Aquí los factores de riesgo provendrían de: i) la materialización del Fenómeno de El Niño durante enerofebrero de 2019; y ii) los posibles descensos en la productividad cafetera (según lo arriba comentado).

Rentabilidad y sostenibilidad cafetera

La rentabilidad cafetera es eje central de la sostenibilidad de la caficultura colombiana. Para garantizarla se requieren: i) acciones de mejoramiento que permitan una gestión más eficiente de los insumos y de la mano de obra, así como el desarrollo de nuevas tecnologías; y ii) reformas transversales que permitan reducir los costos de producción, resumidos en el vector que hemos llamado “Costo Colombia” (sobrecostos de transporte, laborales, energéticos y logísticos).

En el primer aspecto, la Fedecafé ha venido adelantando acciones entre los caficultores para la adopción de mejores prácticas agronómicas-empresariales. Ello no solo incluye la renovación de cafetales, sino también el fortalecimiento de la autogestión empresarial, los métodos de recolección asistida y el desarrollo de nuevas variedades (incluso con la incursión reciente en la producción de café robusta). De allí que la productividad haya repuntado de 11 sacos/hectárea en 2011 a 18 sacos/hectárea en 2018.

En donde se han tenido limitados avances es en el frente de reformas transversales que permitan apuntalar una mayor competitividad del país. Colombia mantiene: i) elevados costos de transporte, donde movilizar un contenedor en Colombia cuesta unos US$1.700 (vs. US$1.100 promedio de la Alianza del Pacífico); ii) sobrecostos no salariales de hasta el 50% (vs. 28% promedio de la Alianza del Pacífico); iii) altos costos eléctricos (9₵/Kwh vs. 6₵/Kwh en referentes de la Alianza del Pacífico); y iv) sobrecostos logísticos de hasta el 15% (vs. 14% promedio de América Latina), ver Informe Semanal No. 1429 de septiembre de 2018.

En el caso específico de la caficultura, el flete continúa siendo el costo más alto. Ello obedece a las escasas alternativas de transporte que existen en el país, estando recargado casi en su totalidad en el transporte terrestre. Por esta razón se ha puesto en marcha un plan piloto para transportar las primeras cargas de café por vía férrea (cubriendo el trayecto La DoradaSanta Marta), en un intento por articular multimodalmente el transporte del grano de las trilladoras a los puertos. Ello incluso ayudaría a descongestionar los terminales del país, reduciendo los elevados costos de almacenamiento en puerto, especialmente altos durante las temporadas de cosecha.

Otro frente en el que se debe trabajar activamente es en el abaratamiento de la mano de obra. Fedecafé ha manifestado su apoyo al proyecto de Ley 123 de 2017 para la dignificación del trabajo rural y el establecimiento de un piso mínimo de protección social. De aprobarse la iniciativa, se estaría flexibilizando el mercado laboral rural al emplear el “Jornal Diario Integral Rural” como el nuevo referente de cotizaciones a la seguridad social y no el de la rígida norma del Salario Mínimo Legal, el cual supone tiempos laborales continuos (ver Comentario Económico del Día 20 de febrero de 2018).

Por ahora, la rentabilidad de la caficultura sigue estando sujeta a los vaivenes del precio internacional. En este sentido, el ajuste estructural de la tasa de cambio es más que bienvenido para el sector productivo del país y en particular para el sector cafetero. Además, ello le estará dando un espacio fiscal adicional al gobierno, que ya había aprobado subsidios al precio de comercialización hasta por $100.000 millones cuando este se ubicara por debajo del precio mínimo de sustentación.

Lo anterior deja en claro que la sostenibilidad de la caficultura colombiana descansa sobre las ganancias en productividad y la reducción de costos de producción. Hacia allá deberán dirigirse todos los esfuerzos del sector cafetero para garantizar la rentabilidad de esta actividad económica, pues los apoyos presupuestales serán cada vez mas escasos.

Cuando un motor de lead scoring, credit scoring o asignación de recursos se entrena con datos históricos sesgados, reproduce los patrones del pasado y los eleva a la categoría de verdad algorítmica

Lo más relevante es la construcción de la calle de rodaje y la extensión de la pista hasta los 2.000 metros, para habilitar la llegada de aviones grandes, como el B-737

")

Pero cuando se hable del Mundial de 2026 y recordemos lo que se vivió durante estas cinco semanas, habrá que reconocerle a Infantino que la fiesta le salió bien y que los invitados nos fuimos contentos

{kind=link}