MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

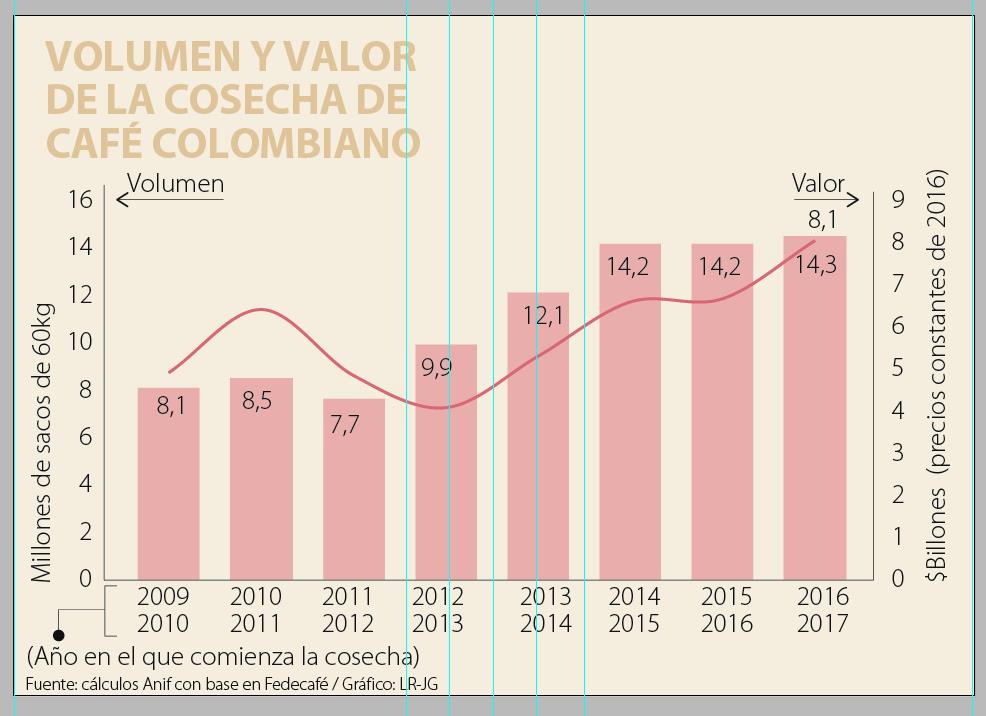

A lo largo de 2017, el sector cafetero colombiano ha mantenido la buena dinámica que traía del período 2014-2016. Los datos más recientes de la Federación Nacional de Cafeteros (Fedecafé) indican que: i) la producción bordeó los 14.3 millones de sacos (expandiéndose un 2% anual), al término del año cafetero 2016-2017; ii) el valor de la cosecha alcanzó los $8.1 billones (0.9% del PIB); y iii) el precio interno se elevó de $809.000/carga a $828.000/carga, en promedio, un alza del 2.3% anual.

Una vez superado el fenómeno climático de El Niño, el mercado esperaba que la producción se situara alrededor de los 15 millones de sacos. No obstante, los excesos de nubosidad y de lluvias menguaron la llamada “cosecha traviesa” y afectaron parte de la “cosecha de mitaca”. Lo positivo ha sido la resiliencia del precio interno del grano (sosteniendo los $800.000/carga), a pesar de la revaluación cambiaria promediando un 3% anual.

En este informe analizaremos el panorama cafetero de 2017-2018. En primer lugar, abordaremos la situación actual del mercado internacional. En segundo lugar, exploraremos la dinámica del mercado nacional. Por último, estudiaremos otras alternativas (además de las propuestas por Fedecafé) para hacer que el sector cafetero sea una alternativa viable en medio de las oportunidades que brinda el pos-conflicto.

Mercado mundial del café

El año cafetero 2016-2017 habría cerrado con una producción de 156.2 millones de sacos, equivalente a una contracción del -1.9% anual. Ello obedeció a un deterioro de la producción en Brasil (principal productor mundial), llegando a 51.4 millones de sacos (-8% anual). Allí, la producción arábiga se redujo de 43.9 millones de sacos a 38.4 millones de sacos, en línea con el año de menor producción del ciclo bianual en ese país. Asimismo, la producción de Vietnam, segundo productor y primer exportador mundial, bordeó los 25.4 millones de sacos (-3.9% anual), afectado por la sequía y las altas temperaturas que se presentaron en la región.

Por el contrario, Centroamérica incrementó de manera importante su producción (26.9% anual) a 18 millones de sacos, una vez superado el brote de roya en Costa Rica, El Salvador y Guatemala, que había deteriorado la productividad del parque cafetero.

Colombia, gracias a la renovación de sus cafetales durante 2010-2014, ha logrado alcanzar los 14.3 millones de sacos (+2% anual) en su año cafetero 2016-2017, a pesar del retraso en la floración del primer semestre del año. Finalmente, la producción en Indonesia creció un 4.3% anual, cerrando en 11 millones de sacos, repuntando frente a los 10.7 millones de sacos un año atrás.

El consumo mundial de café alcanzó 157.2 millones de sacos en 2016-2017, aumentando un 1.9% anual. Allí habría jugado un papel central la recuperación de la economía mundial, particularmente de los países desarrollados. De esta manera, el año cafetero 2016-2017 terminó con una demanda que superó la oferta, lo cual implicó: i) un precio promedio del café de US$1.32/libra (vs. US$1.19/libra un año atrás); y ii) una caída de 1 millón de sacos en los inventarios, para cerrar en 34 millones de sacos, según el Departamento de Agricultura de Estados Unidos (USDA).

A octubre de 2017, el precio del grano en los mercados internacionales ha descendido, gracias a sorpresas positivas recientes en la producción de Centroamérica, Indonesia y Uganda. Así, los suaves colombianos se situaron en US$1.44/libra frente a los US$1.72/libra de un año atrás. En este mismo período, los suaves brasileros cayeron de US$1.53/libra a US$1.25/libra; los otros suaves pasaron de US$1.79/libra a US$1.41/libra; y los robusta pasaron de US$1.04/libra a US$0.98/libra. Nótese cómo los robusta han sido la referencia con mayor estabilidad en el precio, lo cual refleja el pobre dinamismo de la demanda en países emergentes.

Para el año cafetero de 2017-2018, las estimaciones más recientes indican que la producción bordearía a nivel global unos 159 millones de sacos (1.8% anual), a pesar de la menor producción proyectada para Brasil. Para compensar dicha reducción, Colombia continuaría expandiendo su cosecha hasta llegar a unos 15.6 millones de sacos (+9.1%) y Centroamérica a unos 19 millones de sacos. Vietnam e Indonesia también harían lo propio, repuntando hasta los 29 millones de sacos y los 11.5 millones de sacos, respectivamente, favorecidos por las buenas condiciones climáticas del Sureste Asiático. Así, el consumo estaría presentando un aumento marginal hacia los 158 millones de sacos (0.5% anual), mientras que los inventarios mundiales crecerían en 1 millón de sacos.

De cara a 2017-2018, la buena dinámica de la producción (cerrando la brecha entre oferta y demanda) estaría dejando los precios internacionales estables. Sin embargo, su comportamiento dependerá en gran parte del desempeño de la producción en Brasil y de la posible materialización del Fenómeno de La Niña en 2018.

Situación cafetera en Colombia

La producción cafetera nacional completó cinco años al alza, llegando a los 14.3 millones de sacos al término del año cafetero 2016-2017 (ver gráfico 3). Como hemos comentado en ocasiones anteriores, el programa de renovación cafetera de Fedecafé ha dado resultados más que sobresalientes. Durante el período 2010-2016 se intervinieron 664.000 hectáreas exitosamente, lo cual no solo ha permitido rejuvenecer el parque cafetero, sino también reducir la exposición de los cafetos a las plagas. No obstante, dicha renovación comienza a mostrar rendimientos marginales decrecientes, que seguramente se estarán reflejando en una menor productividad cafetera. Aún más, en los primeros nueve meses de 2017 tan solo se intervinieron 51.500 hectáreas en el país, lejos de la meta anual de 100.000 hectáreas fijada por Fedecafé. Si bien el espacio para la renovación cafetera es cada vez menor, el gobierno ha planteado tramitar un Documento Conpes que garantizaría recursos por $60.000 millones para este fin hasta 2024, lo que se sumaría a la ya sancionada Ley de Alivio Financiera a campesinos y productores agrícolas.

Ahora bien, los precios internos del grano mostraron “aguante” cerca de los $800.000/carga en 2016-2017. Allí se compensaron los efectos de mayor precio internacional promedio de los suaves colombianos (aumentando en un 3.9%) y de revaluación cambiaria (3.3% promedio anual). Sorprendentemente, el valor de la producción se incrementó cerca del 16% anual real, al pasar de $6.7 billones en 2015-2016 (0.7% del PIB) hasta los $8.1 billones en 2016-2017 (0.9% del PIB).

En 2017-2018, los factores de riesgo para la caficultura colombiana provendrían de: i) los posibles excesos de lluvias (materialización del Fenómeno de la Niña), con probabilidades del 55%-65%; y ii) los descensos proyectados en la productividad cafetera, comentados anteriormente. Así, todo indica que la producción se estaría aproximando a los 15 millones de sacos en el próximo año cafetero.

La caficultura y el pos-conflicto

La caficultura no ha sido ajena a la crisis de rentabilidad (altos costos de producción y bajos precios pagados al productor) que aqueja al sector agrícola, o si no cabe recordar el paro agropecuario de agosto de 2013, el cual llevó a que el gobierno destinara cuantiosos subsidios al sector. Desde entonces, la Fedecafé ha tenido como eje central de su estrategia de valor el devolverles la rentabilidad a los productores cafeteros.

En efecto, el margen del productor (como proporción de su ingreso) se ha recuperado significativamente en los últimos cuatro años, pasando del -39% en 2013 al 27% en 2016 (ver gráfico 4). Esto refleja importantes ganancias en productividad gracias a la renovación de los cafetales (ver Informe Semanal No. 1342 de noviembre de 2016). Esto se ha visto reforzado por los favorables precios internacionales y la devaluación cambiaria. Sin embargo, su rentabilidad todavía es frágil frente a vaivenes de los precios internacionales y de la tasa de cambio.

Para Anif, la renovación del parque cafetero, de cara al pos-conflicto, debería ser apoyada por el Estado al incluir las zonas marginales afectadas por los efectos de dicha guerra. Putumayo, el piedemonte Llanero, Casanare y las zonas de Cauca y Nariño son áreas con bondades probadas para el desarrollo de cultivos de café y cacao, entre otros productos. Dadas las buenas perspectivas de la demanda mundial de café en el largo plazo, parece existir espacio para acomodar producciones de hasta 16 millones de sacos/año sin llegar a afectar estructuralmente el precio por debajo de los niveles actuales (el cual viene sustentando buenos ingresos para los caficultores colombianos).

Aún más, estudios comparativos llevados a cabo por Anif sobre cultivos alternativos a los estupefacientes ilegales indican que apoyos presupuestales del orden del 0.14% del PIB/durante cinco años lograrían el doble beneficio de la sustitución de cultivos ilícitos y la anhelada absorción de mano de obra desmovilizada.

Finalmente, Anif quiere recalcar que la descobertura pensional que aqueja al sector cafetero es un drama nacional. La propuesta de Fedecafé de elevar la cuota parafiscal actual con el fin de otorgar “cobertura pensional” a productores que vivieron por años en la informalidad laboral resultaría en no más que un intento por saldar deudas históricas con el riesgo de estar empujando nuevamente hacia la informalidad a los cultivadores que hoy hacen esfuerzos por evitar vivir ese mismo drama. En este sentido, el Estado deberá fortalecer y extender el programa de Colombia Mayor (pasando de asignaciones actuales del 0.2% del PIB al 0.8% del PIB en la próxima década), al mismo tiempo que tendrá que reducir la informalidad rural, hoy en el 90%. En opinión de Anif, estas son mejores alternativas que pensar en elevar nuevamente la parafiscalidad cafetera (ver Informe Semanal No. 1368 de junio de 2017).

")

Michael Hopf presenta un dicho inequívoco en su libro “Those Who Remain” y que explica perfectamente el fenómeno del crecimiento que se ha visto últimamente en la popularidad del comunismo en EE.UU.

En un mundo obsesionado con acelerar, quizás la verdadera ventaja competitiva sea saber cuándo hacer una pausa. Porque una pausa no es detener la vida sino darle sentido

La forma en que vemos el mundo termina siendo la forma en que elegimos vivir en él. Yo elijo la posibilidad, la esperanza y la abundancia. Eso es lo que quiero enseñar a mis hijos

{kind=link}