MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Comentábamos recientemente las implicaciones que tendrían a nivel global los anuncios de la nueva estrategia e instrumental de la Fed, con ocasión de su reunión en Jackson-Hole a finales de agosto del 2020. Allí el Presidente de la Fed, Jerome Powell, había anunciado que las metas de inflación durante el periodo 2020-2024 ya no serían de carácter puntual hacia 2% anual, sino que tendrían una carácter de “promedio móvil” sobre ciertos horizontes anuales (aún por definir).

También se había mencionado que en su mandato dual, relacionando inflación-desempleo, se adoptaría cierto sesgo a favor de permitir un regreso más sostenido hacia un umbral de “pleno-empleo”. Esto implica menores reacciones precautelativas de elevar la tasa repo ante temores de sobre-calentamiento del mercado laboral.

Con posterioridad a dichos anuncios, la Fed ha estado proveyendo información adicional para lograr dimensionar las implicaciones que todo esto habrá de tener sobre la política monetaria, incluyendo la de nuestro Banco de la República (BR).

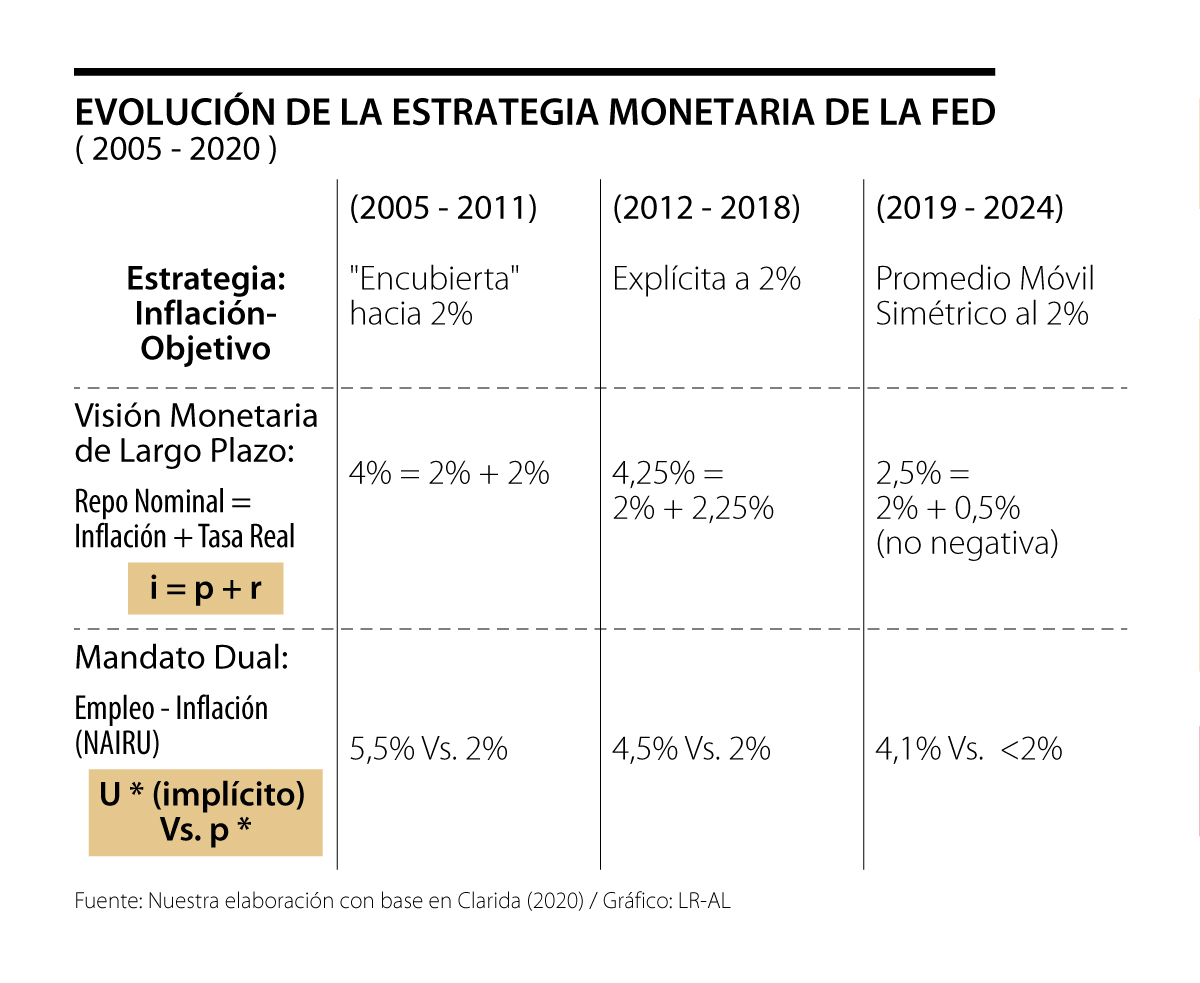

El cuadro adjunto sintetiza los nuevos temas de esta estrategia monetaria, el cual se apoya en el documento del Vice-Presidente de la Fed, Richard Clarida (2020, FED’s New Monetary Policy Framework). Empecemos por mencionar que el manejo de la tasa repo-nominal se estaría enmarcando en visiones inter-temporales de “promedios-móviles” de inflación que buscarían promediar cerca de 2% anual y de forma “simétrica”.

Esto último es importante, pues se pensaría que siendo la meta de inflación simétrica, la aplicación de los instrumentos también lo fuera. Sin embargo, allí se aclara que la Fed percibe existencia de tendencias bajistas en la inflación, lo cual requeriría que la política monetaria se “equivocara” al evitar franjas de inflación baja. De no hacerlo, la Fed arriesgaría no regresar a la “inflación objetivo” de 2%.

El otro elemento importante de dicha estrategia es que señala de forma explícita que se trata de una meta-objetivo de 2% anual, ratificando lo dicho en 2012, cuando se reiteró el abandono del esquema de meta “encubierta” que se traía de la década anterior.

También ha cambiado la visión de la llamada Regla de Taylor de largo plazo: primero, ahora señala que se trata de un manejo discrecional sobre los valores de brechas de producto e inflación; y, segundo, dice que el valor implícito del componente real de las tasas de interés (r*) ha cambiado.

En el mismo cuadro se observa que dicho valor real de las tasas de interés antes se percibía cercano a 2,25% y, dada la expansión de la hoja de balance a casi 30% del PIB de los Estados Unidos, ahora se percibe tan solo en 0,5%. Nótese que el cambio en la variable r* termina retro-alimentando expectativas de inflación inferiores a 2%, luego la Fed adopta ese sesgo “asimétrico” en su instrumental monetario, según lo antes señalado.

Considero que algunos analistas se han equivocado al interpretar este nuevo valor de r* como pasos en la dirección de que la Fed llegue a avalar valores negativos en sus tasas de interés reales, tal como los que han prevalecido en el Banco Central Europeo desde 2017.

Como es bien sabido, desde un punto de vista práctico, mantener r* en el plano positivo ayuda a evitar mayores caídas en los márgenes bancarios y, de esta manera, ello constituye un alivio en la tensión financiera futurista. Esto es especialmente cierto cuando se cierne un deterioro de cartera para el periodo 2021-2022 por cuenta de las cicatrices de la pandemia covid.

Y, desde una óptica conceptual, esta aclaración de mantener r* en el plano positivo deslinda a la Fed de falsas analógicas con la Teoría Monetaria Moderna que se postula como la panacea frente a los problemas de inequidad, desempleo y escalamiento de la deuda pública (como lo discutimos semanas atrás en este mismo espacio).

Por último, la Fed reitera que bajo su mandato dual, equilibrando potencial de empleo con un nivel bajo de inflación, ahora buscará mayor permisividad de la política monetaria frente a los niveles de desempleo de largo plazo (U*). En el mismo cuadro se observa que dicho U* había venido cayendo de niveles de 5,5% hacia 4,5% y, sorpresivamente, se habían registrado niveles de 3,5% en 2019, los más bajos en 50 años, y sin que ello amenazara la inflación.

Los datos más actualizados de la Fed indican que dicho valor de U* ahora sería de 4,1%. Esto implica que la relación dinámica entre empleo-inflación de largo plazo (el llamado NAIRU) se focalizaría en la dupla de valores de 4,1% en desempleo, consistente con una inflación promedio de 2% en horizontes, digamos, de cinco años.

En el caso del BR, todo esto implica que la inflación global se verá reducida en pos-pandemia y que las presiones de costos externos serán menores. Sin embargo, sigue siendo válida la preocupación que han manifestado algunos codirectores del BR (y que nosotros hemos compartido) sobre los riesgos de “fugas de capital” ahora que su tasa repo está en 1,75% “por un periodo prolongado”.

Pero esto ocurre no tanto por el diferencial en tasas de interés (1,75% del BR vs. 0,25% de la Fed), sino por las presiones devaluacionistas peso-dólar a ritmos de 15% anual en 2020 y seguramente en la franja 5%-10% en 2021, dados déficits externos persistentes cercanos a 4% del PIB.

El gobierno decidió acabar su financiación de Colfuturo, una entidad que por más de 30 años brindó a más de 25,000 colombianos la oportunidad de estudiar posgrados en el exterior. Decidieron hacerlo en el momento en que como país necesitamos mirar hacia afuera

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

En el sector agroindustrial, el clúster de café muestra cómo los encadenamientos productivos permiten avanzar hacia mercados de mayor valor

{kind=link}