MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Anif ha venido puliendo su modelo de elasticidades crediticias, tras su lanzamiento a principios de 2011. Dicho modelo se ha constituido en una herramienta clave para pensar de forma simultánea los problemas de fondeo y apalancamiento crediticio que enfrentará la economía.

En esta nota evaluaremos el desempeño del modelo crediticio de Anif para el cierre del año 2017. Como veremos, neto del efecto de la “reclasificación”, se obtiene un error de pronóstico de 0,4 pp, mostrando que el modelo logró capturar adecuadamente el ciclo de tensión crediticia de 2017.

Las discrepancias en nuestros pronósticos se explican principalmente por el menor dinamismo en la cartera comercial (3,6% observado vs. 10,2% pronosticado sin ajuste, aunque dicho pronóstico convergió al observado al reversar la reclasificación) y el consumo (9,1% vs. 10,9%).

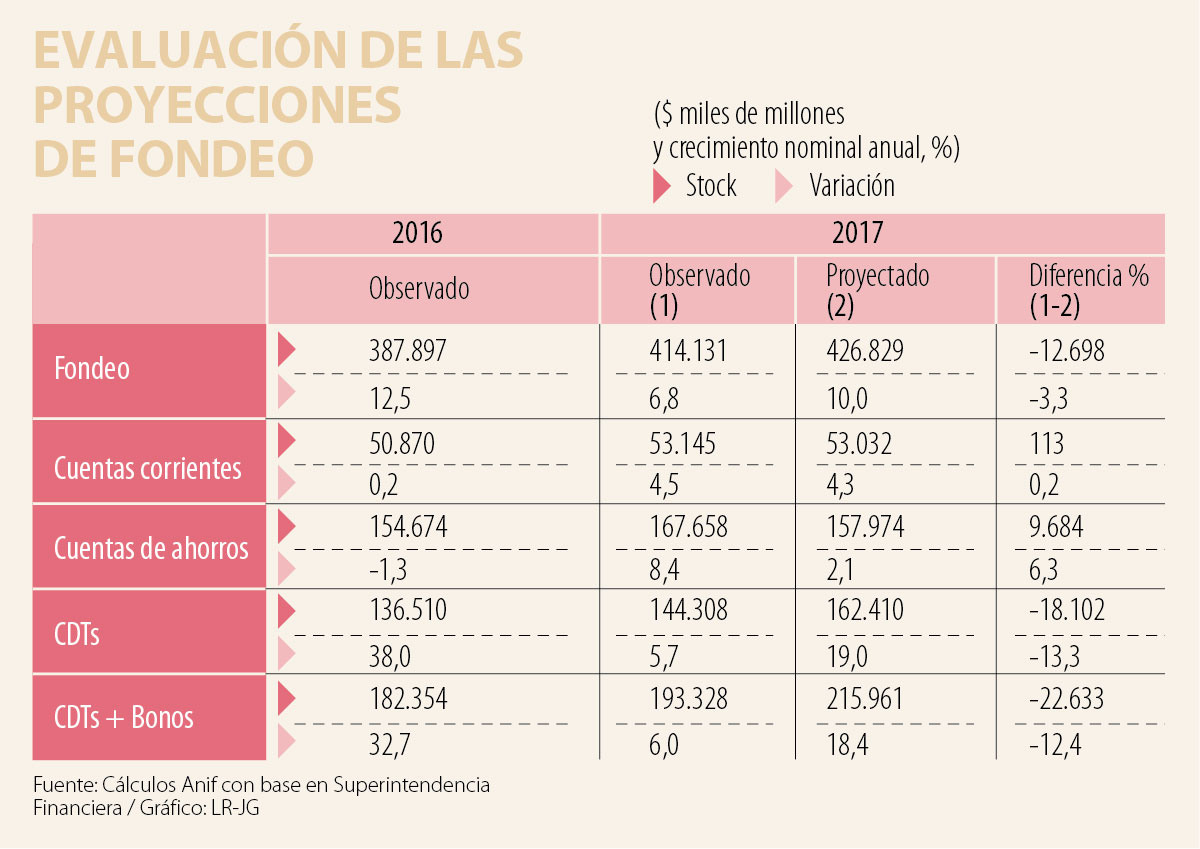

Con relación al fondeo, el modelo arrojó errores del orden de 3,3%, algo superiores a los de la cartera (ya ajustados). Dicho resultado se explica por sobrestimaciones en los crecimientos de los CDTs+bonos (6% observado vs. 18.4% pronosticado), levemente compensadas por subestimaciones en las cuentas de ahorro (8,4% vs. 2,1%).

Modelo crediticio simultáneo

Recordemos que nuestro modelo crediticio estima simultáneamente (usando modelos SUR) ecuaciones para la demanda de crédito de los hogares y de las firmas, cerrando con la parte pasiva del balance bancario. Cada una de esas funciones depende de los precios (tasas de interés), del ingreso y de indicadores líderes; también entran allí los indicadores de calidad de la cartera (cartera improductiva, particularmente relevantes en el ciclo de deterioro crediticio actual).

Demanda de crédito de los hogares

Los hogares usualmente demandan crédito para suplir faltantes de ingreso (consumo) o para acceder a la vivienda (hipotecario). La función del crédito de consumo tiene como argumentos el ingreso real (Y)

Demanda de crédito de las firmas

Las firmas, además de los efectos ingreso y tasa de interés, tienen la posibilidad de emitir bonos corporativos para financiarse alternativamente por la vía del Mercado de Capitales. Este efecto sustitución fue relativamente importante durante 2016-2017, promediando emisiones de $10-$11 billones.

Nuevo paquete de elasticidades crediticias

La estimación econométrica SUR arrojó una elasticidad precio (tasa de interés) promedio de -0,4 (vs. -0,5 de la estimación anterior), muy cerca de lo sugerido por la teoría de demanda de dinero (motivo transacción y para la tasa pasiva) planteada por Tobin (1956).

La elasticidad ingreso promedio arrojó valores de 0,3, inferior a 1 encontrado en estimaciones anteriores. Por modalidad, la cartera más elástica a la tasa de interés fue la de consumo (-1,5), seguida por la hipotecaria (-0,2) y la comercial (-0,03). Ello resulta intuitivo en lo relacionado con la mayor elasticidad de la cartera de consumo y, en menor medida, de la hipotecaria, dada la capacidad de posponer dichos endeudamientos ante mayores costos de intereses.

Evaluación de los resultados de 2017

Como es sabido, el sector bancario en Colombia no tuvo un buen desempeño durante 2017: su rentabilidad sobre el capital (ROE) cayó a niveles de 10%; su cartera vencida cerró en 4,3% y escala a niveles de 9% cuando se tienen en cuenta los castigos de cartera. Así, el deterioro de la cartera bancaria se ha tornado en uno de los principales riesgos macrofinancieros de Colombia de cara a 2018.

Aquí se ha venido presentando lo que hemos denominado un “efecto acordeón”, donde la retracción crediticia se ve afectada no solo por el ciclo bajista en el crecimiento de la economía, sino por toda una serie de provisiones extraordinarias en el crédito corporativo.

Conclusiones

Hemos visto cómo la tensión crediticia de 2017 implicó que la cartera bancaria modelada se expandiera a tasas de 6,1% durante 2017, desacelerándose frente a 13,6% de un año atrás. Si bien ello resultó inferior a nuestra estimación original de 10,5% (6,4% real), el modelo mostró mejor ajuste al pronosticar 6,6% (2.5% real), una vez neteadas las dificultades de reclasificación de cartera entre compañías de financiamiento y bancos.

En lo referente a 2018, nuestros resultados preliminares sugieren moderadas recuperaciones en la expansión crediticia a tasas cercanas a 4,5% real. Ello sería consistente con los siguientes supuestos macroeconómicos: i) crecimientos de 2,3% en el crecimiento del PIB- real durante 2018; ii) convergencia en la inflación hacia 3,3% al cierre del año, una vez purgados los efectos del incremento del IVA de la Ley 1819 de 2016; iii) una reducción adicional de 25 pb en la repo del BR hacia 4% al cierre del año, lo cual implica un posible agotamiento de los impulsos monetarios (tras haberse completado ya reducciones de -350 pb durante los últimos 18 meses); y iv) alguna moderación en el deterioro crediticio, conforme gane tracción la mencionada CE-26 de la SF, y teniendo en cuenta que los bancos han provisionado gran parte de dicho deterioro (como han revelado algunas entidades en su informe de resultados del primer trimestre de 2018).

Las instituciones públicas son deficientes, y las tareas del servicio no atraen hoy el talento necesario porque su complejidad

Una democracia con credenciales tan respetables como las del Reino Unido decidió, en 2016, por medio de un referéndum, retirarse de la Unión Europea, su principal socio comercial

En 2025, Manus, una startup prácticamente desconocida fuera de China, logró sacudir silenciosamente al mundo de la IA

{kind=link}